Практичне заняття 7. Тема.

Дослідження задач прийняття рішень в умовах стохастичної невизначеності.

Критерії прийняття рішень: максимального математичного сподівання (критерій Байеса); критерій мінімальної дисперсії; критерій очікуване значення-дисперсія; критерій граничного рівня

У загальному випадку задача прийняття рішень в умовах стохастичної невизначеності, як і раніше, визначається множинами, і, пов’язаними відображенням Ф вигляду (1.1). При цьому стани зовнішнього середовища є проявами стохастичної невизначеності. Конкретні інтерпретації станів зовнішнього середовища залежать від предметної галузі, у якій приймається рішення. Існує два основних методи конкретизації… Читати ще >

Практичне заняття 7. Тема. Дослідження задач прийняття рішень в умовах стохастичної невизначеності. Критерії прийняття рішень: максимального математичного сподівання (критерій Байеса); критерій мінімальної дисперсії; критерій очікуване значення-дисперсія; критерій граничного рівня (реферат, курсова, диплом, контрольна)

Мета: навчитися будувати універсальна математична модель багатокритеріального оцінювання й оптимізації.

- 7.1 Короткі теоретичні відомості.

- 7.2 Розв’язування задач.

- 7.3 Контрольні питання.

- 7.1 Короткі теоретичні відомості

- 7.1.1 Постановка задачі прийняття рішень в умовах стохастичної невизначеності. Ризик при прийнятті рішень

Під невизначеністю розуміють неповноту інформації про зовнішні умови, що впливають на результат прийнятого рішення. Під ризиком розуміють можливість будь-яких несприятливих наслідків прийнятого рішення: втрати ресурсів, недоодержання прибутку, виникнення додаткових витрат, несвоєчасне виконання робіт.

Розглянемо деякі приклади задач прийняття рішень в умовах стохастичної невизначеності як розвиток прикладів п. 1.2.

Приклад 7.1 Нехай в умовах прикладу 1.2 студентові з колишнього досвіду відомо, що поява контролера відбувається з імовірністю, а не поява — 0,99. При цьому рішення про придбання квитка студентові необхідно приймати багаторазово. Вихідні дані задачі в цьому випадку доповнюються рядком, що містить імовірності станів зовнішнього середовища.

Таблиця 7.1 — Матриця виграшів прикладу 7.1.

Альтернатива. | Стан зовнішнього середовища. | ||

З. | НЗ. | ||

Б. | Задоволення. 0,5. | Розчарування. 0,6. | |

НБ. | Досада. | Радість. | |

0,01. | 0,99. |

Приклад 7.2 В умовах прикладу 1.3 директорові необхідно ухвалити рішення щодо випуску продукції, виходячи з того, яким буде літо: спекотним, помірним або дощовим. При цьому директорові відома статистика погодних умов минулих років.

Таблиця 7.2 — Матриця виграшів прикладу 7.2.

Альтернатива. | Стан зовнішнього середовища. | |||

Спека. | Помірно. | Дощ. | ||

парасолі. | ||||

капелюхи. | ||||

плащі. | ||||

0,2. | 0,5. | 0,3. | ||

У загальному випадку задача прийняття рішень в умовах стохастичної невизначеності, як і раніше, визначається множинами, і, пов’язаними відображенням Ф вигляду (1.1). При цьому стани зовнішнього середовища є проявами стохастичної невизначеності. Конкретні інтерпретації станів зовнішнього середовища залежать від предметної галузі, у якій приймається рішення. Існує два основних методи конкретизації відображення Ф, яким відповідають певні підходи до оцінки корисності альтернатив.

7.1.2 Аналіз рішень в екстенсивній (узагальненій) формі

У цьому випадку множина явно не задана, а стохастична невизначеність описується умовними розподілами ймовірностей на множині наслідків залежно від обраної альтернативи .

Переваги ОПР виражають виражаються у вигляді корисності. Для кожної альтернативи її корисність залежить від величини оцінки альтернативи при результаті й розподілу ймовірностей: .

Оскільки кожній альтернативі однозначно відповідає розподіл на множині наслідків, то задача прийняття рішень у цьому випадку зводиться до вибору найкращого з погляду ОПР розподілу.

У дискретному випадку задачу прийняття рішень цього класу можна описати за допомогою таблиці 3.3, що містить матрицю виграшів (платіжну матрицю). Її елемент позначає виграш особи, що приймає рішення, при виборі нею альтернативи та настанні результати, а — імовірність настання результату при виборі .

Таблиця 7.3 — Матриця виграшів при аналізі рішень в екстравертивній формі.

Альтернатива. | Значення виграшу й імовірність настання результату. | |||||||

p (x, z1). | f (x, z1). | p (x, z2). | f (x, z2). | … | p (x, zm). | f (x, zm). | ||

… | ||||||||

… | … | … | … | … | … | … | … | |

… | ||||||||

… | … | … | … | … | … | … | … | |

… | ||||||||

7.1.3 Аналіз рішень у нормальній формі

Множина станів внутрішнього середовища S задана явно, а стохастична невизначеність проявляється у випадковій появі тих або інших станів, які не залежать від вибору альтернативи. Стохастична невизначеність описується густиною ймовірності .

Переваги ОПР виражаються функцією корисності виду:

У дискретному випадку задачу прийняття рішень даного класу можна описати за допомогою матриці виграшів, описуваною таблицею 7.4.

Таблиця 7.4 — Матриця виграшів при аналізі рішень у нормальній формі.

Альтернатива. | Стан зовнішнього середовища. | ||||

… | |||||

… | |||||

… | … | … | … | … | |

… | |||||

… | … | … | … | … | |

… | |||||

… | |||||

Тут елемент позначає виграш ОПР при виборі нею альтернативи та настанні часу стану зовнішнього середовища .

Під час вибору рішень в умовах стохастичної невизначеності виграш ОПР часто є основою для формування кількісної оцінки альтернативи. Інший підхід до оцінки альтернатив пов’язаний з поняттям ризику при прийнятті рішення.

У задачах прийняття рішень розглянутого класу матриця виграшів містить спотворення. Нехай виграш при виборі альтернативи та настанні стану зовнішнього середовища більше, ніж виграш. Із цього не можна зробити остаточний висновок про корисність альтернатив і, тому що перший виграш може бути більше не за рахунок удалого вибору альтернативи, а за рахунок того, що стан сприятливіший за .

Необхідно ввести такі показники, які б не просто давали виграш у даній ситуації, а описували б вдалість або не вдалість вибору даної альтернативи в даній ситуації з урахуванням того, наскільки взагалі ця ситуація сприятлива для ОПР.

Із цією метою в теорії прийняття рішень уводиться поняття ризику. Ризик ОПР при використанні альтернативи за умови — це різниця між виграшем, що ОПР одержала б, якщо б знала, та виграшем, що ОПР одержить, застосовуючи :

(7.1).

де.

При обчисленні ризику, який відповідає кожній альтернативі за даних умов, ураховується загальна сприятливість або несприятливість даного стану зовнішнього середовища для ОПР. При цьому є кількісною оцінкою сприятливості стану .

Приклад 7.3 За матрицею виграшів побудували матрицю ризиків.

Таблиця 7.5 — Матриця виграшів прикладу 7.3.

Альтернатива. | Стан зовнішнього середовища. | ||||

Використовуючи формулу, , побудуємо матрицю ризиків Таблиця73.6 — Матриця ризиків прикладу73.3.

Альтернатива. | Стан зовнішнього середовища. | ||||

7.1.2 Критерії прийняття рішень в умовах стохастичної невизначеності

ОПР вибирає найкращу альтернативу залежно від цільової настанови, яку він реалізує в процесі розв’язання задачі. Результат розв’язання задачі ОПР визначає за одним із критеріїв прийняття рішення. Для того, щоб прийти до однозначного й по можливості найбільш вигідного варіанта рішення, необхідно ввести оцінну (цільову) функцію. При цьому кожній альтернативі ОПР () приписується деякий результат що характеризує всі наслідки цього рішення. З масиву результатів прийняття рішень ОПР вибирає елемент, який щонакрайще відображує мотивацію його поводження.

Розглянемо найпоширеніші критерії прийняття рішень в умовах стохастичної невизначеності. Основну увагу буде приділено аналізу рішень у нормальній формі.

Критерій максимального математичного сподівання Критерій максимального математичного сподівання виграшу засто-совується в тих випадках, коли ОПР відомий закон розподілу ймовірностей станів зовнішнього середовища. Кожна альтернатива оцінюється математичним сподіванням виграшу ОПР при заданих станах зовнішнього середовища яке максимізується. Оптимальною за даним критерієм уважається та альтернатива ОПР, при виборі якої математичне сподівання виграшу максимальне.

(7.2).

де.

у неперервному випадку та.

у дискретному випадку Застосування критерію максимального математичного сподівання виграшу, таким чином, виправдано, якщо ситуація, у якій приймається рішення, така:

- · ОПР відомі ймовірності всіх станів зовнішнього середовища;

- · мінімізація ризику програшу вважається ОПР менш істотним фактором прийняття рішення, ніж максимізація середнього виграшу:

- · те саме рішення доводиться приймати достатньо велику кількість разів.

Критерій мінімальної дисперсії.

Умови застосування даного критерію ті ж, що й для критерію максимального математичного сподівання. Особливість критерію мінімаль-ної дисперсії в тому, що він дозволяє зменшити ризик отримання невисокого виграшу при досить гарному математичному сподіванні у випадку великого розкиду значень виграшу. Оптимальною за даним критерієм уважається та альтернатива ОПР, при виборі якої значення дисперсії виграшу мінімальне.

(7.3).

де у неперервному випадку та.

у дискретному випадку Критерій («очікуване значення — дисперсія»).

Як вказувалося вище, критерій максимального математичного сподівання має область застосування, обмежену значною кількістю однотипних рішень, прийнятих в аналогічних ситуаціях. Цей недолік можна усунути, якщо застосувати комбінацію критерію максимального математичного сподівання та вибіркової дисперсії. Можливим критерієм при цьому є.

(7.4).

де та — відповідно математичне очікування й дисперсія виграшу; - задана стала. Цю константу інтерпретують як рівень несхильності до ризику, тому що вона визначає «ступінь важливості» дисперсії стосовно математичного сподівання виграшу.

Так, наприклад, якщо для ОПР мають велике значення можливості втрати виграшу, то йому слід вибрати, і при цьому істотно збільшується роль відхилень від очікуваного значення виграшу за рахунок дисперсії.

Критерій граничного рівня У випадку, коли ОПР діє за цим критерієм, він визначає бажане значення виграшу, що вибирається з інтервалу.

.

І альтернативу якій відповідає значення.

.

Даний критерій не дає оптимального рішення, яке максимізує виграш або мінімізує витрати. Скоріше, він відповідає визначенню прийнятного способу дій ОПР. Наприклад, на продаж виставляється старий автомобіль. Взнавши пропоновану ціну, продавець у розумно короткий термін повинен вирішити, чи прийнятна для нього ця ціна. Із цією метою він установлює ціну, нижче якої автомобіль не може бути проданий. Це і є граничний рівень, який дозоляє продавцеві погодитися на першу же перевищуючу цей рівень пропозицію ціни. Такий критерій не приводить до оптимального рішення, оскільки одна з наступних пропозицій може виявитися більш вигідною, ніж прийнята. Одна з переваг критерію в тому, що для нього немає необхідності давати в явному вигляді закон розподілу. Критерій граничного рівня використовується ОПР у випадку, якщо відомо значення виграшу, який необхідно отримати.

7.2 Розв’язування задач

Задача 7.1 Нехай є ситуація прийняття рішень в якій три стани природи, альтернатив прийняття рішень Х1, Х2, Х3, Х4. При цьому функціонал оцінювання прийняття рішень має вигляд:

Х1 | Х2 | Х3 | Х4 | ||

Яке оптимальне рішення можливо прийняти використовуючи критерій Байєса. Критерій мінімальної дисперсії і іншими.

Розв’язання:

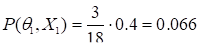

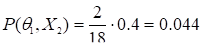

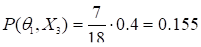

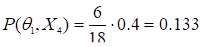

1) ,.

2).

.

.

3).

.

У вигляді таблиці:

Х1 | Х2 | Х3 | Х4 | ||

0,07. | 0,04. | 0,16. | 0,13. | ||

0,12. | 0,13. | 0,05. | 0,05. | ||

0,06. | 0,05. | 0,06. | 0,08. | ||

1).

- 2)

- 2)

Х1 | Х2 | Х3 | Х4 | ||

0,8. | 0,11. | 0,064. | 0,0022. | ||

0,681. | 0,2952. | 0,0071. | 0,125. | ||

0,83. | 0,135. | 0,0101. | 0,51. | ||

:

Х1 | Х2 | Х3 | Х4 | ||

0,32. | 0,44. | 0,0256. | 0,88. | ||

0,73 835. | 0,074. | 0,248. | 0,437. | ||

0, 2075. | 0,0339. | 0,0025. | 0,28. | ||

0,765. | 0,1522. | 0,3 061. | 0,1 051. | ||

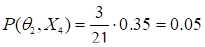

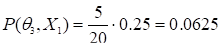

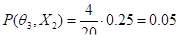

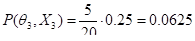

Знаходимо апостеріорні ймовірності за формулою Байса.

Х1 | Х2 | Х3 | Х4 | ||

0,412. | 0,289. | 0,0836. | 0,837. | ||

0,317. | 0,48. | 0,8101. | 0,041. | ||

0,271. | 0,231. | 0,0081. | 0,122. | ||

Нехай відбувається подія :

- 4,81;

- 5,342;

- 3,0557;

- 5,877.

Відповідь: Оскільки мінімум сподіваних затрат за критерієм Байєса досягається при х=, то потрібно прийняти третє рішення.

Задача7.2 Розв’язати попередню задачу за допомогою критерію мінімуму дисперсії. Тобто.

Розв’язання:

Обираємо мінімальну дисперсію.

Відповідь: Потрібно прийняти 4-те рішення.

- 7.3 Контрольні питання

- 1. Що розуміють під невизначеністю в задачах прийняття рішень?

- 2. У чому суть аналізу рішень в екстенсивній і нормальній формі?

- 3. Що таке ризик при прийнятті рішень?

- 4. Перелічити основні критерії прийняття рішень в умовах стохастичної невизначеності.

- 5. У чому сильні й слабкі сторони критеріїв максимального математичного сподівання та мінімальної дисперсії?

Література: [14, 119−123; 17, 140−145].