Формування прибутку від фінансово-господарської діяльності підприємства

Рисунок 2 Схема формування різних видів операційного прибутку підприємства У системі господарської діяльності підприємства, що забезпечує формування його прибутку, визначене місце займає інвестиційна діяльність, що характеризує процес обґрунтування і реалізації найбільш ефективних форм вкладень капіталу, спрямованих на розширення економічного потенціалу підприємства. Економічний розвиток… Читати ще >

Формування прибутку від фінансово-господарської діяльності підприємства (реферат, курсова, диплом, контрольна)

У процесі управління прибутком підприємства важлива роль відводиться формуванню прибутку з операційної діяльності. Основу операційної діяльності більшості підприємств становлять виробничо-комерційна та торгова діяльність, які доповнюються інвестиційною та фінансовою видами діяльності.

Операційна діяльність підприємства постійно відтворюється і здійснюється у вигляді замкнутого циклу. Період повного обороту всієї суми оборотних активів, у процесі якого відбувається послідовна зміна їхніх форм, називається операційним циклом.

Найважливішою характеристикою операційного циклу, що істотно впливає на інтенсивність формування прибутку, є загальна його тривалість. Вона включає період часу від моменту витрати грошових активів на придбання виробничих запасів сировини і матеріалів до надходження коштів від дебіторів за реалізовану їм готову продукцію. Принципова формула, за якою розраховується тривалість операційного циклу підприємства (ПЦ), має наступний вигляд:

ПЦ = Пда + Ппз + Пнп + Пгп + Пдз, (3.1).

де Пда — період обороту грошових активів;

Ппз — період обороту виробничих запасів (сировини, матеріалів);

ПНП — період перебування оборотних активів у формі незавершеного виробництва продукції;

Пгп — період обороту запасів готової продукції;

Пдз — період інкасації дебіторської заборгованості.

Слід зазначити, що в процесі операційного циклу споживаються не тільки оборотні, але і позаоборотні активи, а також витрати живої праці. Але дві останні групи ресурсів у процесі одного операційного циклу споживаються лише частково, у той час як оборотні активи — цілком. Це і визначає вибір періоду повного обороту оборотних активів як вимірник тривалості одного операційного циклу підприємства.

З урахуванням послідовності здійснення операційної діяльності, її циклічності, особливостей нормування доходів і витрат, а також інших факторів, процес формування різних видів операційного прибутку може бути представлений у наступному вигляді (рис. 3.2). З наведеної схеми видно, що в процесі здійснення операційної діяльності формуються три види операційного прибутку.

Механізм керування операційним прибутком будується з урахуванням тісного взаємозв'язку цього показника з показниками обсягу реалізації продукції, доходів і витрат підприємства. Система цього взаємозв'язку, що одержала назву «взаємозв'язок витрат, обсягу реалізації і прибутку» [Соst-Vо1umе-Рrofit Rе1аtiоns, СVР], дозволяє виділити роль окремих факторів у формуванні операційного прибутку і забезпечити ефективне керування цим процесом на підприємстві.

Рисунок 2 Схема формування різних видів операційного прибутку підприємства У системі господарської діяльності підприємства, що забезпечує формування його прибутку, визначене місце займає інвестиційна діяльність, що характеризує процес обґрунтування і реалізації найбільш ефективних форм вкладень капіталу, спрямованих на розширення економічного потенціалу підприємства. Економічний розвиток підприємства, що обумовлює ріст суми прибутку, його інвестиційна активність є взаємообумовленими процесами. Тому відповідна частина прибутку повинна спрямовуватися на забезпечення інвестиційної діяльності.

Основу інвестиційної діяльності підприємства становить реальне інвестування. Саме цей напрямок інвестиційної діяльності дозволяє підприємству розвиватися найбільш високими темпами, освоювати нові види продукції і підвищувати її якість, успішно проникати на нові товарні і регіональні ринки. На більшості підприємств реальне інвестування є в сучасних умовах єдиним напрямком інвестиційної діяльності. Вибір конкретних форм реального інвестування підприємства визначається завданнями галузевої, товарної і регіональної диверсифікованості його діяльності, можливостями впровадження нових ресурсів і трудозберігаючих технологій, а також потенціалом формування інвестиційних ресурсів.

Усі форми запланованих реальних інвестицій підприємства розглядаються як сукупність його реальних інвестиційних проектів. Підготовка таких проектів до реалізації вимагає попереднього обґрунтування доцільності їхнього здійснення й ефективності, що досягається.

Для таких форм реального інвестування, як відновлення окремих видів устаткування, придбання окремих видів нематеріальних активів, збільшення матеріальних оборотних активів, що, як правило, не вимагають високих інвестиційних витрат, обґрунтування інвестиційних проектів носить форму внутрішнього службового документа (доповідної записки, замовлення і т.п.), у якому викладаються мотивація, об'єктна спрямованість і обсяг інвестування, а також очікувана його ефективність. Для великих реальних інвестиційних проектів обґрунтування доцільності їхньої реалізації пов’язане з розробкою бізнес-планів.

Фінансові інвестиції, як правило, забезпечують нижчий рівень прибутку, ніж функціонуючі операційні активи підприємства. Вони формують додатковий його приплив у періоди, коли тимчасово вільний капітал не може бути ефективно використаний для розширення операційної діяльності. Тому фінансові інвестиції розглядаються як активна форма ефективного використання тимчасово вільного капіталу або як інструмент реалізації стратегічних цілей, пов’язаних з диверсифікованістю операційної діяльності підприємства.

Вкладення капіталу в дохідні види грошових інструментів спрямоване насамперед на ефективне використання тимчасово вільних грошових активів підприємства. Основним видом грошових інструментів інвестування є депозитний внесок у комерційних банках. Як правило, ця форма використовується для короткострокового інвестування капіталу і її головною метою є генерування інвестиційного прибутку.

Вкладення капіталу в дохідні види фінансових інструментів як форма фінансових інвестицій є найбільш масовою і перспективною. Вона характеризується вкладенням капіталу в різні види цінних паперів, що вільно обертаються на фондовому ринку. Використання цієї форми фінансового інвестування пов’язане з широким вибором альтернативних інвестиційних рішень як його інструментів інвестування, так і щодо його термінів. Основною метою цієї форми фінансового інвестування також є генерування інвестиційного прибутку, хоча в окремих випадках вона може бути використана для установлення форм фінансового впливу на окремі компанії при рішенні стратегічних задач (шляхом придбання контрольного чи достатньо вагомого пакета акцій). Спрямованість фінансових інвестицій підприємств останнім часом усе більше орієнтується на фондові інструменти. Різні інструменти фондового ринку становлять зараз до 80% загального обсягу фінансових інвестицій підприємства. Це визначає необхідність більш докладної характеристики інвестиційних якостей окремих фондових інструментів інвестування (див. главу 6).

Головне завдання фінансової діяльності підприємства — формування додаткового прибутку в процесі залучення зовнішнього капіталу — реалізується різними методами. Одним з основних механізмів реалізації цього завдання є «фінансовий леверидж» .

Фінансовий леверидж характеризує використання підприємством позикових засобів, що впливає на зміну коефіцієнта рентабельності власного капіталу. Інакше кажучи, фінансовий леверидж являє собою об'єктивний фактор, що виникає з появою позикових засобів в обсязі використовуваного підприємством капіталу, що дозволяє йому одержати додатковий прибуток на власний капітал.

Показник, що відображає рівень додатково генерованого прибутку на власний капітал при різній частці використання позикових засобів, називається ефектом фінансового левериджа. Він розраховується за наступною формулою:

ЕФЛ=(1-Снп) х (КВРа-ПК) х ЗК/СК, (3.2).

де ЕФЛ — ефект фінансового левериджа, що полягає в прирості коефіцієнта рентабельності власного капіталу, %;

Снп — ставка податку з прибутку, виражена десятковим дробом;

КВРа — коефіцієнт валової рентабельності активів (відно-шення валового прибутку до середньої вартості активів), %;

ПК — середній розмір відсотків за кредит, що сплачуються підприємством за використання позикового капіталу, %;

ЗК — середня сума використовуваного підприємством позикового капіталу;

СК — середня сума власного капіталу підприємства.

Розглядаючи наведену формулу розрахунку ефекту фінансового левериджа, можна виділити в ній три основні складові:

- 1) Податковий коректор фінансового левериджа (1 — Снп), що показує, в якому ступені проявляється ефект фінансового левериджа в зв’язку з різним рівнем оподатковування прибутку.

- 2) Диференціал фінансового левериджа (КВРд — ПК), що характеризує різницю між коефіцієнтом валової рентабельності активів і середнім розміром відсотка за кредит.

- 3) Коефіцієнт фінансового левериджа, що характеризує суму позикового капіталу, використовуваного підприємством, у розрахунку на одиницю власного капіталу. Виділення цих складових дозволяє цілеспрямовано керувати ефектом фінансового левериджа в процесі фінансової діяльності підприємства.

Коефіцієнт фінансового левериджа є тим важелем (leverage в дослівному перекладі — важіль), що мультиплікує позитивний чи негативний ефект, одержуваний за рахунок відповідного значення його диференціала. При позитивному значенні диференціала будь-який приріст коефіцієнта фінансового левериджа буде викликати ще більший приріст коефіцієнта рентабельності власного капіталу, а при негативному значенні диференціала приріст коефіцієнта фінансового левериджа буде приводити до ще більшого темпу зниження коефіцієнта рентабельності власного капіталу. Інакше кажучи, приріст коефіцієнта фінансового левериджа мультиплікує ще більший приріст його ефекту (позитивного чи негативного в залежності від позитивної чи негативної величини диференціала фінансового левериджа). Аналогічний рух коефіцієнта фінансового левериджа буде приводити до зворотного результату, знижуючи в ще більшому ступені його позитивний чи негативний ефект. Таким чином, при незмінному диференціалі коефіцієнт фінансового левериджа є головним генератором як зростання суми і рівня прибутку на власний капітал, так і фінансового ризику втрати цього прибутку. Аналогічно, при незмінному коефіцієнті фінансового левериджа позитивна чи негативна динаміка його диференціала генерує як зростання суми і рівня прибутку на власний капітал, так і фінансовий ризик її втрати.

Знання механізму впливу фінансового левериджа на рівень прибутковості власного капіталу і рівень фінансового ризику дозволяє цілеспрямовано керувати як вартістю, так і структурою капіталу підприємства.

У фінансовому менеджменті застосовуються два основних підходи максимізації маси і темпів нарощування прибутку:

- — зіставлення граничного виторгу з граничними витратами найбільш ефективне при рішенні максимізації маси прибутку;

- — зіставлення виторгу від реалізації із сумарними, а також змінними і постійними витратами застосовується не тільки для розрахунку максимальної маси прибутку, але і для визначення найвищих темпів її приросту.

Комбінування цих двох підходів у залежності від цілей дає відмінні практичні результати. Отже, сумарні витрати підприємства — як виробничі, так і невиробничі - можна розділити на три основні категорії:

- — змінні (чи пропорційні) витрати зростають або зменшуються пропорційно обсягу виробництва. Це витрати на закупівлю сировини і матеріалів, споживання електроенергії, транспортні витрати, торгово-комісійні та інші витрати;

- — постійні (непропорційні, чи фіксовані) витрати не залежать від динаміки обсягу виробництва. До таких витрат належать амортизаційні відрахування, відсотки за кредит, орендна плата, оклади управлінських працівників, адміністративні витрати і т.п.;

- — змішані витрати складаються з постійної і змінної частин. Приклади таких витрат — поштові і телеграфні витрати, витрати на поточний ремонт устаткування і т.п. Надалі величиною змішаних витрат можна нехтувати заради ясності викладу. При конкретних же розрахунках, якщо необхідна точність, доведеться виділяти постійну і змінну «частки» у змішаних витратах і зараховувати ці «частки» до постійних і змінних витрат відповідно. Щоб не затемнювати суть справи, ми абстрагуємося зараз також від податку на додану вартість (будемо брати відразу чистий виторг від реалізації) і податку з прибутку.

Яка практична користь від класифікації витрат на змінні і постійні? По-перше, такий розподіл допомагає вирішити задачу максимізації маси і приросту прибутку за рахунок реального скорочення тих чи інших витрат. По-друге, класифікація дозволяє судити про окупність витрат і дає можливість визначити «запас фінансової міцності» підприємства на випадок ускладнення кон’юнктури й інших чинників.

При рішенні цих взаємозалежних задач насамперед виявляється, що будь-яка зміна виторгу від реалізації породжує ще більш сильну зміну прибутку. Цей феномен називається ефектом виробничого важеля.

У практичних розрахунках для визначення сили впливу виробничого важеля застосовують відношення результату від реалізацій після відшкодування змінних витрат до прибутку.

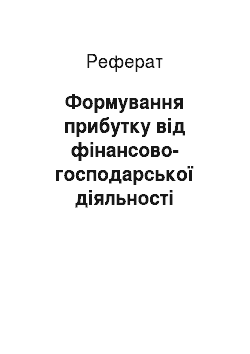

Переходимо тепер до визначення «ЗАПАСУ ФІНАНСОВОЇ МІЦНОСТІ» («межі безпеки») підприємства. Для цього необхідно спочатку опанувати поняттям ПОРОГУ РЕНТАБЕЛЬНОСТІ (критичної зони, зони беззбитковості).

Поріг рентабельності - це такий виторг від реалізації, при якому підприємство вже не має збитків, але ще не має і прибутків. Результату від реалізації після відшкодування змінних витрат у точності вистачає на покриття постійних витрат, і прибуток дорівнює нулю.

(3.3).

де Вп — витрати постійні;

Вз — витрати змінні;

Qp — виторг від реалізації.

Підприємства змушені повсякденно вирішувати двоєдине завдання, суть якого полягає у найефективнішому використанні наявних грошових коштів (незалежно від того, чи це власні, чи позичені кошти) і отриманні від своєї діяльності максимального прибутку з тим, щоб збільшити власний капітал, а відповідно, й обігові кошти, які знову можна було б вкласти у діло.

В діючій сьогодні системі оподаткування прибутку підприємств сума прибутку, який залишається у розпорядженні малого підприємства (того самого, який підприємці не дуже коректно називають «чистим»), залежить від виду діяльності.

Це пояснюється:

- — різною прибутковістю (рентабельністю) окремих видів діяльності;

- — різними видами податків, зборів та обов’язкових платежів податкового характеру за різних видів діяльності;

- — неоднаковими ставками податку на прибуток підприємств за різних видів діяльності.

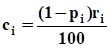

Отже, програми діяльності підприємства, яка за певного обсягу наявних фінансових ресурсів могла б забезпечити максимальний прибуток. А тут вже потрібна математика.

Позначимо:

Ф — наявна сума фінансових ресурсів;

n — кількість видів діяльності підприємства;

Хi (i=1,-n) — обсяг i-го виду діяльності;

ri (i=1,-n) — рентабельність (прибутковість) і-го виду діяльності;

ki (i=1, -n) — потреба в обігових коштах для забезпечення виробництва одиниці продукції (робіт, послуг) при і-му виді діяльності;

рi (i=1, -n) — податок з одиниці прибутку, отриманого внаслідок і-го виду діяльності;

dі (і=1, -n) — верхня межа обсягу і-го виду діяльності (максимальний обсяг виробництва продукції, робіт чи послуг, який підлягає реалізації).

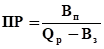

За величинами ri та pi можна визначити величину чистої прибутковості від одиниці обсягу і-го виду діяльності (сi):

(3.4).

Математична модель задачі:

(3.5).

(3.6).

0 xi di (3.7).

Цільова функція (3.5) характеризує сумарну величину чистого прибутку, який можна отримати за наявності фінансових ресурсів, а нерівності (3.6) і (3.7) описують обмеження, пов’язані з наявними коштами та економічно доцільними обсягами виробництва. Описана модель належать до класу задач лінійного програмування і легко реалізується на ЕОМ.