Аналіз та оцінка прибутковості діяльності банку пат «приватбанк»

У ході дослідження ринку банківських послуг в 2009 році, проведеного компанією GFK Ukraіne, 23,3% жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також є самим популярним і впізнаваним банківським брендом України — 64% жителів країни знають ПриватБанк без підказки. ПриватБанк також є лідером серед українських комерційних банків за кількістю… Читати ще >

Аналіз та оцінка прибутковості діяльності банку пат «приватбанк» (реферат, курсова, диплом, контрольна)

Характеристика та аналіз фінансового стану ПАТ «ПриватБанк»

Починаючи з першої половини ХIХ сторіччя, в України стали здійснюватися банківські операції і використовуватися широкі форми кредитування, що насамперед було пов’язано із розвитком ярмаркової торгівлі.

Розвиток сучасної банкiвської системи незалежної України розпочався з 20 березня 1991 року. Тодi був прийнятий перший Закон України «Про банки i банківську дiяльнiсть».

У формуванні сучасної банкiвської системи України можна видiлити кiлька етапiв:

- 1)І етап — 1991 -1992 роки: процеси перереєстрації та реорганiзацii: починається витіснення «міністерського» капiталу — частку капiталу, вкладеного у комерцiйнi банки рiзними державними установами ринковим капiталом спiльних та малих пiдприємств, акцiонерних товариств.

- 2)II етап — 1992;1993 роки: бурхливе виникнення банкiв «Другої хвилі»: на цьому етапi на бюджетних та позабюджетних фондах, диверсифікації пасивiв iз числа дiючих банкiв та внескiв пiдприємств (через скриту форму кредитiв) виникає низка комерцiйних банків.

- 3)Ш етап — 1994;1996 роки: першi банкрутства: активiзацiя роботи Нацiонального банку України з побудови чіткої системи регулювання дiяльностi комерцiйних банкiв співпала у часi iз призупиненням iнфляцiйних процесiв, якi були, як зазначено вище, основним джерелом безбiдного iснування цiлої низки комерцiйних банкiв. Цi банки не були готовi до бiльш жорсткого контролю з боку НБУ, до зміни кон’юнктури фiнансового ринку, до управлiння банкiвськими процесами з середини, i це поставило їх на межу банкрутства.

- 4)ІV етап 1996;2001 роки початок стабiлiзацii банкiвськоi системи: на цьому етапi було введено в обiг нацiональну грошову одиницю «гривню». Цей етап характеризується посиленням контролюючої i наглядової ролi Нацiонального банку України за дiяльнiсть всiх комерцiйних банкiв. В цей перiод відбувається поступове нарощування капiталу банками. Поступово збільшуються об'єми залучення грошових коштiв від населення, збільшується кредитний портфель банкiв.

З переходом до ринку після одержання незалежності України склад кредиторів та позичальників змінився. Основні кредитори — державні та комбанки. Позичальники — приватні та колективні підприємства, державна власність, приватні підприємці, громадяни. Комбанки від кредитування окремих об'єктів перейшли до суб'єктів, дбаючи про свої доходи і повернення кредиту, на покриття дефіциту оборотного капіталу підприємців.

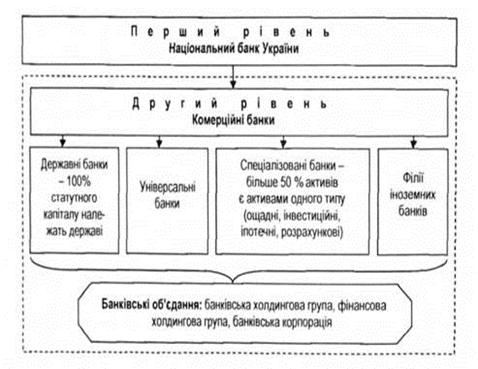

Таким чином, банківська система країна почала глобальну діяльність. Але разом з тим є ряд ознак, які властиві всім банківським системам, що функціонують в ринковій економіці. Це, перш за все, дворівнева побудова.

Банківській системі притаманні загальносистемні та специфічні ознаки. Цілісність, ієрархічність, інтегрованість та цілеспрямованість — це загальносистемні, а динамічність, саморегуляція, активність, керованість, стохастичність, еволюціонування, детермінованість, імовірність та існування зворотного зв’язку із зовнішнім середовищем — специфічні.

Рис. 2.1 Схема банківської системи

Отже на сьогоднішній день існує та добре функціонує велика кількість комерційних банків. Одним з найбільших та найприбутковіших є Публічне Акціонерне Товариство Комерційний Банк «ПриватБанк».

Публічне Акціонерне Товариство Комерційний Банк «ПриватБанк» (далі Банк) створено і діє згідно із Законами України «Про акціонерне товариство», «Про банки і банківську діяльність», «Про цінні папери та фондовий ринок» та нормативними актами Національного банку України.

Закрите акціонерне товариство комерційний банк «Приватбанк» створено відповідно до Установчого договору від «06» липня 2000 року та на підставі рішення Установчих зборів акціонерів від «06» липня 2000 року шляхом зміни організаційно-правової форми комерційного банку «Приватбанк», створеного у 1992 році у формі товариства з обмеженою відповідальністю, свідоцтво про реєстрацію від «19» березня 1992 року, реєстраційний № 92 в Державному реєстрі банків, у Закрите акціонерне товариство комерційний банк «Приватбанк».

Закрите акціонерне товариство комерційний банк «Приватбанк» є правонаступником прав та обов’язків комерційного банку «Приватбанк», створеного у формі товариства з обмеженою відповідальністю.

За рішенням загальних зборів акціонерів від 30 квітня 2009 року тип Банку з Закритого акціонерного товариства змінено на Публічне акціонерне товариство.

У зв’язку із зміною типу Банку, змінено найменування банку з Закритого акціонерного товариства комерційного банку «Приватбанк» на ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО КОМЕРЦІЙНИЙ БАНК «ПРИВАТБАНК».

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО КОМЕРЦІЙНИЙ БАНК «ПРИВАТБАНК» є правонаступником всіх прав та зобов’язань Закритого акціонерного товариства комерційного банку «Приватбанк».

Банк є складовою частиною банківської системи України. Банк набуває статусу юридичної особи з часу реєстрації його Національним банком у Державному реєстрі банків. Банк є універсальним, здійснює свою діяльність на території всієї України та за її межами.

Банк створюється з метою комплексного обслуговування юридичних і фізичних осіб незалежно від державної належності та форм власності, у тому числі акумулювання та ефективного використання коштів, майна, ноу-хау, об'єктів інтелектуальної власності, підвищення якості та збільшення обсягів надання банківських послуг.

Банк здійснює свою діяльність з урахуванням комерційних інтересів банку, клієнтів та сприяє економічному розвитку та зміцненню фінансової системи.

Банк є юридичною особою:

має самостійний баланс і кореспондентський рахунок в Управлінні Національного банку України в Дніпропетровській області, володіє, користується і розпоряджається відокремленим майном;

має свій логотип, печатку з відображенням логотипу, штамп зі своїм найменуванням;

має виключне право використання свого фірмового найменування і засобів візуальної ідентифікації;

може від свого імені набувати права та обов’язки, бути позивачем, відповідачем та будь-яким іншим учасником процесу в усіх судах, що створюються і діють відповідно до законодавства України та інших держав, відповідає за своїми зобов’язаннями всім належним йому за правом власності майном, на яке згідно з чинним законодавством може бути звернено стягнення.

Банк має право відкривати філії та представництва на території України в разі його відповідності вимогам щодо відкриття філії та представництв, встановленим нормативно-правовими актами Національного банку України. Банк має право створювати дочірні банки, філії чи представництва на території інших держав на підставі дозволу Національного банку України. Для відкриття дочірніх банків, філій або представництв українських банків на території інших держав пред’являються такі самі вимоги, які встановлені для відкриття філій чи представництв банків на території України, за умови надання Національним банком України дозволу на здійснення інвестиції за кордон у зв’язку із створенням філії чи представництва банку на території іншої держави.

Для створення дочірнього банку, філії чи представництва за кордоном, Банк подає до Національного банку України бізнес-план та економічне обґрунтування доцільності створення дочірнього банку, філії чи представництва банку за кордоном.

Банк у своїй діяльності керується Законом України, виконує вимоги нормативних актів Національного банку України, користується єдиними правилами бухгалтерського обліку в банках на базі комплексної автоматизації і комп’ютеризації, подає Національному банку України звітність та інформацію у встановлених ним обсягах і формах. Банк додержується економічних нормативів, встановлених Національним банком України. За порушення встановлених нормативів Банк несе відповідальність, передбачену законодавством.

Банк має право не виконувати вказівки чи вимоги будь-яких органів, установ, які не відповідають нормам законодавства або прийняті з порушенням встановлених законодавством норм.

Банк в рамках чинного законодавства гарантує таємницю по операціях, рахунках, вкладах своїх клієнтів та кореспондентів. Усі працівники банку зобов’язані зберігати банківську таємницю.

За станом на 1 січня 2009 року:

розмір чистих активів ПриватБанк складає 80 165 млрд. грн.;

статутний фонд банку становить 5684 млрд. грн.;

власний капітал — 7,67 млрд. грн.;

кредитний портфель банку — 72 788 млрд. грн.;

чистий прибуток ПриватБанк за підсумками 2009 року склала 1292 млрд. грн.

У ході дослідження ринку банківських послуг в 2009 році, проведеного компанією GFK Ukraіne, 23,3% жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також є самим популярним і впізнаваним банківським брендом України — 64% жителів країни знають ПриватБанк без підказки. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 23% населення України. На сьогоднішній день банк обслуговує 334 тисяч корпоративних клієнтів, приватних підприємців — 314 тисяч і понад 12,5 мільйонів рахунків фізичних осіб. Обсяг залучених банком коштів юридичних осіб на 1 січня 2009 року становить 20,7 млрд. грн, у тому числі депозитний портфель юридичних осіб — 12 430 млрд. грн. Обсяг коштів фізичних осіб, залучених ПриватБанком на 1 січня 2009 року, становить 32 754 млрд. грн., у тому числі депозитний портфель фізичних осіб — 27,1 млрд. грн.

У 2009;му році Global Fіnance сьомий рік поспіль визнає ПриватБанк кращим банком в Україні, так само як й інші впливові видання у різні роки віддавали ПриватБанк звання «The Bank of Year» (журнал «The Banker») та «Кращий банк» (журнал — «Euromoney»).

ПриватБанк — соціально орієнтований банк. Проводячи послідовну політику зміцнення стабільності банку та вдосконалення якості обслуговування, ПриватБанк вважає одним з пріоритетних напрямків своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогоднішній день банк пропонує громадянам України понад 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які здійснюються у партнерстві з провідними вітчизняними торговельними, ріелтерськими компаніями і автовиробниками. ПриватБанк є уповноваженим Урядом України банком з виплати пенсій і соціальної допомоги громадянам, а також виплати компенсацій жертвам нацистських переслідувань. Сьогодні свою пенсію і соціальні виплати в Приватбанку отримують понад 1,5 мільйона чоловік. Також свої кошти довіряє Приватбанку майже третина всіх вкладників України. Понад 35% клієнтів українських банків обирають ПриватБанк при відкритті поточного рахунку і понад 28% користуються послугами банку під час здійснення грошових переказів.

Національна мережа банківського обслуговування. Національна мережа банківського обслуговування Приватбанку, що включає в себе більш 3 000 філій та відділень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично в будь-якій точці країни. Широке коло закордонних партнерів Приватбанку не тільки демонструє його визнання як провідного учасника світової банківської системи, але й, найголовніше, дозволяє найбільш широко задовольняти потреби клієнтів банку, пов’язані з їх міжнародною діяльністю. ПриватБанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співпрацюючи з ними на різних сегментах фінансового ринку.

ПриватБанк є уповноваженим банком з обслуговування кредитних ліній Світового банку реконструкції та розвитку (МБРР), Європейського банку реконструкції і розвитку (ЄБРР) і Українсько-Німецького Фонду, спрямованих на розвиток малого та середнього бізнесу. ПриватБанк єдиний з українських банків має закордонну філію на Кіпрі, також банк активно розвиває систему сучасних фінансових послуг у Росії, Латвії, Португалії, Грузії за допомогою своїх дочірніх банків «Москомприватбанк», ParіtateBanka, TAO ПріватБанк. Представництва банку працюють в Казахстані та Китаї.

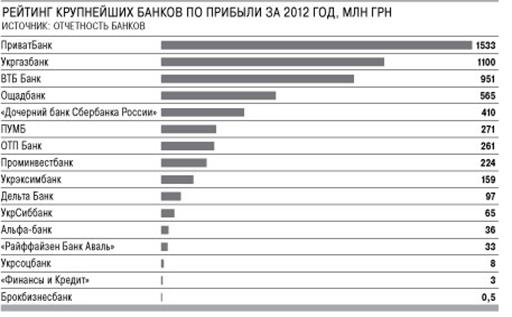

Рис. 2.2 Рейтинг найкрупніших банків по прибутку за 2012 рік

ПриватБанк — лідер у сфері впровадження передових банківських послуг ПриватБанк є визнаним лідером вітчизняного ринку платіжних карток. На сьогоднішній день банком випущено більше 18,5 млн. пластикових карт (близько 40% від загальної кількості карт, емітованих українськими банками). У мережі обслуговування пластикових карт банку працює 6 837 банкоматів, пластикові картки банку приймають до оплати понад 46,6 тисяч торгово-сервісних точок по всій Україні. Наявність широкої мережі обслуговування карткових продуктів дозволяє Приватбанку активно впроваджувати послуги з автоматизованої видачі корпоративним клієнтам заробітної плати із використанням пластикових карт. Інноваційна політика Приватбанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, які надають клієнтам нові можливості управління своїми фінансами. ПриватБанк першим в Україні запропонував своїм клієнтам послуги інтернет-банкінгу «Приват24» і GSM-банкінгу, а також послуги з продажу через мережу своїх банкоматів і POS-терміналів електронних ваучерів провідних операторів мобільного зв’язку та ІP-телефонії.

ПриватБанк — команда висококваліфікованих спеціалістів. Надійність та якість проведених банківських операцій багато в чому залежать від досвіду та компетентності фахівців банку. Сьогодні персонал Приватбанку — це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі та задовольнити швидко зростаючі потреби клієнтів у банківському обслуговуванні. На сьогоднішній день в банку працює понад 30 тисяч співробітників, з них 3 000 — в головному офісі банку. Середній вік співробітників банку складає 34 роки. Більшість працівників Приватбанку (75%) мають вищу освіту, що відповідає профілю займаної посади. У банку створені сприятливі умови для отримання вищої та післядипломної освіти, більше половини співробітників щорічно підвищують свою кваліфікацію.

Огляд методичної літератури з аналізу банківської діяльності та знайомство з діючою практикою свідчить, що сьогодні не існує єдиної системи показників, яка б в узагальнюючому вигляді характеризувала фінансовий стан банку. Кожний банк використовує самостійно розроблені методики, що включають в себе різні показники, які часто суттєво відрізняються [16].

Більшість методик поєднує 4 групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

оцінки фінансової стійкості;

оцінки ділової активності;

оцінки ліквідності;

оцінки ефективності управління.

Оціночні показники представляють собою коефіцієнти, що розраховуються на основі даних Балансу комерційного банку та Звіту про прибутки і збитки.

Перший етап аналізу фінансового аналізу є оцінка фінансової стійкості.

В якості основних коефіцієнтів оцінки фінансової стійкості банку необхідно брати:

коефіцієнт надійності;

коефіцієнт фінансового важеля;

коефіцієнт участі власного капіталу в формуванні активів;

коефіцієнт захищеності доходних активів власним капіталом;

коефіцієнт мультиплікатора капіталу [16].

Розрахунок коефіцієнтів оцінки фінансової стійкості узагальнено в табл. 2.1.

Таблиця 2.1 Розрахунок коефіцієнтів оцінки фінансової стійкості.

Показник. | Кінець 2010. | Кінець 2011. | Кінець 2012. | Відхилення (2012 до 2010) (+/-). |

Коефіцієнт надійності. | 0,119. | 0,127. | 0,131. | +0,012. |

Коефіцієнт фінансового важеля. | 8,39. | 7,82. | 7,61. | — 0,78. |

Коефіцієнт участі власного капіталу у формуванні капіталу. | 0,107. | 1,134. | 0,116. | +0,009. |

Коефіцієнт захищеності власного капіталу. | 0,58. | 0,42. | 0,41. | — 0,17. |

Коефіцієнт захищеності доходних активів. | — 0,15. | — 0,037. | — 0,035. | — 0,185. |

Коефіцієнт мультиплікатора капіталу. | 12,5. | 18,8. | 27,05. | 14,55. |

Дані таблиці 2.1 свідчать про, що коефіцієнт надійності вказує на рівень залежності банку від залучених коштів. З результатів можна зробити висновок, що показник постійно зростав [23]. Це означає, що банк має непогану забезпеченість власним капіталом і, отже, високу надійність, тобто він досяг такого рівня, що не залежить від стихій в залученні вільних коштів грошового ринку, бо має вдосталь своїх, більш дешевих. (рис. 2.1).

Рис 2.3 Динаміка коефіцієнта надійності

Розрахунки коефіцієнта фінансового важеля свідчать про те, що активність банку по залученню вільних коштів на грошовому ринку дещо знизилася протягом аналізуємих періодів. З початку 2010 року до початку 2012 року бачимо зростання коефіцієнта участі власного капіталу у формуванні капіталу, а в кінці 2012 року — зниження, але значення все одно знаходиться в межах допустимої норми. Розрахунки коефіцієнта захищеності власного капіталу свідчать про зниження захищеності власного капіталу. Це підтверджується падінням відповідного коефіцієнту з 0,71 до 0,41. Розрахунки коефіцієнту захищеності доходних активів свідчать про зростання захищеності доходних активів власним капіталом на початку 2010 року. Після цього рівень захищеності впав. Також спостерігається зростання коефіцієнту мультиплікатора капіталу за рахунок збільшення активів [24].

Аналіз оцінки фінансової стійкості показав, що капітал банку може захищати його від імовірних ризикових втрат сьогодні і в близькому майбутньому.

Наступним етапом аналізу фінансового стану є оцінка ділової активності.

Ділову активність банку рекомендують аналізувати через взаємозв'язок оцінки ресурсного потенціалу банку (пасивів) та його використання як в цілому в активах, так і його окремих вкладеннях — в інвестиції, в кредитний портфель, в матеріально-технічне забезпечення.

В найбільшій мірі, прямо, а не побічно, розкривають рівень використання пасивів і активів при аналізі ділової активності банку наступні коефіцієнти [16].

В частині пасивів це:

коефіцієнт активності залучення позичених і залучених коштів;

коефіцієнт активності залучення строкових коштів;

коефіцієнт активності залучення міжбанківських кредитів;

коефіцієнт активності використання залучених коштів в доходні активи;

коефіцієнт активності використання залучених коштів в кредитний портфель.

В частині активів це:

коефіцієнт рівня доходних активів;

коефіцієнт кредитної активності;

коефіцієнт загальної інвестиційної активності в цінні папери, асоційовані і дочірні підприємства (через пайову участь);

коефіцієнт (доля) інвестицій в цінні папери і пайову участь в доходні активи;

коефіцієнт проблемних кредитів [16].

Ділова активність активів характеризується рівнем вкладень ресурсів банку в доходні активи, кредитний портфель, в цінні папери і розкриває як досягнутий рівень, так і можливості банку в даний період [16].

Розрахунок оцінки ділової активності узагальнено в табл. 2.2.

Таблиця 2.2 Розрахунок оцінки ділової активності.

Показник. | Кінець 2010. | Кінець 2011. | Кінець 2012. | Відхилення (2012 до 2010) (+/-). |

Коефіцієнт активності залучення позикових і залучених коштів. | 0,89. | 0,886. | 0,884. | — 0,006. |

Коефіцієнт активності залучення міжбанківських кредитів. | 0,264. | 0,334. | 0,473. | +0,209. |

Коефіцієнт активності використання залучених коштів в доходні активи. | 0,87. | 0,96. | 0,92. | +0,05. |

Коефіцієнт активності використання залучених коштів в кредитний портфель. | 0,85. | 0,94. | 0,9. | +0,05. |

Коефіцієнт доходних активів. | 0,78. | 0,85. | 0,81. | +0,03. |

Коефіцієнт кредитної активності інвестицій у кредитний портфель. | 0,76. | 0,83. | 0,8. | +0,04. |

Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь. | 0,014. | 0,023. | 0,013. | — 0,001. |

Коефіцієнт інвестицій в доходних активах. | 0,018. | 0,027. | 0,016. | — 0,002. |

Дані таблиці 2.2 свідчать про те, що питома вага позикових та залучених коштів в загальних пасивах досить велика, але має тенденцію до зниження. Спостерігається постійна тенденція зростання частки міжбанківських кредитів у загальних пасивах з 2010 до 2012 року. Це свідчить про зростання надійності банку, бо міжбанківські кредити є менш ризиковими, ніж кредити, що видані населенню. Рівні активності розміщення і використання залучених коштів в активи банку були достатньо високими і зростали з 0,74 у 2010 році до 0,92 у 2012 році [26]. Коефіцієнт активності розміщення і використання залучених коштів в кредитний портфель за три роки зріс і на кінець 2012 року склав 0,9. Рівень доходних активів зріс протягом трьох років з 0,69 на початку 2010 року до 0,81 наприкінці 2012 року. Рівень кредитної активності зріс протягом трьох років з 0,64 на початку 2010 року до 0,8 наприкінці 2012 року. Питома вага портфелю цінних паперів і паїв у загальних активах досить низька і має тенденцію до зниження протягом аналізуємих трьох років. Питома вага інвестицій в доходних активах також низька, що було наслідком викупу державою облігацій внутрішньої державної позики.

Таким чином, найбільш зростаюча ділова активність банку проявилась в залученні міжбанківських кредитів: з 0,156 на початку 2010 року до 0,473 наприкінці 2012 року [25].

Третій етап аналізу фінансового стану є оцінка ліквідності.

Ліквідність комерційного банку — це можливість та здатність банку виконувати свої зобов’язання перед клієнтами і різними контрагентами в періодах, що аналізуються. Ліквідність балансу як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням, в першу чергу, обов’язкових економічних нормативів Національного банку України.

Існує три основні коефіцієнти, за якими розраховують ліквідність банку: коефіцієнт миттєвої ліквідності, генеральний коефіцієнт ліквідності та структурна ліквідність робочих активів [12].

Розрахунки коефіцієнтів ліквідності узагальнено в табл. 2.3.

Таблиця 2.3 Розрахунок коефіцієнтів ліквідності.

Показник. | Кінець 2010. | Кінець 2011. | Кінець 2012. | Відхилення (к. 2012;2010) (+/-). |

Коефіцієнт миттєвої ліквідності. | 0,18. | 0,11. | 0,16. | — 0,02. |

Генеральний коефіцієнт ліквідності. | 0,18. | 0,11. | 0,16. | — 0,02. |

Структурна ліквідність робочих активів. | 0,2. | 0,1. | 0,17. | — 0,03. |

Дані таблиці 2.3 свідчать про те, що в 2012 році хоча значення коефіцієнту миттєвої ліквідності трохи нижче нормативного, але за рік стан покращився з 0,11 на початку до 0,16 наприкінці. Найкращий показник ліквідності спостерігався на початку 2010 року. В інші періоди ліквідність була занизькою, але протягом 2012 року показник покращився з 0,107 до 0,172 [23].

Аналіз рентабельності є наступним етапом аналізу фінансового стану банка.

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (в т. ч. доходних), а також витрат банку характеризує їх рентабельність.

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарсько-фінансової діяльності банку під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за обсягами невеликий, не може характеризувати рівень окупності, тобто виникає необхідність визначити рівень ефективності управління банком поряд з прибутком ще і доходом [19].

Розрахунки рентабельності узагальнено в табл. 2.4.

Таблиця 2.4 Розрахунки рентабельності.

Показник. | Кінець 2010. | Кінець 2011. | Кінець 2012. | Відхилення (к.2012;2010) (+/-). |

Чиста процентна маржа. | 3,1%. | 2,7%. | 2,5%. | — 0,6%. |

Рентабельність активів. | 1,8%. | 2,1%. | 2,5%. | 0,7%. |

Рентабельність доходних активів. | 2,4%. | 2,6%. | 3%. | 0,6%. |

Рентабельність загального капіталу. | 18,9%. | 2,6%. | 21,7%. | 2,8%. |

Чиста процентна маржа яка мала на початку 2010 року 3,1%, а наприкінці 2012 року 2,5%, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане зниження рівня процентної маржі (рис. 2.2) підвищує ризик банківських операцій і одночасно знижує ефективність управління [24].

Рис. 2.4 Динаміка процентної маржі Публічного Акціонерного Товариства Комерційного Банку «Приватбанк»

Рентабельність чистого прибутку, в першу чергу доходних активів, яка характеризує рівень окупності ним, за три роки зросла з 0,4% на початок 2010 року до 3% на кінець 2012 року. Це могло статися через посилення кредитної активності [20].

Рентабельність загального капіталу характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Розрахунок даного коефіцієнта показав різке зростання рентабельності загального капіталу протягом трьох років. Варто звернути увагу, що випадки різкого зростання цього показника можуть свідчити про наявність операцій з високим рівнем кредитного ризику.

В цілому фінансовий стан банку можна охарактеризувати як позитивний. Аналіз оцінки фінансової стійкості показав, що капітал банку може захищати його від імовірних ризикових втрат сьогодні і в близькому майбутньому. Негативними тенденціями можна визначити лише те, що знизилася активність банку по залученню вільних коштів та захищеність власного капіталу. Показники аналізу ділової активності знаходяться в нормативних межах. Але ліквідність банку за всіма показниками, крім миттєвої ліквідності занизька. Це означає, що банк не завжди в змозі вчасно розраховуватися зі своїми обов’язками. Всі коефіцієнти рентабельності в нормі, крім чистої процентної маржі (цей показник впав протягом трьох років) [24].