Аналіз показників дохідності за активними операціями банку

У період дії кредитного договору щоквартально здійснюється аналіз господарської діяльності позичальника, його фінансового стану відповідно до затвердженого порядку, в разі потреби проводяться перевірки на місцях грошових і розрахункових документів, бухгалтерських записів, звітних бухгалтерських і статистичних документів, а також стану наданої банку застави. При цьому можуть бути використані всі… Читати ще >

Аналіз показників дохідності за активними операціями банку (реферат, курсова, диплом, контрольна)

Кредитні операції є одним із джерел доходів АКБ «Форум». Доходи від цих операцій надходять у вигляді процентів.

Базою для кредитної політики банку є грошово-кредитна політика держави та вплив на рівень ринкової ціни процента з боку НБУ.

Фактори, що впливають на рівень позикового процента, АКБ «Форум», це:

середній рівень оплати за залучені ресурси (депозитний процент);

витрати банку;

об'єкт кредитування;

платоспроможність клієнта;

характер клієнта;

ступінь ризику;

рівень ставки податку на прибуток банку;

стан попиту на кредит і термін його надання;

можливість додаткового залучення кредитних ресурсів;

рівень інфляції та ін.

Процентні доходи АКБ «Форум» нараховуються на кожну звітну дату, але не рідше ніж один раз на місяць.

АКБ «Форум» проводить моніторинг фінансового стану позичальника та виконання ним зобов’язань, і першими симптомами виникнення проблем у позичальника є:

прострочена заборгованість, несплата процентів;

прохання про пролонгацію, додаткове кредитування;

зниження коефіцієнта ліквідності;

«старіння» кредиторської заборгованості;

факторинг дебіторських рахунків;

зростання товарних запасів;

зниження рентабельності;

уникнення зустрічі з працівниками банку.

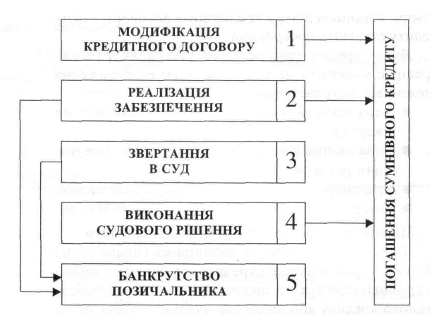

Примусове стягнення з позичальника боргу і процентів за ним закладається в кредитному договорі, договорах застави, поручительствах, гарантіях.

Якщо АКБ «Форум» виявив сумнівний (безнадійний) кредит, то використовується такий порядок дій для повернення боргів і процентів за ними (рис. 2.1).

Рис.кредитів

Модифікація кредитного договору передбачає пролонгацію кредиту або банк направляє свого менеджера для поліпшення управління в фірмі, що кредитується.

Реалізація забезпечення здійснюється через аукціони, але цей шлях підлягає ринковим ризикам і може не вирішити проблем банку.

Виконання судового рішення банк може здійснити шляхом конфіскації майна позичальника, накладення арешту на кошти боржника, що перебувають у третьої особи. Банк може одержати також статус особи, що керуватиме майном боржника.

Банкрутство розглядається як виняткове вирішення питання безнадійних кредитів.

Кредитні операції є одними з найбільш ризикованих із усіх банківських операцій.

Кредитний ризик АКБ «Форум» як і будь-якого банку представляє собою можливе падіння прибутку і навіть втрата частини акціонерного капіталу в результаті неспроможності позичальника погашати й обслуговувати борг (виплачувати проценти).

За ступенем ризику кредити класифікуються на п’ять груп:

стандартні кредити;

кредити під контролем;

субстандартні кредити;

сумнівні кредити;

безнадійні кредити.

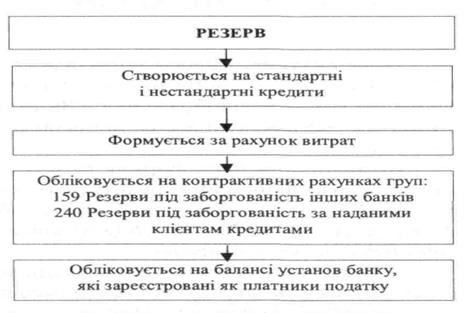

АКБ «Форум» відповідно до затвердженого НБУ «Положення про порядок формування і використання резерву на відшкодування можливих витрат за позиками комерційних банків» приймає на себе зобов’язання створити резерви для відшкодування можливих втрат за основним боргом (без процентів і комісійних) за всіма видами наданих кредитів у національній та іноземній валютах, включаючи надані депозити і кредити іншим банкам. Резерв, що використовується на покриття безнадійної заборгованості, яка виникла від кредитної діяльності, розподіляється на резерв під стандартну і нестандартну заборгованість (кредити під контролем, субстандартні, сумнівні і безнадійні).

Банк для нарахування резерву класифікує надані кредити з урахуванням таких критеріїв:

- а) оцінки фінансового стану позичальника (щокварталу);

- б) рівень обслуговування боргу позичальником і процентів за ним (щомісяця).

Резерв формується за усіма видами виданих кредитів в національній та іноземній валютах включаючи кредити і депозити інших банків, обліковані векселя, фінансовий лізинг, а також видані гарантії.

Резерв регулюється щоквартально, залежно від обсягів фактичної заборгованості та класифікаційної групи, до якої віднесено конкретну позику. Класифікаційна група визначається за оцінкою фінансового стану позичальника та перспектив його розвитку й оцінкою погашення позичальником кредитної заборгованості за основним боргом та відсотками.

Згідно з оцінкою фінансового стану позичальника кредити у АКБ «Форум» відносять до таких категорій:

клас «А» — фінансова діяльність дуже добра і є можливість утримувати її на такому рівні надалі;

клас «Б» — фінансова діяльність добра або дуже добра, але немає надто великих перспектив;

клас «В» — фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення;

клас «Г» — фінансова діяльність погана;

клас «Д» — фінансова діяльність збиткова.

Погашення позичальником кредитної заборгованості і процентів за нею є:

добрим, якщо погашення здійснюється у відповідні строки або кредит пролонгований (збільшений термін погашення) не більше ніж на 90 днів;

слабким, якщо спостерігається прострочення не більше ніж 90 днів або допускається пролонгація понад 90 днів при умові сплати процентів;

недостатнім, якщо прострочення спостерігається понад 90 днів або не сплачується заборгованість та проценти за нею.

Створення та використання резерву на можливі втрати за кредитами комерційних банків здійснюється згідно з відповідним Положенням, затвердженим НБУ.

Особливості формування резерву на можливі втрати від кредитних операцій АКБ «Форум» можна розглянути на рис. 2.2.

Рис. 2.2 Особливості формування резервів під кредитні ризики АКБ «Форум»

Динаміка кредитного портфелю АКБ «Форум» наведена у табл. 2.3−2.4.

Таблиця 2.3 Динаміка кредитного портфелю АКБ «Форум», тис. грн.

Склад кредитного портфелю. | 2004 рік. | 2005 рік. | 2006 рік. | 2007 рік. | Темпи приросту, %. | |||

2007/ 2004. | 2007/ 2005. | 2007/ 2006. | ||||||

Депозити та кредити в інших банках. | 39 178,5. | 43 650,4. | 44 387,0. | 46 934,3. | 19,80. | 7,52. | 5,74. | |

Кредити та фінансовий лізинг клієнтам. | 435 726,7. | 463 977,5. | 480 112,3. | 516 468,8. | 18,53. | 11,31. | 7,57. | |

Всього кредитного портфеля. | 474 905,2. | 507 627,9. | 524 499,3. | 563 403,0. | 18,63. | 10,99. | 7,42. | |

Сформовано загального резерву. | 9498,1. | 10 152,6. | 10 490,0. | 11 268,1. | 18,6. | 11,0. | 7,42. | |

Нетто: всього кредитного портфеля. | 465 407,1. | 497 475,3. | 514 009,3. | 552 134,9. | 18,6. | 11,0. | 7,42. | |

Таблиця 2.4.

Динаміка кредитного портфеля АКБ «Форум» за ступенем ризику.

Ступінь ризику. | Склад кредитного портфелю. | 2004 рік. | 2005 рік. | 2006 рік. | 2007 рік. | Темп приросту, %. | |||

2007/ 2004. | 2007/ 2005. | 2007/ 2006. | |||||||

1%. | Стандартні кредити. | 50 846,7. | 68 231,4. | 72 560,3. | 87 985,5. | 73,04. | 28,95. | 21,26. | |

5%. | Кредит під контролем. | 150 736,2. | 169 885,0. | 174 521,6. | 208 207,4. | 38,13. | 22,56. | 19,30. | |

20%. | Субстандартні кредити. | 108 315,7. | 114 519,4. | 164 127,3. | 184 063,5. | 69,93. | 60,73. | 12,15. | |

50%. | Сумнівні кредити. | 38 637,3. | 40 152,8. | 42 730,2. | 46 315,6. | 19,87. | 15,35. | 8,39. | |

100%. | Безнадійні (збиткові) кредити. | 126 369,3. | 114 839,3. | 70 559,9. | 36 831,0. | — 70,85. | — 67,93. | — 47,80. | |

Всього кредитного портфелю. | 474 905,2. | 507 627,9. | 524 499,3. | 563 403,0. | 18,63. | 10,99. | 7,42. | ||

Таким чином, у 2007 р. порівняно з 2006 р. у АКБ «Форум» спостерігалося збільшення у структурі кредитного портфелю депозитів та кредитів у інших банках на 5,74%, кредитів та фінансового лізингу клієнтам — на 7,57%, сформованого резерву — на 7,42%.

За ступенем ризику у 2007 р. порівняно з 2006 р. у структурі кредитного портфелю кредити з 1% ризиком зросли на 21,26%, кредити з 5% ризиком — на 19,3%, кредити з 20% ризиком — на 12,15%, кредити з 50% ризиком — на 8,39%, а кредити з 100% ризиком зменшились на 47,8%.

Динаміку структури кредитного портфелю АКБ «Форум» за ступенем ризику наведемо у табл. 2.5.

Таблиця 2.5 Динаміка структури кредитного портфелю АКБ «Форум» за ступенем ризику.

Ступінь ризику. | Склад кредитного портфелю. | % структури 2004 року. | % струк-тури 2005 року. | % структури 2006 року. | % структури 2007 року. | (+,-). | |||

2007/ 2004. | 2007/ 2005. | 2007/ 2006. | |||||||

1%. | Стандартні кредити. | 10,71. | 13,44. | 13,83. | 15,62. | 4,91. | 2,18. | 1,78. | |

5%. | Кредит під контролем. | 31,74. | 33,47. | 33,27. | 36,96. | 5,22. | 3,49. | 3,68. | |

20%. | Субстандартні кредити. | 22,81. | 22,56. | 31,29. | 32,67. | 9,86. | 10,11. | 1,38. | |

50%. | Сумнівні кредити. | 8,14. | 7,91. | 8,15. | 8,22. | 0,08. | 0,31. | 0,07. | |

100%. | Безнадійні (збиткові) кредити. | 26,61. | 22,62. | 13,45. | 6,54. | — 20,07. | — 16,09. | — 6,92. | |

Всього кредитного портфелю. | 100,0. | 100,0. | 100,0. | 100,0. | |||||

Отже, найбільшу частку у структурі кредитного портфелю АКБ «Форум» становлять кредити під контролем та субстандартні кредити (у 2004 р. їх частка у кредитному портфелі відповідно складала 31,74% та 22,81%, у 2005 р. — відповідно 33,47% та 22,56%, у 2006 р. — 33,27% та 31,29%, у 2007 р. — 36,96% та 32,67%).

Отже, позитивним є зменшення частки безнадійних кредитів при одночасному зростанні частки стандартних кредитів у кредитному портфелі АКБ «Форум» у 2007 р. порівняно з 2004;2006 рр.

Таким чином, найбільшу частку у структурі кредитного портфелю АКБ «Форум» за ступенем ризику складають кредити під контролем (відповідно 31,74% структури у 2004 р., 33,47% у 2005 р., 33,27% у 2006 р. та 36,96% у 2007 р.). Найменшу частку складають сумнівні кредити (відповідно 8,14% структури у 2004 р., 7,91% у 2005 р., 8,15% у 2006 р.) та безнадійні кредити (6,54% структури у 2007 р.).

За кредитами кредитного портфеля у АКБ «Форум» сформовані резерви (табл. 2.6).

Таблиця 2.6 Динаміка резервів АКБ «Форум» .

Склад кредитного портфелю. | Сума резерву, тис. грн. | Темпи приросту, %. | ||||||

2004 рік. | 2005 рік. | 2006 рік. | 2007 рік. | 2007/ 2004. | 2007/ 2005. | 2007/ 2006. | ||

Стандартні кредити. | 1016,9. | 1364,6. | 1451,2. | 1759,7. | 73,04. | 28,95. | 21,26. | |

Кредит під контролем. | 3014,7. | 3397,7. | 3490,4. | 4164,1. | 38,13. | 22,56. | 19,30. | |

Субстандартні кредити. | 2166,3. | 2290,4. | 3282,5. | 3681,3. | 69,93. | 60,73. | 12,15. | |

Сумнівні кредити. | 772,7. | 803,1. | 854,6. | 926,3. | 19,87. | 15,35. | 8,39. | |

Безнадійні (збиткові) кредити. | 2527,4. | 2296,8. | 1411,2. | 736,6. | — 70,85. | — 67,93. | — 47,80. | |

Разом. | 9498,1. | 10 152,6. | 10 490,0. | 11 268,1. | 18,6. | 11,0. | 7,42. | |

Таким чином, у 2007 р. у зв’язку з відповідною динамікою складових кредитного портфелю відбувається одночасна зміна динаміки резервів АКБ «Форум», а саме:

збільшення резервів під стандартні кредити на 21,26% порівняно з 2006 р., на 28,95% порівняно з 2005 р. та на 73,04% порівняно з 2004 р.;

збільшення резервів під кредити під контролем на 19,3% порівняно з 2006 р., на 22,56% порівняно з 2005 р. та на 38,13% порівняно з 2004 р.;

збільшення резервів під субстандартні кредити на 12,15% порівняно з 2006 р., на 60,73% порівняно з 2005 р. та на 69,93% порівняно з 2004 р.;

збільшення резервів під сумнівні кредити на 8,39% порівняно з 2006 р., на 15,35% порівняно з 2005 р. та на 19,87% порівняно з 2004 р.;

зменшення резервів під безнадійні кредити на 47,8% порівняно з 2006 р., на 67,93% порівняно з 2005 р. та на 70,85% порівняно з 2004 р.

У табл. 2.7 наведена динаміка структури резервів АКБ «Форум» .

Таблиця 2.7 Динаміка структури резервів АКБ «Форум» .

Склад кредитного портфелю. | Структура резерву. | Відхилення (+,-). | ||||||

% структури 2004 року. | % структури 2005 року. | % структури 2006 року. | % структури 2007 року. | 2007/ 2004. | 2007/ 2005. | 2007/ 2006. | ||

Стандартні кредити. | 10,71. | 13,44. | 13,83. | 15,62. | 4,91. | 2,18. | 1,78. | |

Кредит під контролем. | 31,74. | 33,47. | 33,27. | 36,95. | 5,21. | 3,49. | 3,68. | |

Субстандартні кредити. | 22,81. | 22,56. | 31,29. | 32,67. | 9,86. | 10,11. | 1,38. | |

Сумнівні кредити. | 8,14. | 7,91. | 8,15. | 8,22. | 0,09. | 0,31. | 0,07. | |

Безнадійні (збиткові) кредити. | 26,61. | 22,62. | 13,45. | 6,54. | — 20,07. | — 16,09. | — 6,92. | |

Разом. | 100,0. | 100,0. | 100,0. | 100,0. | ||||

Таким чином, найбільшу частку у структурі резервів складають резерви під кредити під контролем (відповідно 31,74% структури у 2004 р., 33,47% у 2005 р., 33,27% у 2006 р. та 36,95% у 2007 р.).

При проведенні кредитної політики АКБ «Форум» виходить із необхідності поєднання інтересів банку, його акціонерів, вкладників і позичальників із загальнодержавними інтересами.

Банк самостійно визначає порядок залучення та використання кредитного потенціалу, встановлення рівня процентних ставок та комісійних винагород.

Рішення щодо надання кредитів позичальникам, незалежно від їх розмірів, приймається колегіально кредитним комітетом АКБ «Форум» .

Кредитування позичальників здійснюється згідно з чинним законодавством України і Положенням Національного банку «Про кредитування» і відповідного внутрішнього Положення.

У здійсненні кредитних операцій велику роль відіграє кредитний персонал.

Основна особа в процесі кредитування — це економіст кредитного відділу. Він бере участь у підготовці й оформленні кредитної угоди, починаючи з першого контакту з майбутнім позичальником і до моменту кінцевого погашення кредиту. На основі особистих бесід з клієнтом, вивчення всіх необхідних матеріалів про його фінансовий стан економіст дає початковий висновок про можливість видачі кредиту, а потім стежить за наданим кредитом протягом усіх етапів кредитування.

Етапи кредитування у АКБ «Форум» в загальному можна класифікувати так:

попередній, що має кілька складових:

інтерв'ю з клієнтом;

визначення кредитоспроможності позичальника;

структурування кредиту;

поточний етап — укладення кредитного договору та надання кредиту;

підсумковий етап — контроль за цільовим використанням і погашенням кредиту.

АКБ «Форум» вивчає й аналізує баланс позичальника не тільки для визначення коефіцієнтів кредитоспроможності клієнта, а й для з’ясування таких питань:

у якій сфері буде використовуватися кредит — виробництві чи обігу;

для купівлі фіксованих активів тощо.

Це допоможе банкові захистити себе від безнадійних кредитів.

Більшість кредитів надається під забезпечення.

До матеріального забезпечення банк ставить такі вимоги:

можливість оцінки забезпечення;

високоліквідність;

невелика затратність банку за зберігання чи реалізацію майна.

Кредит вважається матеріально забезпеченим, якщо позичальник уклав договір застави рухомого чи нерухомого майна, майнових цінностей, цінних паперів тощо.

Протягом усього строку дії кредитного договору банк підтримує ділові контакти з позичальником, здійснює перевірки стану збереження заставленого майна.

У період дії кредитного договору щоквартально здійснюється аналіз господарської діяльності позичальника, його фінансового стану відповідно до затвердженого порядку, в разі потреби проводяться перевірки на місцях грошових і розрахункових документів, бухгалтерських записів, звітних бухгалтерських і статистичних документів, а також стану наданої банку застави. При цьому можуть бути використані всі види фінансової та іншої інформації, одержаної від позичальника, інших джерел, а також висновки аудиторських організацій про фінансовий стан позичальника. Періодичність перевірок визначається банком залежно від строку дії кредитного договору.

По кожному позичальнику АКБ «Форум» формує досьє, в якому систематизується вся інформація, одержана при оформленні позички і контролю за її рухом, копії кредитного договору, договорів застави, гарантії та ін. У досьє по кожному кредиту окремо ведеться контрольний аркуш.

Якщо результати систематичного контролю свідчать про погіршення фінансового стану позичальника і можливість затримки в розрахунках по кредиту, то питання виконання умов договору підлягає розгляду керівництвом позичальника банку. В такому випадку позичальнику може бути запропоновано розглянути можливість скорочення видатків, прискорення реалізації продукції, реалізації лишків матеріальних цінностей чи застави, збільшення інших надходжень, стягнення дебіторської заборгованості, надання кредитної допомоги дебіторам для розрахунків з позичальниками, погашення кредиту за рахунок коштів на невідкладні потреби, тощо.

Одночасно з цим АКБ «Форум» разом з позичальником складає графік погашення заборгованості по кредиту та нарахованих відсотках. Якщо графік погашення не виконується, банк докладає додаткових зусиль щодо повернення кредиту та сплати відсотків (створення тимчасової робочої групи для пошуку шляхів виходу з кризового стану, до якої разом з керівництвом підприємства залучаються працівники кредитного відділу та служба безпеки).

У разі погіршення фінансово-господарського стану позичальника, використання кредиту не за цільовим призначенням, ухилення від контролю банку, недостовірності звітності й запущеності бухгалтерського обліку, несвоєчасного повернення раніше одержаного …

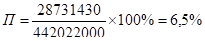

Даний показник свідчить про те, що АКБ «Форум» надає кредити одному позичальнику в сумі, яка складає 6,5% власного капіталу банку. Це також вказує на незначний кредитний ризик, оскільки розмір кредиту на одного позичальника є невеликим.

На основі вище наведених показників можна зазначити, що АКБ «Форум» має незначний кредитний ризик, але він існує і їм треба управляти. Управління кредитним ризиком здійснюється наступними методами:

оцінка кредитоспроможності клієнта банку;

диверсифікація портфелю активів;

створення резервів для покриття кредитного ризику.

Оцінка кредитоспроможності клієнта банку здійснюється на основі аналізу, який спрямований на виявлення об'єктивних результатів та тенденцій в його фінансовому стані.

Основним джерелом інформації для оцінки кредитного ризику позичальника є: фінансова звітність, відомості надані позичальником, досвід роботи з даним клієнтом інших осіб, схема кредитованої угоди з техніко-економічним обґрунтуванням одержання позики, дані інспекції на місці.

Якісний аналіз реалізується поетапно:

- а) вивчення репутації позичальника;

- б) визначення цілі кредиту;

- в) визначення джерел погашення основного боргу та належних процентів;

- г) оцінка ризиків позичальника, які приймаються банком побічно на себе.

Репутація позичальника вивчається надто ретельно при цьому дуже важливим є вивчення кредитної історії клієнта, тобто минулого досвіду роботи з позиковою заборгованістю клієнта. Уважно вивчаються і відомості, які характеризують ділові та особисті якості індивідуального позичальника.

Диверсифікація портфелю активів. Диверсифікація кредитного портфелю є найбільш простим та дешевим методом хеджування кредитного ризику. Основними способами, які застосовуються для забезпечення достатньої диверсифікації кредитного портфелю є наступні:

раціонування кредиту, яке передбачає: встановлення гнучких або жорстких лімітів кредитування по сумі, строкам, видам процентних ставок та іншим умовам надання позик; встановлення лімітів кредитування по окремим позичальникам або класам позичальників у відповідності з фінансовим положенням; визначення лімітів концентрації кредитів в руках одного або групи позичальників, які тісно співробітничають у відповідності до їх фінансового положення;

диверсифікація кредитного портфелю за галузевою ознакою;

диверсифікація прийнятого забезпечення за позиками;

застосування різних видів процентних ставок та способів начислення та виплати процентів за позиками;

диверсифікація кредитного портфелю за строками має особливе значення, оскільки процентні ставки за позиками різної строковості піддаються різним розмірам коливань та рівень ділових ризиків позичальника також суттєво залежить від строку позики.

Щоб гарантувати оптимальну диверсифікацію кредитного портфелю, АКБ «Форум» установлює межу кредитування по різних групах позичальників. Ця межа установлюються в залежності від розміру ресурсної бази банку, норми обов’язкового резерву, встановленої НБУ, залишків коштів до запитання та резерву по кредитним операціях і затверджується кредитним Комітетом.

(2.8).

де, Л — ліміт;

РБ — ресурсна база;

НОР — норма обов’язкового резерву, встановлена НБУ;

РКО — резерв по кредитних операціях;

ЗКЗ — залишки коштів до запитання.

Значення коефіцієнту АКБ «Форум» за 2007 рік:

(2.9).

де, РБ — ресурсна база.

ЗСД — залучення строкових депозитів юридичних і фізичних осіб;

СдЗКЗпм — середньоденний залишок коштів «до запитання» за попередній місяць;

Кот — кредити, отримані від інших банків (лише для Головного банку).

Значення коефіцієнту АКБ «Форум» за 2007 рік:

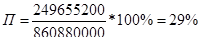

АКБ «Форум» формує ліміт по наданих кредитах у розмірі 720 098 770 грн. У 2007 році АКБ «Форум» надав кредитів в сумі 860 880 000 грн., що перевищує встановлений ліміт. Це означає, що банк пішов на ризик, з метою отримання додаткового прибутку.

Створення резервів для покриття кредитного ризику. Створення резерву на покриття кредитного ризику ґрунтується на розподілі наданих банком позик за п’ятьма ступенями ризику. Умови віднесення кредитів до відповідних груп та рівнів кредитних ризиків встановлюються НБУ та змінюються ним в залежності від ситуації на фінансовому ринку.

Аналіз достатності резерву здійснюється методом порівняння фактично створеного резерву з його розрахунковою величиною (табл. 2.9).

Таблиця 2.9 Оцінка достатності фактично сформованого резерву на покриття кредитного ризику АКБ «Форум» за період з 01.01.2006 — 01.01.2008 рр., тис. грн.

Показник. | На 01.01.2006 р. | На 01.01.2007 р. | На 01.01.2008 р. | |

Резерв на покриття кредитного ризику: | ||||

— фактично сформований. | 7223,2. | 7253,58. | 7302,5. | |

— розрахунковий. | 6449,28. | 6594,17. | 6889,2. | |

Абсолютне відхилення фактично сформованого резерву від розрахункової величини. | 773,92. | 659,41. | 413,3. | |

Дані табл. 2.9 свідчать, що АКБ «Форум» приділяє значну увагу забезпеченню достатності резерву на покриття кредитних ризиків: фактичний резерв значно перевищує суму розрахункової величини.

Сума перевищення має бути повернута у дохід банку і направляється на досягнення інших цілей.

Підводячи підсумок по оцінці кредитного ризику та основних методів його регулювання можна зазначити, що АКБ «Форум» приділяє значну увагу управлінню кредитним ризиком, особливо цьому свідчить створення резерву на покриття кредитного ризику. Незважаючи не те, що банк поступово збільшує резерв під кредитні ризики при одночасному зниженні ризику кредитного портфелю, цей крок можна трактувати, як позитивний, оскільки банк намагався захистити себе від непередбачених збитків, які можуть виникнути при здійсненні кредитних операцій.

Але не тільки створення резерву є методом управління кредитним ризиком, АКБ «Форум» використовує і інші методи управління кредитним ризиком, що ще більш підкреслює якість роботи цього банку з приводу управління кредитним ризиком.

Ключовою передумовою системи управління кредитним ризиком є продумана кредитна політика банку. Кредитна діяльність АКБ «Форум» у 2007 році була спрямована на:

залучення іноземних кредитних ресурсів під гарантії, надані Кабінетом міністрів України для фінансування проектів відповідно до встановлених пріоритетів розвитку економіки в межах повноважень та функцій, визначених Агентською угодою, укладеною АКБ «Форум» та Кабінетом міністрів України 19 вересня 1996 року;

сприяння розвитку малого та середнього приватного підприємництва в Україні шляхом впровадження довгострокової кредитної програми;

залучення іноземних кредитів у межах власної комерційної діяльності для фінансування найбільш ефективних кредитних проектів, запропонованих клієнтами відповідно до напрямків кредитної політики АКБ «Форум». У процесі кредитування АКБ «Форум» враховує вимоги НБУ як координуючої і центральної структури банківської системи України. Координація відбувається шляхом встановлення нормативів, які не може бути порушено.

Проаналізуємо нормативи діяльності АКБ «Форум» (табл. 2.10).

Таблиця 2.10 Фактичне значення нормативів діяльності АКБ «Форум» у 2006_2007 рр.

Показник. | 2006 рік. | 2007 рік. | |||

факт. Виконання. | норм. Вимоги, %. | факт. Виконання. | норм. Вимоги не, %. | ||

Норматив миттєвої ліквідності (Н4). | 154,21. | Не менше 20. | 80,14. | Не менше 20. | |

Норматив поточної ліквідності (Н5). | 138,67. | Не менше 40. | 107,89. | Не менше 40. | |

Норматив короткострокової ліквідності (Н6). | 26,68. | Не менше 20. | 26,52. | Не менше 20. | |

Норматив максимального розміру кредитного ризику на одного контрагента (Н7). | 21,03. | Не перевищувати 25. | 20,08. | Не перевищувати 25. | |

Норматив великих кредитних ризиків (Н8). | 121,35. | 120,70. | |||

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9). | 0,12. | Не має перевищувати 5. | 0,15. | Не має перевищувати 5. | |

Норматив інвестування в цінні папери (Н11). | 10,87. | Не має перевищувати 15. | 11,25. | Не має перевищувати 15. | |

Норматив загальної суми інвестування (Н12). | 18,69. | Не має перевищувати 60. | 29,08. | Не має перевищувати 60. | |

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції (Н13). | 4,58. | Не має перевищувати 35. | 7,61. | Не має перевищувати 35. | |

Взагалі, ліквідність банку означає збалансованість між строками та сумами погашення активів і виконання зобов’язань банку, а також строками та сумами інших джерел і напрямів використання коштів, типу надання кредитів і здійснення витрат. Вона характеризується нормативними показниками (Н4-Н6), значення яких залежить, в основному, від ефективності депозитної та кредитної політики банку. Банки повинні прагнути дотримуватися нормативів ліквідності на мінімально допустимому рівні, оскільки це дозволить їм поєднувати необхідну ліквідність із достатньо високою прибутковістю.

Значення нормативу Н4 — миттєвої (або абсолютної) ліквідності - АКБ «Форум» згідно табл. 2.10 досягло на 01.01.2008 р. 80,14%. Тобто банк має можливість миттєво погашати свої зобов’язання.

Фактичне виконання нормативу поточної ліквідності (Н5) також значно перевищує вимоги НБУ (40%). Його значення коливається в межах від 138,67% на 01.01.2007 р. до 107,89% на 01.01.2008 р., що вказує на спроможність АКБ «Форум» задовольнити потреби своїх клієнтів.

Норматив короткострокової ліквідності повинен бути не менше 20%. Банк не порушував даний норматив (на 01.01.2007 р. він становив 26,68%, а на 01.01.2008 р. — 26,52%. Це вказує на достатній обсяг високоліквідних засобів у робочих активах балансу банку.

Загальною рисою виконання АКБ «Форум» нормативів ліквідності є перевищення фактичних значень над нормативними, що спричиняє збільшення прибутковості банку в наслідок достатньо ефективної політики у сфері залучення та розміщення коштів.

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) визначає максимально допустимий обсяг активних операцій з одним клієнтом в залежності від розміру власного капіталу банку. Одним позичальником вважаються споріднені компанії, компанії, які контролюються однією особою. Даний норматив, значення якого не повинно бути більше 25%, призначений для обмеження кредитного ризику банку, що відображається в диверсифікації його кредитних ресурсів і не попущенні надмірної концентрації шляхом обмеження ризику на одного позичальника. У АКБ «Форум» цей норматив постійно виконувався, оскільки банк має значний обсяг капіталу, який зберігає його від кредитного ризику. Найбільше значення нормативу Н8 спостерігалося на 01.01.2007 р. (21,03%).

Норматив великих кредитних ризиків (Н8) визначає граничний розмір великих кредитів відносно власного капіталу банку. НБУ вимагає, щоб сукупний обсяг великих кредитів не перевищував 8-кратний обсяг власного капіталу. Завдяки значному розміру капіталу банк стабільно дотримується цього нормативу.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) та усім інсайдерам (Н10) Банку взагалі не повинні перевищувати 5% та 40% відповідно. Як свідчить світова банківська практика, з оцінкою ризику інсайдерських кредитів можуть виникати труднощі через суб'єктивізм підходів до визначення кредитоспроможності позичальників, у наслідок чого можуть виникнути проблеми з погашенням цих кредитів. Дані нормативи також були дотримані АКБ «Форум». Їх максимальні значення становили на одного інсайдера 0,15% та на усіх інсайдерів — 0,27% на 01.01.2008 р.

Як видно з розрахунку нормативів розміру отриманих та наданих міжбанківських позик (табл. 2.10) АКБ «Форум» значною мірою не залежить від міжбанківського кредитного ринку. Значення нормативів максимального розміру наданих міжбанківських позик (Н12) та отриманих (Н13) є значно нижчими від дозволених НБУ.