Аналіз динаміки обсягу та структури пасивів в абсолютному вираженні (горизонтальний аналіз)

Ризик при нових видах діяльності. За великої розбіжності в термінах і розмірах платежів за факторингом банк наражається на ризики, пов’язані з прорахунками у створенні певного резерву по цих операціях. Ризик лізингових угод. Невід'ємною частиною банківської стратегії є хеджування: розробка заходів щодо зниження або попередження виявленого ризику. В процесі аналізу активів за ризиком ліквідності… Читати ще >

Аналіз динаміки обсягу та структури пасивів в абсолютному вираженні (горизонтальний аналіз) (реферат, курсова, диплом, контрольна)

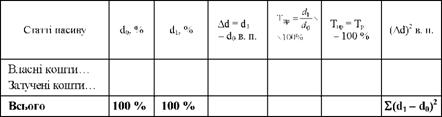

Аналіз динаміки структури пасивів у відносному вираженні (вертикальний аналіз).

Узагальнюючий показник структурних зрушень у балансі:

де п — кількість статей пасиву;

Кст зр показує, як структура балансу звітного періоду відрізняється від базового в середньому по всіх статтях Узагальнюючий показник пропорційності розподілу власних і залучених коштів — коефіцієнт концентрації:

Завдання статистичного аналізу кредитної діяльності:

Організація статистичних обліку та звітності кредитних операцій Розробка системи показників, які характеризують кредитні відносини Виявлення статистичних закономірностей розвитку кредитних відносин Послідовне вдосконалення методики розробки та аналізу системи статистичних показників з урахуванням досягнень економічної науки Напрями управління активами:

підтримання платоспроможності банку, тобто здатності надавати готівку для запланованих та випадкових потреб і виконувати зобов’язання в разі їх виникнення запобігання несанкціонованим ризикам, що можуть завдати збитків (процентний, валютний, кредитний, ліквідності, акціонерний, товарний, економічний, фіскальний, правовий) ефективність і оптимізація прибутковості банку шляхом запобігання наявності непрацюючої готівки, тобто такої, що не приносить прибутку, і максимізація показників прибутковості банківських операцій шляхом фінансування операцій мінімально можливими ресурсами при оптимальних цінах на банківські продукти Керувати ризиком — означає чинити дії, спрямовані на підтримання такого його рівня, що відповідає поставленим на даний момент цілям управління Основні види ризиків:

- 1. Кредитний ризик: можливість невиконання позичальником своїх зобов’язань.

- 2. Процентний ризик: можливість коливань ринкових процентних ставок.

- 3. Ризик ринку цінних паперів: можливість знецінюванням цінних паперів.

- 4. Валютний ризик: коливання курсів валют при купівлі-продажу валюти, видачі валютних кредитів.

- 5. Ризик при формуванні депозитів: дострокове вилучення вкладів.

- 6. Ризик при нових видах діяльності. За великої розбіжності в термінах і розмірах платежів за факторингом банк наражається на ризики, пов’язані з прорахунками у створенні певного резерву по цих операціях.

- 7. Ризик лізингових угод. Невід'ємною частиною банківської стратегії є хеджування: розробка заходів щодо зниження або попередження виявленого ризику.

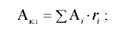

В процесі аналізу активів за ризиком ліквідності розраховується обсяг класифікованих активів Акл за формулою:

де Аі - обсяг окремих статей активів балансу; гі - рівень ризику ліквідності по статтях.