Застосування статистичних методів аналізу загальноекономічних чинників

Для визначення GAP всі активи і пасиви банку поділяють на дві групи — чутливі до змін відсоткової ставки та нечутливі до таких змін в межах конкретно визначеного часового інтервалу (в довгостроковій перспективі всі активи чи пасиви банку будуть переоцінені чи повернені в банк, тому вони теж стануть свого часу чутливими до зміни відсоткової ставки). Через встановлення лімітів індексу відсоткового… Читати ще >

Застосування статистичних методів аналізу загальноекономічних чинників (реферат, курсова, диплом, контрольна)

трендові - показують довгостроковий середній темп зростання депозитів та кредитів, який екстраполюється на майбутнє;

циклічні - відтворюють коливання ділової активності в країні протягом одного економічного циклу;

структурні - виявляють загальні тенденції зміни в структурі ресурсної бази та активів по групі чи системі банків;

сезонні - визначають зміни стану депозитів та кредитів протягом певного періоду (тижні, місяці) проти середньорічного;

випадкові та надзвичайні, пов’язані з особливостями діяльності клієнтів.

Залежно від строків погашення активи банку розподіляють на три групи:

- — активи з негайним строком погашення (наприклад, до 7 днів);

- — активи з фіксованим строком погашення;

- — активи з невизначеним строком погашення.

Процес групування зобов’язань банку за строками їх виконання здійснити складніше, оскільки обсяги і час вилучення коштів частіше визначаються клієнтами, а не банком. Очевидно, що ліквідність значною мірою залежить від стабільності ресурсної бази банку. Між ризиком утрати ліквідності та тривалістю зберігання коштів існує обернена залежність: наприклад, ризик ліквідності зростає за зберігання коштів менше ніж три дні, і зменшується — за зберігання понад 20 днів.

На зміни в обсягах, структурі та стабільності ресурсної бази банку впливають чинники загальноекономічного характеру, які необхідно враховувати в процесі прогнозування.

На рівень відсоткового ризику комерційного банку впливають зовнішні чинники — зміна ставок на ринку, а також внутрішні - структура балансу банку, проаналізована з погляду чутливості активів та зобов’язань до зміни ринкових ставок.

На першому етапі оцінюється чутливість окремих статей та банківського балансу в цілому до відсоткового ризику.

Індикатором чутливості балансу служить показник GAP (англ. gap — розрив, дисбаланс).

Для визначення GAP всі активи і пасиви банку поділяють на дві групи — чутливі до змін відсоткової ставки та нечутливі до таких змін в межах конкретно визначеного часового інтервалу (в довгостроковій перспективі всі активи чи пасиви банку будуть переоцінені чи повернені в банк, тому вони теж стануть свого часу чутливими до зміни відсоткової ставки).

Тому весь час, протягом якого банк планує проаналізувати відсотковий ризик, поділяють на періоди. У межах кожного з періодів структуру балансу вважають фіксованою. Тривалість таких часових інтервалів вибирають довільно (наприклад, відповідно до прогнозованих моментів зміни відсоткових ставок на ринку — найчастіше 90 днів). Фіксація структури балансу в межах кожного інтервалу дає змогу аналізувати співвідношення обсягів чутливих активів і зобов’язань, елімінуючи вплив такого параметра, як час.

Актив чи пасив є чутливим до змін відсоткової ставки, якщо протягом зафіксованого інтервалу він задовольнятиме принаймні одну з таких умов:

- — дата перегляду плаваючої відсоткової ставки потрапляє в межі зафіксованого часового інтервалу;

- — строк погашення настає в цьому інтервалі;

- — термін проміжної або часткової виплати основної суми настає в зафіксованому інтервалі;

- — зміна базової ставки (наприклад облікової ставки НБУ), покладеної в основу ціноутворення активу чи зобов’язання, можлива або очікується протягом цього самого часового інтервалу і не контролюється банком.

Нечутливі активи та зобов’язання — ті, за якими доходи та видатки протягом зафіксованого періоду не залежать від зміни відсоткових ставок на ринку.

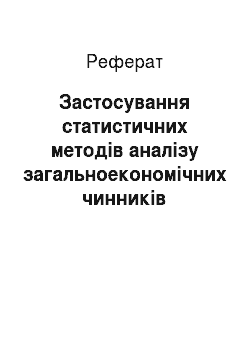

Показник GAP визначається як різниця між величиною чутливих активів та чутливих зобов’язань банку в кожному із зафіксованих інтервалів:

де GAP (t) — величина гепу (у грошовому вираженні) в періоді t; FA (t) — активи, чутливі до зміни відсоткової ставки в періоді t; FL (t) — пасиви, чутливі до зміни ставки в періоді t.

GAP > 0, якщо активи, чутливі до змін ставки, перевищують чутливі зобов’язання (FA (t) > FL (t)).

GAP < 0, якщо чутливі зобов’язання перевищують чутливі активи (FA (t) < FL (t)).

GAP = 0, якщо FA (t) = FL (t).

Для визначення співвідношення чутливих активів і зобов’язань банку можна використати коефіцієнт GAP — FGAP (t), який обчислюється як відношення чутливих активів до чутливих зобов’язань:

GAP > 0, якщо FGAP > 1. GAP < 0, якщо FGAP < 1. GAP = 0, якщо FGAP = 1.

Отже, GAP тісно пов’язаний з конкретним часовим інтервалом і показників GAP буде стільки, скільки й часових інтервалів.

Розрахунок кумулятивного GAP дає змогу не лише аналізувати співвідношення чутливих активів і зобов’язань у певний момент часу (статичний аналіз), а й ураховувати часовий компонент (динамічний аналіз).

Для цього в кожному з інтервалів, на які поділено часовий горизонт, обчислюють алгебраїчну суму (з урахуванням знака) GAP за попередні періоди, а знайдений у такий спосіб показник є кумулятивним (нагромадженим) GAP:

де KGAP (7) — кумулятивний GAP; Т — часовий горизонт; i = 1,7 .

Отже, кумулятивний GAP — це різниця між загальним обсягом чутливих активів і зобов’язань, які протягом часового горизонту можуть бути переоцінені.

За економічним змістом кумулятивний GAP — це інтегральний показник, що відбиває рівень ризику відсоткових ставок, на який наражається банк протягом розглянутого часового горизонту.

Банк може управляти цим ризиком, установлюючи ліміт кумулятивного GAP як максимально допустиму його величину та приводячи структуру чутливих активів і зобов’язань у відповідність з установленим лімітом.

Управління GAP полягає в тому, що величина та вид (додатний або від'ємний) GAP мають відповідати прогнозам зміни відсоткових ставок на ринку згідно з такими правилами:

- — якщо GAP додатний, то зі зростанням відсоткових ставок маржа банку зростатиме і, навпаки, у разі їх зниження маржа зменшуватиметься;

- — якщо GAP від'ємний, то зі зростанням відсоткових ставок маржа зменшуватиметься, а з їх зниженням — збільшуватиметься.

Це означає, що для банку важливо, GAP відповідав тому напряму руху ставок, який забезпечить збільшення прибутку, тобто був додатним при підвищенні ставок і від'ємним при зниженні. Отже, GAP розглядається як міра відсоткового ризику, на який наражається банк у зафіксованому часовому інтервалі. Незалежно від того, додатний чи від'ємний геп має банк, що більший розмір (абсолютна величина) гепу, то вищий рівень відсоткового ризику бере на себе банк і то більше змінюється його маржа.

Але ні абсолютна величина ICGAP, ні FGAP не дають уявлення про те, яка частина активів чи пасивів банку залежить від зміни відсоткової ставки. Тому наступним кроком у процесі аналізу GAP є обчислення індексу відсоткового ризику.

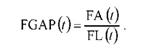

Індекс відсоткового ризику розраховується як відношення абсолютної величини кумулятивного GAP (в кожному з періодів) до працюючих активів і виражається у відсотках:

де IR (T) — індекс відсоткового ризику; А — працюючі активи банку.

Індекс відсоткового ризику показує, яка частина активів (коли GAP > 0) чи пасивів (коли GAP < 0) може змінити свою вартість у зв’язку зі зміною ринкових ставок, а отже, вплинути на ринкову вартість банку. Індекс розраховується без урахування знака, оскільки й додатний, і від'ємний GAP можуть призвести до збитків.

Через встановлення лімітів індексу відсоткового ризику банк може здійснювати контрольну функцію. Ліміт індексу відсоткового ризику визначає той рівень ризику відсоткової ставки, який банк вважає за доцільне на себе взяти. У практиці роботи зарубіжних банків ліміт індексу відсоткового ризику встановлюється на рівні 20−25%, хоча твердих норм не існує [13].

Аналіз відсоткового ризику банку за допомогою індексу є ефективним за умови, що величина працюючих активів залишається сталою протягом усього періоду. Якщо обсяг таких активів протягом періоду змінюється, то оцінюють співвідношення кумулятивного GAP в кожному з періодів до тієї величини працюючих активів, яка прогнозується в цей період.

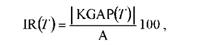

Якщо даних для аналізу відсоткового ризику недостатньо, можна скористатися коефіцієнтом ризику, обчисленим як відношення кумулятивного GAP до капіталу банку:

де КИ (ґ) — коефіцієнт відсоткового ризику; К — власний капітал банку.

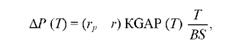

Залежність між відсотковою маржею банку та змінами відсоткових ставок на ринку описується аналітичною моделлю:

банк риск кредитний актив де АР (7) — величина зміни маржі банку (у грошовому виразі) протягом періоду 7;

rp, r — прогнозована та поточна ринкові ставки відповідно.

Збільшення чи зменшення банківської маржі залежить від знака GAP, а також від того, зростатимуть чи знижуватимуться відсоткові ставки на ринку.

Додатне значення АР указує на збільшення прибутку і буде результатом підвищення ставок за додатного GAP або зниження ставок за від'ємного GAP.

Від'ємне значення АР означатиме зниження відсоткового прибутку банку, зумовлене підвищенням ставок за від'ємного GAP або їх зниженням за додатного GAP.

Якщо GAP = 0, то маржа банку буде стабільною, незалежною від коливань відсоткових ставок, відсотковий ризик — мінімальним, але одержати підвищений прибуток внаслідок сприятливої зміни відсоткових ставок буде неможливо.

Таким чином, і додатний, і від'ємний GAP дають потенційну можливість отримати більшу маржу, ніж нульовий GAP.

Якщо потрібно оцінити можливі коливання чистого доходу у коротких часових інтервалах, то беруть тривалість періоду в днях:

де Т — тривалість інтервалу в днях;

ББ — база розрахунку в днях (360 або 365).