Децентралізація і фіскальна консолідація в управлінні процесами відтворення сектора нефінансових корпорацій

Створення спрощеної теоретично-практичної матричної моделі для мезорівня дало можливість досягти цільових завдань дослідження: забезпечити фіскальну консолідацію та відповідно системний аналіз процесів відтворення інституційного сектора, у т. ч. формування його доходів і витрат; дослідити динаміку розвитку сектора на основі квартальних національних рахунків; створити інформаційно-аналітичну… Читати ще >

Децентралізація і фіскальна консолідація в управлінні процесами відтворення сектора нефінансових корпорацій (реферат, курсова, диплом, контрольна)

ДЕЦЕНТРАЛІЗАЦІЯ І ФІСКАЛЬНА КОНСОЛІДАЦІЯ В УПРАВЛІННІ ПРОЦЕСАМИ ВІДТВОРЕННЯ СЕКТОРА НЕФІНАНСОВИХ КОРПОРАЦІЙ

Управління ринковою економікою ґрунтується на децентралізованій моделі управління, яка передбачає фінансову консолідацію макроекономічного і мікроекономічного рівнів управління, органічне поєднання міжнародних стандартів статистичного і фінансового обліку для аналізу та прийняття управлінських рішень на всіх рівнях управління. У зв’язку з цим постає завдання розробки універсальних фінансових інструментів для моніторингу відтворювальних процесів та підготовки на їх основі узгоджених управлінських рішень для мезорівня, як наприклад, інституційних секторів національної економіки, видів економічної діяльності, регіонів тощо.

Особливістю такого фінансового інструменту має бути те, що він концептуально повинен об'єднувати всі рівні управління процесами відтворення ринкового господарства, орієнтуючись на єдині ціннісні вимірники (оптимізація сукупного доходу суб'єкта економіки (валової доданої вартості), якісне поліпшення його структури, оптимальне поєднання виробничих факторів (праці й капіталу), безперервна робота над підвищенням продуктивності виробництва (праці і капіталу) та зменшенням виробничих витрат, відповідність правовим норма та ін.)).

Сучасне важке економічне становище — соціально-економічна невизначеність, необхідність формування внутрішнього потенціалу розвитку, створення привабливого інвестиційного середовища і т. п.- лише спонукає до впровадження новітніх методів менеджменту і відповідних фінансових інструментів.

Пожвавлення економіки безпосередньо пов’язане з дерегуляцією економіки, зокрема децентралізацією управління та підвищенням економічної відповідальності суб'єктів господарювання. Це сприяє впровадженню управлінського обліку та цілеспрямованому управлінню процесами, орієнтованими на зростання дохідності (ВВП, ВДВ, валові прибутки, оплата праці та ін.). Сучасний управлінський облік в основному орієнтується на традиційно усталені підходи щодо поділу витрат [1], наприклад щодо обсягів виробництва на змінні та постійні витрати, що дозволяє використовувати різні варіації директ-косту, орієнтованого на оптимізацію системи маржинальних доходів. Поряд з цим для цілей практичного управління становить значний інтерес застосування системи критеріїв доходності, узгоджених із міжнародними стандартами статистичної і фінансової звітності і застосовуваних від мікродо макрорівня [2]. Це дозволить побудувати універсальні фінансові інструменти (бюджети) зі схожими критеріями оцінки для всіх рівнів та створити системи моніторингу відтворювальних процесів. У цьому розумінні особливий інтерес становить сектор «нефінансових корпорацій» (НФК) [2] як домінуюче джерело формування доходів у національній економіці (ВДВ, ВВП, ВНП, ВРП, валові прибутки та ін.).

У роботі [3] для пояснення сутності національного рахівництва і економічного кругообігу розглянуто досить спрощену модель національних рахунків (три рахунки, чотири потоки), яку можливо, крім того, подати у формі системи рівнянь, системи бухгалтерських рахунків, спрощеної матриці соціальних рахунків (фінансових потоків). Це по суті фінансовий інструмент широкого спектра застосування — від пояснення принципів і основ організації національних рахунків до організації цілеспрямованого управління процесами відтворення складної децентралізованої соціально-економічної системи. Досвід викладання дисциплін «управлінський облік» і «контролінг» свідчить, що ознайомлення студентів із основами економічного кругообігу і відповідними зв’язками між суб'єктами економіки на вищенаведеному прикладі дозволяє якісніше опанувати вивчення питань бюджетування та розробки релевантних бюджетів на різних рівнях.

Цілеспрямоване управління розвитком складних соціально-економічних систем потребує системного розгляду відтворювальних процесів саме в рамках спеціальних бюджетів. У роботі [4] наведено матричні системи бюджетів аграрного кооперативного об'єднання з децентралізованою моделлю управління, а в [5] - підприємства, управління яким ґрунтується на принципах директ-косту. Аналогічні підходи використовують для побудови системи взаємопов'язаних бюджетів для аналізу соціальної динаміки національної економіки [6].

Мета статті - створення спрощеної теоретично-практичної матричної моделі для мезорівня (інституційного сектора НФК) для:

- 1) фіскальної консолідації та системного аналізу процесів відтворення інституційного сектора;

- 2) дослідження динаміки розвитку сектора на основі квартальних національних рахунків;

- 3) створення основи для децентралізованого управління процесами відтворення сектора;

- 4) розширення і модифікації моделі в подальших дослідженнях;

- 5) підготовки загальнометодологічних рекомендацій щодо управління процесами відтворенням інституційного сектора. Інформаційною основою дослідження є відкрита і доступна інформація квартальних національних рахунків України [7].

Побудова спрощеної системи рахунків у роботі [3] здійснюється виходячи з тотожності національних рахунків [8, с. 71], що характеризує ВВП за категоріями кінцевого споживання :

Y = C + G + I + NetExport,

де Y — ВВП; С — індивідуальне (приватне) споживання; G — колективне (державне) споживання; I — інвестиції; NetExport — чистий експорт.

У даній роботі пропонується розробку системи спеціалізованих бюджетів здійснювати, розглядаючи ВВП як результат поєднання виробничих факторів (праці й капіталу) (ВВП за категоріями доходу), які й складають основу для економічного зростання [8, с. 110 — 111].

Дослідження проводиться в рамках НДР «Розробка принципів розвитку соціально-економічних систем в умовах невизначеності і ризику» (державний реєстраційний номер НДР 0112U001003).

В умовах вільного руху трудових ресурсів і капіталів, функціонування ринкових механізмів урівноваження попиту і пропозиції в цілому і у сфері ринків трудових ресурсів і капіталів зокрема, важливим стає оптимальне поєднання виробничих факторів на всіх рівнях управління — від мікродо макрорівня. Тому змінюється й парадигма управління національною економікою та її підсистемами [9] - управління ґрунтується на принципах самоорганізації і суспільних цінностях (капіталі), на формуванні сильних структур і правильній суспільній ментальності, посилюються горизонтальні зв’язки та особиста відповідальність суб'єктів економіки за результати господарювання. Поєднання виробничих факторів описується виробничою функцією Кобба — Дугласа.

Технологічне оновлення виробництва розглядається як задане ззовні - через дію механізмів конкурентних ринків — покращення якості основних фондів K або кваліфікації робочої сили L, де виробнича функція приймає вид:

Y = F (A (t)K, B (t)L)),

де Y — створений у результаті виробничої діяльності дохід (ВВП, ВДВ); A (t) і B (t) — відповідно залежні від часу функції, що описують підвищення ефективності використання (або стану технології) основних фондів і трудових ресурсів. макроекономічний інвестиційний нефінансовий Виходячи з вищеописаного, пропонується система спрощених бюджетів (табл. 1) для організації управлінського обліку та управління процесами для децентралізованої і водночас багаторівневої моделі відтворення сектора.

Дана модель має кілька інтерпретацій, де система бюджетів головним чином описує: 1) процеси відтворення суб'єкта господарювання; 2) суб'єкт господарювання з притаманними саме йому процесами.

Дані в табл. 1 подано на валовій основі. Проте для цілей управління процесами розширеного відтворення об'єкта (сектора, підприємства та ін.) слід визначати не лише обсяги амортизації основного капіталу, але й додаткові ресурси, що можуть бути спрямовані на розвиток.

Тобто валові доходи мають покривати не лише амортизаційні витрати, але й формувати основу розширеного відтворення (табл. 2). Тому для якісного аналізу процесів важливо деталізувати й прогнозувати валові показники :

ВДВ = ЧДВ + СОК,

ВП = ЧП + СОК ВІ = ЧІ + СОК,

де ВДВ — валова додана вартість;

ЧДВ — чиста додана вартість;

СОК — споживання основного капіталу;

ВП — валовий прибуток;

ЧП — Чистий прибуток;

ВІ — Валові інвестиції;

ЧІ — чисті інвестиції.

Оскільки будь-який суб'єкт господарювання (підприємство, вид економічної діяльності, інституційний сектор, включаючи національну економіку) функціонує в оточенні зовнішнього середовища, яке має на нього визначальний вплив, то це потребує розширеної системи рахунків і обліку доходів, що формуються в результаті такої взаємодії (табл. 3).

На противагу попереднім двом моделям (див. табл. 1 і табл. 2), де основна мета управління полягала у формуванні валових і чистих доходів, у розширеній моделі відтворення до вищенаведеної системи якісних показників додаються показники валових і чистих заощаджень, які, по суті, і є внутрішнім джерелом інвестицій.

У рамках такої розширеної моделі й визначається: чи даний суб'єкт господарювання є чистим кредитором (+) чи чистим позичальником (-) щодо зовнішнього середовища.

Наведені в табл. 1 — 3 системи балансових моделей можуть бути більш деталізовані в частині отримуваних сектором валових і чистих доходів.

Таблиця 1.

Рахунки утворення і використання доходу (на валовій основі).

Виробництво та утворення доходу (Ресурси). | Розподіл і використання доходу (Використання). | Утворення капталу (Використання). | Усього. | ||

Виробництво і утворення доходу (Використання). | Валова додана вартість. | = І рядка. | |||

Розподіл і використання доходу (Ресурси). | Оплата праці,. Чисті податки. | Валові інвестиції. | = І рядка. | ||

Утворення капіталу (Ресурси). | Валовий прибуток. | = І рядка. | |||

Усього. | = І стовпчика. | = І стовпчика. | = І стовпчика. | ||

Таблиця 2.

Рахунки утворення і використання доходу (на чистій основі).

Виробництво і утворення доходу (Ресурси). | Розподіл і використання доходу (Використання). | Утворення капталу (Використання). | Усього. | ||

Виробництво і утворення доходу (Використання). | ЧДВ, СОК. | = І рядка. | |||

Розподіл і використання доходу (Ресурси). | Оплата праці,. Чисті податки. | ЧІ, СОК. | = І рядка. | ||

Утворення капіталу (Ресурси). | ЧП, СОК. | = І рядка. | |||

Усього. | = І стовпчика. | = І стовпчика. | = І стовпчика. | ||

Таблиця 3.

Розширена модель відтворення, включаючи зовнішні зв’язки.

Виробництво і утворення доходу (Ресурси). | Розподіл і використання доходу (Використання). | Утворення капіталу (Використання). | Зовнішній рахунок (Використання). | Усього. | ||

Виробництво і утворення доходу (Використання). | ЧДВ, СОК. | = І рядка. | ||||

Розподіл і використання доходу (Ресурси). | Оплата праці,. Чисті податки. | ЧІ, СОК. | = І рядка. | |||

Утворення капіталу (Ресурси). | ЧП, СОК. | = І рядка. | ||||

Зовнішній рахунок (Ресурси). | = І рядка. | |||||

Усього. | = І стовпчика. | = І стовпчика. | = І стовпчика. | = І стовпчика. | ||

Примітка: 1,2, 3 — вхідні фінансові потоки щодо суб'єкта господарювання, 4, 5, 6 — відповідно вихідні фінансові потоки по відношенню щодо суб'єкта господарювання, включаючи визначення статусу кредиторам чи позичальника (-).

Цільова функція управління розвитком інституційного сектора полягає саме у формуванні структури (системи) валових і чистих доходів та інвестицій, що сприяють економічному зростанню, поліпшенню її якісної складової :

F (BP, NP, I) ^ opt,.

де ВР — валові доходи;

NP — чисті доходи;

I — інвестиції.

Процес управління розвитком інституційного сектора слід розглядати як систему цілеспрямованих заходів щодо сектора (управлінських дій у формі системи багаторазових ітерацій), направлених на покращення структури валових і чистих доходів сектора та підтримку її сталої сприятливої для розширеного відтворення структури.

Взагалі дана проблема виходить власне за рамки досліджуваного секторв та пов’язана з проблемами загальноекономічного характеру — політикою заощаджень в секторах в національній економіці в цілому, підтримкою конкуренції як локомотива технологічного оновлення виробництва, забезпечення правового захисту підприємницької діяльності та інвестицій, безперешкодне функціонування ринків праці і капіталу, забезпечення прозорої діяльності державних компаній та впровадження відповідних стандартів корпоративного управління [10] й ін.

Управління державними компаніями, які є частиною сектора НФК, також має бути цілеспрямованим і відповідати інтересам держави як власника. Адже на тепер більше половини зі 100 найбільших держкомпаній в Україні збиткові, лише 20% пройшли аудит, а дивіденди від держкомпаній становлять лише 0,2% ВВП, що набагато менше, ніж в інших країнах [10].

Сьогодні Україна потребує зовнішньої підтримки — кредитування, яке за різними оцінками мало б скласти від 15 до 40 млрд дол. США [11, 12]. Україна та її макроекономічні суб'єкти господарювання для збалансування бюджетів потребують зовнішнього фінансування. З іншого боку, надання цих кредитів доцільне лише при проведенні реформ, що забезпечать макроекономічну стабілізацію і відновлення економічної стабільності та зростання, у т. ч. у виробничому секторі.

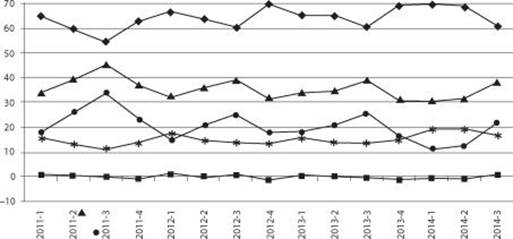

Динаміка показників «Рахунку виробництва і утворення доходу» для інституційного сектора НФК за 2011 — 2014 рр. (рис. 1) свідчить про погіршення структури рахунку — зменшення валового і чистого прибутків (спадаючі тренди).

Надання інвестиційної привабливості сектору та створення умов для його розширеного відтворення потребує створення загальноекономічних умов, що сприяють збільшенню в структурі ВДВ частки валового прибутку та зменшення частки оплати праці.

Зростаючі національні економіки характеризуються сприятливими співвідношеннями валового прибутку і оплати праці в структурі ВВП. Наприклад, у структурі ВВП Польщі валовий прибуток та оплата праці у 2012 р. відповідно склали 51,1% та 36,4%, а в структурі ВДВ сектора НФК — відповідно 49,1% і 49,1% [13].

Поквартальний аналіз динаміки показників рахунку «Утворення капіталу» для НФК за 2011 — 2014 рр. (рис. 2) дає можливість стверджувати про наявність:

- 1) чітко виражених річних циклів відтворення; 2) певних трендів і динаміки відтворення сектора;

- 3) поступового формування внутрішніх співвідношень, що є основою економічного зростання (покриття інвестицій за рахунок власних і національних заощаджень).

Протягом досліджуваного періоду сектор:

- 1) має від'ємні заощадження, які відповідно призводять до зменшення чистого багатства сектора та його активів;

- 2) є чистим позичальником (що цілком для нього природно), де обсяги запозичень мають тенденцію до зменшення;

- 3) має спадаючу тенденцію інвестування, що пов’язано зі спадом чистих прибутків (див. рис. 1) і відповідно чистих заощаджень. Загалом динаміка цих показників інституційного сектора негативно характеризує процеси відтворення, констатуючи поступове зменшення його потенціалу — чистого багатства, чистих інвестицій та ін.

Покращення інвестиційного клімату потребує зміни акцентів соціально-економічного розвитку — з акцентуванням на активізацію підприємництва та його правовий захист, сприяння і розвиток конкуренції, обмеження впливу державного сектора і приведення його до якісних норм та ін. Це, у свою чергу, створюватиме сприятливі умови для впровадження новітніх систем менеджменту, які дозволять якісно поліпшити планування бюджетів та результатів господарської діяльності, включаючи формування чистих і валових доходів (прибутків, заощаджень, інвестицій).

Рис. 1. Динаміка показників рахунку «Виробництво і утворення доходу» інституційного сектора НФК в 2011 — 2014 рр. (ВДВ сектора = 100%). | |

Оплата праці найманих працівників ¦ Податки за виключенням субсидій на виробництво та імпорт Валовий прибуток, змішаний дохід * Чистий прибуток, змішаний дохід Споживання основного капіталу. | |

Рис. 2. Динаміка показників рахунку «Утворення капіталу» інституційного сектора НФК в 2011 — 2014 рр (квартальні ВВП = 100%) | |

¦ Чисті заощадження Я Капітальні трансферти за виключенням сплачених, А Зміни чистого багатства за рахунок заощаджень та капітальних трансфертів (= Зміна в активах) А Чисті інвестиції ф Чисте кредитування (+) / Чисте запозичення (-). | |

Побудова аналогічних систем рахунків важлива й для інших секторів економіки, включаючи національний рівень. Це зумовлено тим, що як проведення реформ, так і дієве регулювання в децентралізованій моделі управління (у т. ч. доходами і витратами державного сектора економіки, державними борговими зобов’язаннями та ін.) потребують фіскальної (бюджетної) консолідації, посилення дієвого зв’язку між різними рівнями управління [14].

Цілісні системи рахунків для мезорівня (інституційного сектора, виду діяльності, регіону) дозволяють відстежувати системну динаміку відтворення об'єкта дослідження, віднаходити критичні тренди та взаємозв'язок між ними, готувати відповідні рішення і механізми щодо подолання критичних пропорцій відтворення бюджетів.

Підсумовуючи вищевикладене, слід відзначити думку відомого економіста Нобелівського лауреата Р. Шиллєра про те, що якщо вчені й не можуть передбачати і прогнозувати певні кризові події, то важливо критично проаналізувати зроблені в економічній політиці помилки і не допустити їх появи в майбутньому [15]. Для всебічного аналізу і обґрунтування висновків, як бачимо, слід дотримуватися відомої концепції [2] аналізу процесів відтворення і використовувати належні інструменти фіскальної консолідації.

ВИСНОВКИ

Отже, посилення державного впливу на процеси відтворення інституційного сектора НФК при одночасній децентралізації управлінських функцій потребує фіскальної консолідації - застосування міжнародних стандартів статистичного і фінансового обліку, які дозволяють будувати специфічні рахунки і моделі (галузевого, інституційного, регіонального тощо) відтворення та досліджувати системну динаміку розвитку різнорівневих суб'єктів господарювання.

Створення спрощеної теоретично-практичної матричної моделі для мезорівня дало можливість досягти цільових завдань дослідження: забезпечити фіскальну консолідацію та відповідно системний аналіз процесів відтворення інституційного сектора, у т. ч. формування його доходів і витрат; дослідити динаміку розвитку сектора на основі квартальних національних рахунків; створити інформаційно-аналітичну основу для децентралізованого управління процесами відтворення сектора; забезпечити розширення і модифікації моделі в подальших дослідженнях; підготувати загальнометодологічні рекомендації щодо управління процесами відтворення сектора, зокрема підтримки доцільної пропорційності його відтворення, формування валових і чистих доходів та ін.

Таким чином, запропонований підхід дозволяє віднаходити довгоі короткострокові визначальні тренди розвитку об'єкта дослідження — інституційного сектора НФК — і коригувати їх заходами економічної політики на досягнення загальнонаціональних соціальних та економічних цілей і завдань. На основі запропонованої системи рахунків проаналізовано критичні процеси відтворення інституційного сектора НФК національної економіки України протягом 2011 — 2014 рр. і виявлено базові причини економічного спаду.

Література

- 1. Добровський В. М. Управлінський облік: навч.-метод. посіб. для самост. вивч. дисц. / В. М. Добровський, Л. В. Гнилицька, Р. С. Коршикова / За ред. В. М. Добровського. — К.: КНЕУ, 2003. — 235 с.

- 2. System of National Accounts 2008. United Nations. — New York: UN, 2009, 722p. (ST/ESA/STAT/SER.F/2/REV.5).

- 3. Липпе П. Экономическая статистика: Статистические очерки. — Том 1 / Петер фон дер Липпе; Европейский центр повышения квалификации. — Штутгарт, Йена: ФСУ Германии, 1995. — 629 с.

- 4. Кулик В. В. Балансові задачі міжгалузевої та міжбюджетної кооперації в аграрному секторі / В. В. Кулик // Економіка АПК. — 2004. — № 10 (120). — С. 89 — 95.

- 5. Кулик В. В. Матрична модель процесів відтворення підприємства / В. В. Кулик // Управління розвитком. — 2010. — № 18 (94). — С. 61 — 63.

- 6. Кулик В. В. Концептуальные основы построения системы социальных счетов Республики Казахстан / В. В. Кулик,

- 7. А. Д. Сапарбаев // Вестник университета Кайнар. — 2014. — № 4/1. — Алмати. — С. 84 — 90.

- 8. Офіційні електронні ресурси Державної служби статистики України / [Електронний ресурс]. — Режим доступу: http://www. ukrstat.gov.ua

- 9. Менкью Н. Г. Макроэкономика / Н. Г. Менкью / Пер. с англ. — М.: Изд-во МГУ, 1994. — 736 с.

- 10. Фукияма Ф. Сильное государство: Управление и мировой порядок в XXI веке / Ф.Фукияма. — М.: АСТ, 2006. — 220 с.

- 11. Кабмін зобов’язав держкомпанії опублікувати свою фінансову звітність / 17 лютого 2015р. [Електронний ресурс]. — Режим доступу: http://www.epravda.com.ua

- 12. Джордж Сорос и Бернар-Анри Леви: Спасите новую Украину / 27 січня 2015 р. [Електронний ресурс]. — Режим доступу: http://www.liga.net

- 13. G7 и МВФ допускают выделение Украине 40 млрд долл. — СМИ / 10 лютого 2015р. [Електронний ресурс]. — Режим доступу: http://www.rbc.ua

- 14. National Accounts by Institutional Sectors and Sub-sectors 2009 — 2012 / [Електронний ресурс]. — Режим доступу: http://www. stat.gov.pl

- 15. Украинским реформам в первую очередь нужна фискальная консолидация / 21января 2015 г. [Электронный ресурс]. — Режим доступа: http://delo.ua

- 16. Шиллер Р. Есть ли польза от экономистов / 21 января 2015 г. [Электронный ресурс]. — Режим доступа: http://finance.liga.net

References

- 1. Dobrovskyi, V. M., Hnylytska, L. V., and Korshykova, R. S. Upravlinskyi oblik [Management Accounting]. Kyiv: KNEU, 2003.

- 2. «Dzhordzh Soros i Bernar-Anri Levi: Spasite novuiu Ukrainu» [George Soros and Bernard-Henri Levy: Save the new Ukraine]. http:// www.liga.net

- 3. Fukiiama, F. Silnoe gosudarstvo: Upravlenie i mirovoy poriadok v KhKhI veke [Strong state: Governance and World Order in the Twentyfirst Century]. Moscow: AST, 2006.

- 4. «G7 i MVF dopuskaiut vydelenie Ukraine 40 mlrd doll. «[G7 and IMF permit allocation to Ukraine $ 40 billion]. http://www.rbc.ua

- 5. Kulyk, V. V. «Matrychna model protsesiv vidtvorennia pidpryiemstva» [Matrix model reproduction processes of the company]. Upravlinnia rozvytkom, no. 18 (94) (2010): 61−63.

- 6. Kulik, V. V., and Saparbaev, A. D. «Kontseptualnye osnovy postroeniia sistemy sotsialnykh schetov Respubliki Kazakhstan» [Conceptual bases of social accounts of the Republic of Kazakhstan]. Vestnik universiteta Kaynar, no. 4/1 (2014): 84−90.

- 7. «Kabmin zobov’iazav derzhkompanii opublikuvaty svoiu finansovu zvitnist» [The Cabinet of Ministers ordered the state company to publish its financial statements]. http://www.epravda.com.ua

- 8. Kulyk, V. V. «Balansovi zadachi mizhhaluzevoi ta mizh biudzhetnoi kooperatsii v ahrarnomu sektori» [Balance Problem intersectoral and intergovernmental cooperation in the agricultural sector]. Ekonomika APK, no. 10 (120) (2004): 89−95.

- 9. Lippe, P. Ekonomicheskaia statistika: Statisticheskie ocherki [Economic statistics: Statistical essays]. Shtuttgart, Yena: FSU Germanii, 1995.

- 10. Menkiu, N. G. Makroekonomika [Macroeconomics]. Moscow: MGU, 1994.

- 11. «National Accounts by Institutional Sectors and Sub-sectors 2009 — 2012». http://www.stat.gov.pl

- 12. Ofitsiinyi sait Derzhavnoi sluzhby statystyky Ukrainy. http:// www.ukrstat.gov.ua

- 13. System of National Accounts 2008. United NationsNew York: UN,2009.

- 14. Shiller, R. «Est li polza ot ekonomistov» [Is there any benefit from economists]. http://finance.liga.net

- 15. «Ukrainskim reformam v pervuiu ochered nuzhna fiskalnaia konsolidatsiia» [Ukrainian reforms primarily needed fiscal consolidation]. http://delo.ua

Анотація

УДК 330.3:334.7:338.12

Децентралізація і фіскальна консолідація в управлінні процесами відтворення сектора нефінансових корпорацій. Кулик Володимир Васильович — кандидат економічних наук, старший науковий співробітник Міжнародного науково-навчального центру інформаційних технологій і систем НАН України та МОН України (пр. Академіка Глушкова, 40, Київ, 3 680, Україна) Розглядаються питання інтеграції управлінського обліку суб'єктів мікрота мезоекономіки на прикладі інституційного сектора нефінансових корпорацій (НФК) у рамках концепції системи національних рахунків ООН. Запропоновано і побудовано кілька варіантів спрощеної системи рахунків відтворення матричної форми, які в роботі взяті за основу для аналізу та інтерпретації відтворювальних процесів на мікрота мезорівні. Для аналізу структури та структурної динаміки рахунків застосовується метод системної динаміки.

Створення спрощеної теоретично-практичної матричної моделі для мезорівня здійснювалося з метою досягнення ряду цільових завдань, які підтверджено в ході дослідження, а саме:

- 1) фіскальної консолідації та системного аналізу процесів відтворення інституційного сектора;

- 2) дослідження динаміки розвитку сектора на основі квартальних національних рахунків;

- 3) створення основи для децентралізованого управління процесами відтворення сектора;

- 4) розширення і модифікації моделі в подальших дослідженнях;

- 5) підготовки загальнометодологічних рекомендацій щодо управління процесами відтворенням сектора. На основі запропонованої системи рахунків проаналізовано критичні процеси відтворення інституційного сектора НФК національної економіки України протягом 2011 — 2014 рр. і виявлено базові причини економічного спаду.

Запропоновано заходи щодо подолання кризових явищ в умовах децентралізованої моделі управління та посилення регулятивних функцій держави. Інформаційною основою дослідження стала відкрита і доступна інформація квартальних національних рахунків України.

Ключові слова: методологія національного рахівництва, інституційний сектор нефінансових корпорацій, децентралізована модель управління, системна динаміка, матриця соціальних рахунків, управлінський облік доходів відтворення, фінансова консолідація.

Аннотация

Децентрализация и фискальная консолидация в управлении процессами воспроизводства сектора нефинансовых корпораций. Кулик Владимир Васильевич — кандидат экономических наук, старший научный сотрудник Международного научно-учебного центра информационных технологий и систем НАН Украины и МОН Украины (пр. Академика Глушкова, 40, Киев, 3 680, Украина) Рассматриваются вопросы интеграции управленческого учёта субъектов микрои мезоэкономики на примере институционного сектора нефинансовых корпораций (НФК) в рамках концепции системы национальных счетов ООН. Предложены и построены несколько вариантов упрощенной системы счетов воспроизводства матричной формы, которые взяты за основу для анализа и интерпретации воспроизводственных процессов на микрои мезоуровне.

Для анализа структуры и структурной динамики счетов применяется метод системной динамики.

Построение упрощенной теоретико-практической матричной модели для мезоуровня осуществлялось с целью достижения ряда целевых заданий, подтвержденных в ходе исследования, а именно:

- 1) фискальной консолидации и системного анализа процессов воспроизводства институционного сектора;

- 2) исследования динамики развития сектора на основе квартальных национальных счетов;

- 3) создания основы для децентрализованного управления процессами воспроизводства сектора;

- 4) расширения и модификации модели в дальнейших исследованиях;

- 5) подготовки общеметодологических рекомендаций относительно управления процессами воспроизводства сектора.

На основе предложенной системы счетов осуществлен анализ критических процессов воспроизводства институционного сектора НФК национальной экономики Украины в течение 2011 — 2014 гг. и определены базовые причини экономического спада.

Предложены шаги по преодолению кризисных явлений в условиях децентрализованной модели управления и усиления регулирующих функций государства. Информационной основой исследования стала открытая и доступная информация квартальных национальных счетов Украины.

Ключевые слова: методология национального счетоводства, институционный сектор нефинансовых корпораций, децентрализованная модель управления, системная динамика, матрица социальных счетов, управленческий учет доходов воспроизводства, финансовая консолидация.

Annotation

UDC 330.3:334.7:338.12

Decentralization and Fiscal Consolidation in Management of the Reproduction Processes of the Non-Financial Corporations Sector. Kulyk Volodymyr V. — Candidate of Sciences (Economics), Senior Research Fellow of the International Research & Education Center of Information Technologies and Systems, NAS and MES of Ukraine (pr. Akademka Glushkova, 40, Kyiv, 3 680, Ukraine).

Issues of integration of management accounting of the micro-and mezo-economy are considered on example of the institutional sector of non-financial corporations (NFC) within the conception of UNc system of national accounts. Several variants of simplified accounts system for reproduction of the matrix form have been proposed and built, which has formed the basis for analysis and interpretation of the reproduction processes at the microand meso-level.

To analyze the structure and structural dynamics of accounts the method of system dynamics is applied. Construction of a simplified theoretical-practical matrix model for meso-level was carried out with a view to achieving some of the target tasks, approved in the course of the study, namely:

- 1) fiscal consolidation and system analysis of reproduction processes of the institutional sector;

- 2) studying the dynamics of the sector development on the basis of quarterly national accounts;

- 3) creating a framework for decentralized management of the reproduction processes of the sector;

- 4) expansion and modification of the model in terms of further research;

- 5) preparation of general methodological recommendations for control of reproduction processes of the sector.

On the basis of the proposed accounts system, analysis of the critical reproduction processes of the institutional sector of the NFC of the Ukrainian national economy for 2011;2014 has been carried out and the basic reasons for the economic downturn has been identified.

Steps to overcoming the crisis in terms of the decentralized model of management and enhancement of the regulatory functions of the State has been proposed. As information basis for the research were used the open and accessible data of the quarterly national accounts of Ukraine.

Key words: methodology of national accounting, institutional sector of non-financial corporations, decentralized management model, system dynamics, matrix of social accounts, management accounting of reproduction revenues, financial consolidation.