Порядок одержання готівки з банку та використання готівкових коштів

Для одержання в банку чекової книжки, в якій знаходяться чеки, потрібно заповнити відповідну заяву, в котрій зазначаються прізвище, ім'я та по батькові касира і зразок його підпису. Заява підписується керівником і головним бухгалтером і засвідчується печаткою підприємства. Згідно з цією заявою касир одержує чекову книжку на 25 або 50 чеків. Іншим джерелом надходження коштів до каси підприємства… Читати ще >

Порядок одержання готівки з банку та використання готівкових коштів (реферат, курсова, диплом, контрольна)

У сучасних умовах можна виділити три значні джерела надходження готівки до каси:

- — з банківського рахунку;

- — від підзвітних осіб;

- — у вигляді виручки.

Це, перш за все, кошти, одержані в банках для виплати заробітної плати, відпускних, відрядження, на господарські та поточні потреби, кошти в іноземній валюті, аванси за виконані роботи, виручка від реалізації продукції (робіт, послуг), від реалізації основних засобів та інших активів.

Для одержання в банку чекової книжки, в якій знаходяться чеки, потрібно заповнити відповідну заяву, в котрій зазначаються прізвище, ім'я та по батькові касира і зразок його підпису. Заява підписується керівником і головним бухгалтером і засвідчується печаткою підприємства. Згідно з цією заявою касир одержує чекову книжку на 25 або 50 чеків.

Порядок одержання готівки в Банку. |

- 12

- 3−4

- 5

Рис. 2. Порядок одержання готівки з банку

- (1) — заповнення всіх реквізитів чека та корінця;

- (2) — проставлення підпису одержувача чека на корінці чека і передача його банку;

- (3) — перевірка правильності заповнення чека та його оплати;

- (4) — одержання грошей у касі банку;

- (5) — складання звіту касира.

З метою своєчасного отримання готівкових коштів з установи банку підприємство має попередньо замовити відповідну суму.

Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків за грошовим чеком (з чітким формулюванням суті операцій, що буде здійснюватися) у межах наявних коштів і витрачають її виключно на відповідні цілі.

В день отримання готівкових коштів касир звертається в установу банку із заповненим чеком, який підписаний бухгалтером та керівником і завірений печаткою підприємства. На зворотній стороні чека має вказуватися, на які цілі буде витрачено готівку. Кожен вид витрат має окремий символ.

Таблиця 1. Видача готівки з установи банку.

Видача готівки з установи банку. | Символ. |

Видача на виплати, пов’язані з оплатою праці. | |

Видача на закупівлю с/г продукції. | |

Видача на виплату пенсій, допомоги та страхових відшкодувань. | |

Видача на купівлю товарів, оплату послуг і за виконані роботи. | |

Видача на відрядження. | |

Видача на інші цілі. |

Після заповнення касиром ремарки, яка прикріплюється до банківської виписки, йому видається вказана сума готівки.

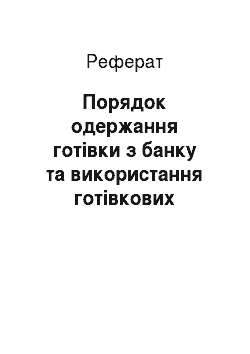

Касир (або інший працівник) підприємства після одержання готівкових коштів у касі банку зобов’язаний їх доставити і здати до каси підприємства. При перевезенні готівки підприємствами усіх форм власності, від кас підприємств до установ банків та у зворотному напрямку, керівник такого підприємства зобов’язаний забезпечувати касира чи бухгалтера, чи іншого працівника, відповідального за транспортування коштів, охороною та транспортним засобом.

Готівку, одержану з рахунків у банку до каси, витрачають за суворо цільовим призначенням (потреби, на які одержано гроші, зазначаються на зворотному боці грошового чека). Невикористаний залишок здається з каси на рахунки в банках. Наприклад, не одержана у встановлений термін заробітна платня має бути повернена на рахунки в банках у 3-денний термін. На рахунок у банку (№ 31 ''Поточні рахунки в банках") здаються гроші (готівка), прийняті до каси в рахунок внесків до статутного капіталу, виручка від реалізації товарно-матеріальних цінностей підприємства тощо.

Іншим джерелом надходження коштів до каси підприємства можуть бути повернення невикористаних готівкових коштів підзвітними особами, надлишково видані готівкові кошти на заробітну плату, відшкодування сум за претензіями за виявлену нестачу товарно-матеріальних цінностей, внесків до статутного капіталу тощо.

Іншим джерелом надходження коштів до каси підприємства можуть бути повернення невикористаних готівкових коштів підзвітними особами, надлишково видані готівкові кошти на заробітну плату, відшкодування сум за претензіями за виявлену нестачу товарно-матеріальних цінностей, внесків до статутного капіталу тощо.

Рис. 3. Способи здавання готівки до банку

Підприємства можуть використовувати готівкові кошти на господарські операційні потреби. Однак Положенням № 72 встановлені такі обмеження:

- 1) підприємство зобов’язане використовувати готівку, отриману в банку згідно з цілями, вказаними в чеку. У випадку порушення нараховується штраф на суму використаної не за цільовим призначенням готівки;

- 2) сума готівкового платежу одного підприємства іншому не повинна перевищувати 10 тис. грн. протягом робочого дня за одним чи кількома платіжними документами. Кількість підприємств, з якими проводяться розрахунки, не обмежується. У разі порушення сума виплаченої готівки понад 10 тис. грн. додається до залишку готівки в касі на кінець кожного дня і порівнюється із встановленим лімітом з моменту здійснення порушення і до моменту його виявлення контролюючими органами.

Зазначені обмеження стосуються також розрахунків готівкою підприємств в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Проте вказані обмеження не стосуються розрахунків підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами, малих і середніх підприємств при використанні готівкових коштів, що одержані ними за рахунок кредитної лінії Європейського банку реконструкції та розвитку для розвитку малих і середніх підприємств. Обмеження також не поширюються на добровільні пожертвування, благодійну допомогу, на розрахунки за спожиту електроенергію, а також у разі використання коштів, виданих на відрядження;

- 3) підприємство, яке має заборгованість перед бюджетом, зобов’язане проводити оплату праці виключно готівкою, отриманою з рахунку в банку. В іншому випадку застосовуються санкції. При цьому виплати, не пов’язані з оплатою праці, дозволяються;

- 4) видача готівки під звіт проводиться за умови повного звітування підзвітної особи за попередній аванс. Підзвітні особи зобов’язані подати до бухгалтерії підприємства разом із невикористаним залишком готівки авансовий звіт про витрачання одержаних у касі сум у такі строки:

- — за відрядженнями — протягом трьох робочих днів після повернення з відрядження;

- — на закупівлю сільськогосподарської продукції, продуктів її переробки та заготівлю вторинної сировини, крім металобрухту, — протягом десяти робочих днів з дня видачі готівки під звіт;

- — на всі інші виробничі (господарські) потреби — наступного робочого дня після видачі готівки під звіт.

У разі придбання працівником підприємства за власні готівкові кошти товарів (продукції, послуг) або використання цих коштів у відрядженні для потреб підприємства він звітує за витрачені кошти у вищевказаному порядку;

5) підприємства, що здійснюють операції з металобрухтом, розраховуються з підприємствами-здавачами, підприємцями та фізичними особами за прийнятий металобрухт у безготівковій формі. Для оплати цими підприємствами за закуплений у фізичних осіб металобрухт здійснюються перекази готівки через установи банків та підприємства поштового зв’язку.

До підприємств (підприємців) застосовуються штрафні санкції згідно з чинним законодавством України за:

- — перевищення встановлених лімітів каси;

- — неоприбуткування (неповне оприбуткування) у касах готівки;

- — перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів;

- — витрачання готівки з виручки на виплати, що пов’язані з оплатою праці, за наявності податкового боргу;

- — використання одержаних в установі банку готівкових коштів не за цільовим призначенням;

- — проведення готівкових розрахунків без подання одержувачем коштів платіжного документа, який підтверджував би сплату покупцем готівкових коштів.