Моделі фінансового ринку

Світова практика нагромадила значну кількість різних форм господарювання, які водночас є господарськими суб'єктами і виконують певні функції на фінансовому ринку. Зокрема, йдеться про такі організаційно-господарські форми, як: державні підприємства, кооперативи, фермерські та колективні господарства, акціонерні товариства, малі підприємства, корпорації, об'єднання, господарські товариства… Читати ще >

Моделі фінансового ринку (реферат, курсова, диплом, контрольна)

Історично у світовій фінансовій архітектурі виділяють наступні моделі функціонування фінансових ринків:

- 1. Банкоцентрична (континентальна), що характерна для країн континентальної Європи (фінансових ринків Німеччини та Японії).

- 2. Англо-американська — характерна для фінансових ринків США, Англії.

Банкоцентрична модель передбачає:

- o банківські установи зберігають основну частину заощаджень, що створюються в економіці у формі депозитів юридичних і фізичних осіб;

- o відсутнє пряме інвестування з боку юридичних та фізичних осіб (прийняття рішень про інвестування передоручають банківським установам);

- o банки є основними покупцями акцій та облігацій підприємств (вони володіють акціями та контролюють торгівлю), а також домінують на ринку капіталу;

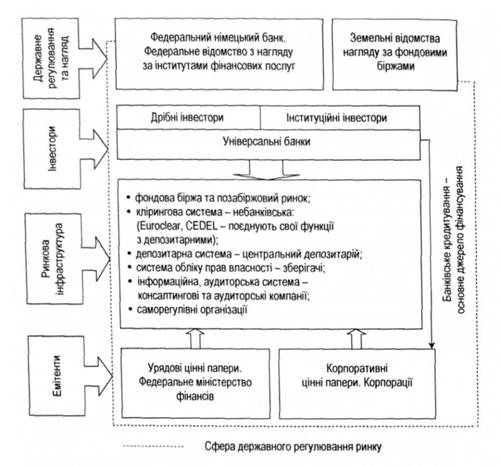

- o для даної моделі характерна консервативна структура фінансових продуктів (рис. 8.4).

Рисунок 8.4 Європейська модель організації фінансового ринку на прикладі Німеччини В Україні на сучасному етапі розвитку фінансового ринку країни маємо модель, наближену до банкоцентричної, оскільки банківська система виступає в ролі основного фінансового посередника. Основним джерелом для розширеного відтворення в реальному секторі економіки, крім власних коштів суб'єктів господарювання, виступають банківські кредити.

Англо-американська модель побудована на основі використання переваг ринку капіталу з «широкою участю» (broad based capital market):

- o ринок акцій віддалений від банків. Доступ до фінансування визначається ринковими цінами на фінансові активи;

- o власники заощаджень (фізичні та юридичні особи) здійснюють інвестування за допомогою фінансових посередників.

дана модель створює умови конкуренції на фінансовому ринку, що відкриває доступ до нього як новоствореним компаніям, так і старим, тим, що вже тривалий час працюють на ринку; ринок з «широкою участю» передбачає залучення широкого кола інвесторів (різних за рівнем доходу, на довго — та короткостроковій основі);

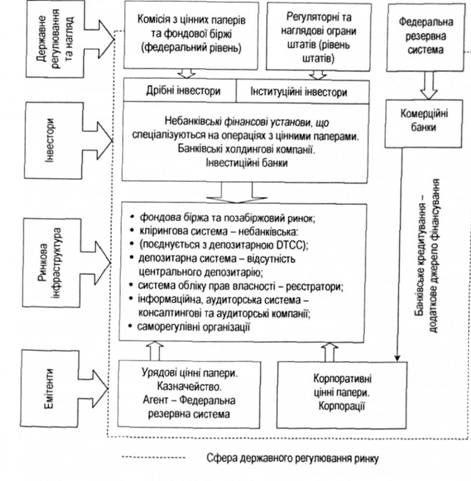

для даного типу ринку необхідний високий рівень законодавчого захисту інтересів інвесторів та наявність значної кількості висококваліфікованих фахівців у сфері проведення операцій з цінними паперами (рис. 8.5).

Рисунок 8.5 Американська модель організації фінансового ринку У будь-якому випадку основна роль фінансового ринку в економиш є незмінною. Наявність різних моделей функціонування фінансового ринку обумовлюється перш за все тим, кому належить домінуюча роль в інвестуванні реального сектора економіки — банківській системі шляхом кредитування чи ринку капіталу через емісію та обіг цінних паперів.

Особливості державного регулювання фінансового ринку

Регулювання — це розробка і видання уповноваженим органом конкретних правил чи інструкцій відповідно до діючого законодавства, що сприяють зміцненню структури системи. Ці закони та інструкції створюють основу для поведінки суб'єктів господарювання, яка забезпечує стійкість, безпечність і раціональність діяльності системи, а також справедливе і ефективне надання послуг споживачам.

Контроль займається головним чином безпекою і раціональною діяльністю окремих суб'єктів і забезпечує загальний і постійний нагляд за додержанням відповідних вимог законів та інструкцій.

Досить часто регулювання розглядають як контроль або нагляд.

У світовій практиці існують різні підходи до організації нагляду за фінансовою сферою.

Інституціональна система побудови нагляду за фінансовою сферою визначається особливостями історичного та економічного розвитку фінансового сектора, структурою фінансових ринків, традиціями, а також відносними розмірами економіки та фінансового сектора.

Залежно від особливостей функціонування фінансових систем країн виділяють три основні моделі наглядових систем:

- 1) за секторами;

- 2) за завданнями;

- 3) модель єдиного нагляду.

Секторальна модель регулює фінансові сектори (банківський, страховий, фондовий). Відповідно до цієї моделі нагляд за кожним сектором здійснюється окремим органом. Труднощі можуть виникати у цих моделях регулювання і нагляду внаслідок дії різноманітних чинників. Наприклад, якщо країна має федеральну структуру, то центральна, тобто федеральна система нагляду, може співіснувати поряд з локальною системою на рівні окремих штатів або провінцій. Секторальна модель нагляду використовується у США, Греції, Іспанії, на Кіпрі, у Литві, Люксембурзі, Португалії, Словенії, Фінляндії, Болгарії, Румунії, частково у Франції та Італії.

В Україні також функціонує секторальна модель — три основні установи здійснюють регулювання фінансового ринку:

- 1) Національний банк України — функції банківського регулювання та нагляду;

- 2) Державна комісія з цінних паперів та фондового ринку — контролює і регламентує діяльність учасників фондового ринку;

- 3) Державна комісія з регулювання ринку фінансових послуг — регулює ринки фінансових послуг.

За допомогою секторальної моделі зручно та ефективно регулювати окремі сегменти фінансового ринку з урахуванням специфіки їх діяльності, але не завжди можна досягти узгодженості в діяльності регулятивних органів. За останні десять років спостерігається відмова європейських країн від секторальної моделі (Бельгія, Чехія, Польща, Словаччина), проте ця модель активно використовується і в наші дні.

Модель нагляду за завданнями або модель «двох вершин «(«twin peaks») — обов’язки перерозподілені між двома органами влади — пруденційний нагляд і регулювання бізнесу у фінансовій сфері. Дану модель можна вважати перехідною від секторальної моделі до моделі єдиного мегарегулятора.

Ця модель використовується у Канаді та Нідерландах, окремі елементи моделі використовуються у Франції та Італії. Як приклад у Нідерландах основою інституційної реформи було розмежування функцій пруденційного нагляду та регулювання бізнесу. Національний банк Нідерландів, який у 2004 р. об'єднався з органами нагляду за пенсійною та страховою сферами, відповідає за пруденційний нагляд за фінансовою сферою. Орган нагляду за фінансовими ринками виконує функції з моніторингу бізнес-сфери, прозорості та достовірності інформації, яка надходить на ринок.

Згідно з моделлю єдиного нагляду всі наглядові функції (пруденційний нагляд і регулювання бізнесу) сконцентровані в одному органі нагляду. Це або центральний банк країни, або єдина, відокремлена від нього наглядова установа. Зазначена модель використовується у більшості країн ЄС: Німеччині, Бельгії, Чехії, Данії, Естонії, Ірландії, Латвії, Угорщині, Мальті, Австрії, Польщі, Словаччині, Швеції, Великобританії, а також Японії.

Слід зазначити, що тенденції до створення мегарегулятора проявляються перш за все в економічно розвинутих країнах.

Чинники, що сприяють створенню єдиного регуляторного органу фінансового ринку:

- o взаємопроникнення різних напрямів фінансового бізнесу в результаті виникнення нових фінансових інструментів, в умовах якого комбіноване надання фінансових послуг стає домінуючою тенденцією;

- o підвищення ролі небанківських фінансових установ та посилення кооперації з банківським сектором, в результаті чого набувають спільних рис процедури ліцензування, нагляду, регулювання різних фінансових компаній;

- o зміни якісних і кількісних характеристик ризиків, що приймаються фінансовими ринками;

- o консолідація бізнесу через процедури злиття та поглинання, створення націй основі мегабанківських та мегафінансових структур.

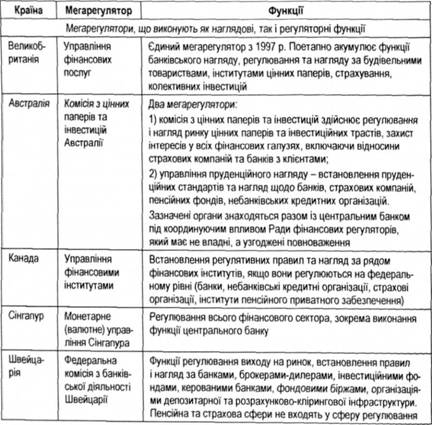

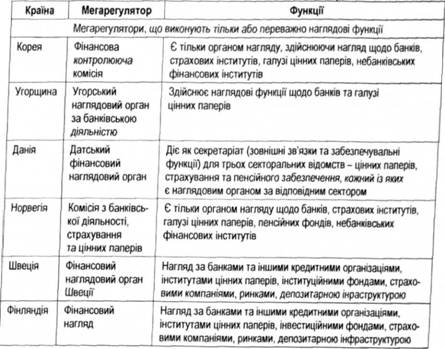

Міжнародна практика створення мегарегулятора фінансового ринку зображена в табл. 8.1.

Таблиця 8.1 Міжнародна практика створення мегарегулятора фінансового ринку.

Мегарегулятор мас переваги над наглядовими органами за фінансовим сектором, тому що:

- o дозволяє більш ефективно діагностувати та попереджати розподіл ризиків між фінансовими посередниками та окремими сегментами фінансового сектора, оцінювати реальну та потенційну дію шоків на фінансову систему в цілому та окремі її складові;

- o мегарегулятор може більш ефективно розробляти політику щодо ризиків, діючи на конгломерати в цілому та окремі організації, які входять до її складу, а також розвивати адекватні підходи до моніторингу подібних фінансових продуктів і послуг незалежно від того, який фінансовий інститут їх надає;

- o використання мегарегулятора веде до досягнення узгодженості в діяльності регулятивних органів, усунення дублювання наглядових функцій, використання єдиних підходів, методів і форм нагляду, єдиного інформаційного забезпечення, посилює відповідальність регулятора за прийняття рішень;

- o економія державних коштів, консолідація людських ресурсів, технічного забезпечення, зменшення обсягу звітності фінансових організацій, які виникають внаслідок об'єднання управлінських структур, використання єдиних стандартів і підходів до організації єдиного наглядового органу. Крім того, проблема недостатньої координації дій між різними відомствами, слабкої підпорядкованості у разі використання єдиного наглядового органу самоліквідується.

Жодна з моделей не може розглядатися як теоретично найкраща чи оптимальна, оскільки модель нагляду будь-якої країни повинна відповідати фінансовій структурі цієї країни, бути ефективною та дієвою.

Структура фінансового ринку

Структура фінансового ринку — це його побудова за певними ознаками: функціональною, інституціональною, сегментарною тощо.

За економічною сутністю фінансовий ринок — це сукупність економічних відносин, пов’язаних з розподілом фінансових ресурсів, купівлею-продажем тимчасово вільних грошових коштів, цінних паперів та інших фінансових активів. Об'єктами відносин на фінансовому ринку є грошово-кредитні ресурси, цінні папери, фінансові послуги тощо. Суб'єктами відносин — держава, підприємства різних форм власності, фінансові інститути, окремі громадяни.

В організаційному плані фінансовий ринок — це сукупність ринкових фінансових інститутів, що супроводжують потік коштів від власників фінансових ресурсів до позичальників і виступають як суб'єкти ринку.

При характеристиці функціональної структури фінансового ринку всю систему фінансових ринків можна представити ринком капіталу, який поділяють на ринок власних капіталів, де об'єктом купівлі-продажу є титули власності - акції, облігації і ринок позикових капіталів, який включає ринок довгострокових позичкових капіталів (боргових зобов’язань, середньо-та довгострокових кредитів) і ринок грошей (міжбанківський, обліковий, валютний).

Якщо розглядати фінансовий ринок з точки зору функціонуючих на ньому суб'єктів, то можна представитиінституціональну структуру фінансових ринків.

Основними суб'єктами ринку є:

A) інститути позафінансової сфери — це юридичні особи-резиденти певної держави, які займаються виробництвом різноманітних товарів та наданням послуг, включаючи і фінансові послуги. До інститутів позафінансової сфери належать промислові і сільськогосподарські підприємства, корпорації, установи, організації тощо. Основним джерелом фінансування для нефінансових інститутів виступають банківські кредити, інші види позичок, облігації та акції;

Б) держава, як суб'єкт, виступає на фінансовому ринку позичальником, регулярно розміщуючи на зовнішньому та внутрішньому ринках свої боргові зобов’язання, а також виконує специфічну і дуже важливу функцію — регулювання фінансового ринку. Державний сектор пов’язаний з усією економічною системою через податки, державні закупівлі і через позики;

B) населення, як суб'єкт, виконує на ринку роль інвестора під час придбання цінних паперів або запозичуючи кошти на кредитному ринку. У країнах з розвиненою ринковою економікою близько 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові кредити на придбання житла та на інші цілі. В Україні тільки незначна частина населення займається інвестуванням у цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним і нерозвиненим фінансовим ринком. Населення, як соціальний елемент інфраструктури ринку, формує менталітет довіри до фінансових установ, до посередників, що діють на ринку, до послуг, які вони надають;

Г) фінансові інститути, як суб'єкти фінансового ринку, представлені комерційними банками, кредитними спілками, пенсійними фондами, страховими та інвестиційними компаніями, біржами тощо. (На табл. 1.3 за сегментами фінансового ринку представлені основні його учасники і їх види діяльності).

Таблиця 1.3 Професійні учасники фінансового ринку.

Основні сегменти фінансового ринку. | Фінансові інститути та інститути інфраструктури. | Вид діяльності. |

Грошовий. | Комерційні банки, кредитні спілки, брокерські контори, дисконтні компанії. | Розрахунково-касове обслуговування, надання кредитів, депозитно-позикова діяльність. |

Кредитний. | Банки, фінансові корпорації, іноземні кредитори та позичальники. | Середньострокове та довгострокове кредитування. |

Цінних паперів. | Банки, ІСІ, депозитарії, реестратори, фондові біржі, зберігачі, корпорації-емітенти, інституційні інвестори, саморегулюючі організації, торгово-інформаційні системи, рейтингові агентства, клірингові палати, брокерські та дилерські контори. | Організація випуску та розміщення цінних паперів, їх збереження, передача та облік, ведення реєстрів власників цінних паперів, здійснення угод з фінансовими активами. |

Валютний. | Банки та брокерські контори, валютні біржі, міжнародні організації та їх філії, офіційні представництва, фінансові корпорації. | Обмінні (конверсійні) операції, кредитно-депозитні операції, інвестиції в цінні папери та інші операції, пов’язані з обслуговуванням зовнішньоекономічної діяльності. |

Фінансових послуг. | Банки; страхові, інвестиційні, інноваційні, факторингові, лізингові та інші компанії; брокерські та дилерські контори; депозитарні установи; довірчі товариства; фірми: консалтингові, аудиторські, анти-кризового управління, з оцінки майна, інформаційні; фонди: благодійні, гарантування вкладів, недержавні пенсійні; ломбарди та ін. | Надання переліку послуг відповідно до виду діяльності фінансової установи. |

Із таблиці видно, що найбільш поширеними фінансовими інститутами фінансового ринку є банки, які здійснюють діяльність щодо операцій з фінансовими інструментами на кожному сегменті ринку.

За участю в депозитній діяльності фінансові інститути поділяють на дві основні категорії: депозитні і недепозитні [42].

До депозитних інститутів належать комерційні банки, ощадні банки, ощадні та кредитні асоціації, кредитні спілки тощо.

До недепозитних інститутів належать інвестиційні компанії, пенсійні фонди та страхові компанії (джерела фінансових ресурсів та активи фінансових інститутів наведено в табл. 1.4).

Таблиця 1.4 Джерела фінансових ресурсів та активи фінансових інститутів.

Фінансові інститути. | Джерела фінансових ресурсів. | Фінансові активи. |

Депозитні інститути. | ||

Комерційні банки. | Депозити. | Кредити, цінні папери. |

Ощадні банки. | Депозити. | Заставні. |

Ощадні і кредитні асоціації. | Депозити. | Заставні. |

Кредитні спілки. | Депозити. | Споживчі кредити. |

Недепозитні інститути. | ||

Страхові компанії. | Страхові внески. | Цінні папери. |

Інвестиційні компанії. | Акції, інвестиційні сертифікати. | Цінні папери. |

Пенсійні фонди. | Внески учасників. | Цінні папери. |

Депозитні інститути залучають кошти у вигляді депозитів і надають позички. Найважливішою функцією комерційних банків є забезпечення платіжного механізму. Вони здійснюють кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, відіграють вирішальну роль у фінансуванні корпорацій, залученні та розміщенні фінансових ресурсів серед галузей економіки.

Ощадні банки та ощадні і кредитні асоціації залучають кошти інвесторів у вигляді депозитів і надають позики під заставу нерухомості.

Кредитні спілки на фінансовому ринку серед депозитних інститутів є наймолодшими і найменшими за обсягом активів. їх учасниками є фізичні особи, об'єднані за спільним місцем роботи, участю в одній організації, чи в одній професійній спілці. Головною метою їх діяльності є фінансовий та соціальний захист їх членів через залучення особистих заощаджень членів спілки для взаємного кредитування.

На таблиці 1.4 представлені недепозитні інститути: інвестиційні компанії, пенсійні фонди, страхові компанії. Всіх їх об'єднує спільна риса: вони вкладають кошти інвесторів у портфель цінних паперів і виступають на ринку інституційними інвесторами.

Інвестиційні компанії є інститутами спільного інвестування, які залучають кошти інвесторів і вкладають їх у диверсифікований портфель цінних паперів. Активи інвестиційні компанії формують за рахунок придбання пайових і боргових цінних паперів інших емітентів, а фінансові ресурси — за рахунок розміщення на ринку власних акцій та інвестиційних сертифікатів.

Пенсійні фонди забезпечують працівників після виходу на пенсію доходом, який виплачується періодичними виплатами, або в іншій формі, яка передбачена в договорі. Засновниками пенсійного фонду є фізичні особи, корпорації, приватні фірми, установи, спілки. Кошти залучаються до фонду через надходження періодичних внесків роботодавців і працівників. Так як фонди здійснюють періодичні виплати пенсіонерам протягом тривалого періоду, то близько 90% активів пенсійного фонду становлять акції та цінні папери з фіксованим доходом, але найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам — акціям та облігаціям.

Страхові компанії є фінансовими посередниками, що здійснюють виплати своїм клієнтам при настанні певних подій, обумовлених у страховому полісі. Власники полісів сплачують страховій компанії премії в обмін на зобов’язання сплатити обумовлені суми в майбутньому при настанні певних подій. Страхова премія є платою за страхування, яку власник поліса вносить страховій компанії згідно з договором страхування. Отримуючи страхові внески, страхові компанії отримують плату за прийняті на себе ризики. Страхові внески використовують для придбання облігацій, акцій, заставних та інших цінних паперів;

- Д) інститути інфраструктури, як суб'єкти, відіграють значну роль на фондовому сегменті фінансового ринку і включають біржі та позабіржові системи, клірингові центри, інформаційні та рейтингові агентства, депозитарії, реєстратори тощо. Саме вони забезпечують стабільне функціонування ринку, купівлю-продаж фінансових активів, контроль за якістю фінансових активів, що перебувають в обігу;

- Е) іноземні учасники ринку — це міжнародні організації, іноземні уряди, корпорації, фінансові інститути, фізичні особи, які є суб'єктом фінансового ринку і також беруть участь у купівлі-продажу фінансових активів.

Суб'єктів фінансового ринку, які формують його структуру, також можна класифікувати за формою та функціями.

За формою: господарчі суб'єкти; домашні господарства; держава; місцеві органи влади.

За функціями: емітенти; інвестори; інституційні інвестори; фінансові посередники; інститути інфраструктури ринку тощо.

Світова практика нагромадила значну кількість різних форм господарювання, які водночас є господарськими суб'єктами і виконують певні функції на фінансовому ринку. Зокрема, йдеться про такі організаційно-господарські форми, як: державні підприємства, кооперативи, фермерські та колективні господарства, акціонерні товариства, малі підприємства, корпорації, об'єднання, господарські товариства, асоціації, консорціуми, індивідуально-трудові об'єднання, спільні підприємства. Найпоширенішими є три основні форми підприємництва (бізнесу): одноосібне володіння, товариства, корпорації. Узагальнюючим для всіх цих форм є поняття фірми, оскільки всі вони є юридичними особами, суб'єктами як ринкової економіки, так і учасниками фінансового ринку і конкретно кожного його сегмента.

Надзвичайно важлива роль у системі фінансового ринку належить домогосподарству, так як частина його доходу, що не використовується упродовж поточного періоду, перетворюється на заощадження і може, за наявності відповідного фінансового механізму, стати потужним джерелом економічного зростання країни.

Домогосподарство — це економічна одиниця, що складається з одного та більше осіб, які ведуть спільне господарство, що забезпечує економіку факторами виробництва і використовує зароблені на цьому кошти для поточного споживання товарів та послуг і заощадження з метою задоволення своїх майбутніх потреб.

Сприяє розвитку місцевого та регіонального фінансового ринку і місцеве самоврядування. Це гарантоване державою право та реальна здатність територіальної громади — жителів села чи кількох сіл, селища чи міста — самостійно або під відповідальність органів і посадових осіб місцевого самоврядування вирішувати питання місцевого значення в межах Конституції і законів України. Органи місцевого самоврядування мають право приймати рішення про випуск облігацій з метою покриття бюджетного дефіциту. Муніципальні позики є важливим інструментом фінансування таких суспільних потреб, як будівництво доріг, житла, об'єктів освіти, культури, охорони здоров’я, розвиток систем водопостачання і каналізації та ін. Все це дозволяє реалізувати регіональні програми, підвищує фінансові можливості місцевого самоврядування, знижує тиск на загальнодержавний бюджет, сприяє розвитку регіонального фінансового ринку.

Якщо розглядати суб'єктів фінансового ринку за функціями, то кожний сегмент ринку має своїх конкретних прямих учасників фінансових операцій. Наприклад, на ринку позичкових капіталів — це кредитори, позичальники, емітенти, інвестори; на валютному ринку — це продавці та покупці валюти; на страховому ринку — страховики, страхувальники; на ринку цінних паперів — емітенти, інвестори, фінансові посередники, організації, що обслуговують ринок цінних паперів, державні органи регулювання і контролю і т.д. Основними суб'єктами більшості сегментів фінансового ринку є:

- o емітенти — це ті, хто випускає цінні папери в обіг; в основному це юридичні особи (у випадках, передбачених законодавством, можуть бути фізичні особи), які від свого імені випускають цінні папери і зобов’язуються виконувати обов’язки, що випливають з умов їх випуску (це переважно держава, комерційні підприємства чи організації, фінансові інститути тощо);

- o інвестори — це особи, які вкладають свої кошти в діяльність інших суб'єктів ринку, купуючи певні фінансові активи, з метою отримання доходу (залежно від ознак їх поділяють на індивідуальних, інституціональних, стратегічних, портфельних, вітчизняних та іноземних);

- o фінансові посередники — найбільш представлена група фінансових інститутів, яка об'єднує банківську систему, небанківські та контрактні фінансові інститути, інвестиційно-кредитні фінансові інститути, які акумулюють кошти індивідуальних інвесторів і використовують їх для інвестування або кредитування, також надають посередницькі послуги у процесі здійснення операцій з цінними паперами та іншими фінансовими інструментами.

Як бачимо, структура фінансового ринку дуже різноманітна, досліджується за формами, сегментами, функціями, представлена великою кількістю фінансових інститутів, установ, які велику роль на ринку відіграють як його суб'єкти.

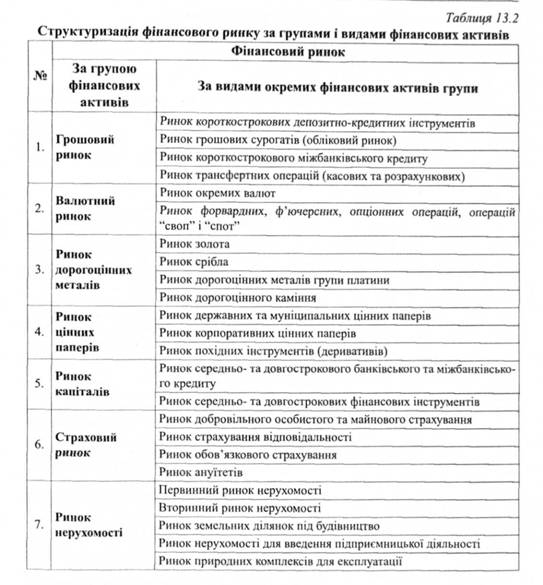

Структуризація фінансового ринку за групами і видами фінансових активів представлена в таблиці 13.2.

Основними суб'єктами фінансового ринку виступають інститути позафінансової сфери, держава, домогосподарства (населення), професійні учасники ринку (фінансові інститути, інститути інфраструктури фінансового ринку), іноземні учасники ринку.

фінансовий європейський мегарегулятор

Організацію роботи фінансового ринку здійснюють професійні учасники ринку. Представниками фінансових інститутів, без яких неможливе функціонування фінансового ринку, є комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. Інститути інфраструктури забезпечують стабільне функціонування ринку, купівлю-продаж фінансових активів на постійній, впорядкованій основі, контроль за якістю фінансових активів, що перебувають у обігу на ринку. Серед них:

— фондові біржі та інші торгівельні системи (організатори торгівлі);

брокери та дилери (посередники в торговельних угодах);

- — реєстратори та зберіганні цінних паперів;

- — депозитарії, клірингові депозитарії,'

- — розрахунково-клірингові банки;

- — інформаційно-аналітичні інститути.

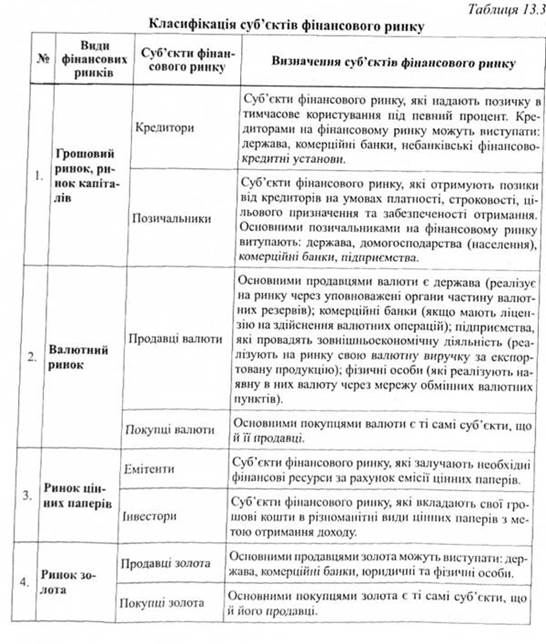

Класифікація існуючих суб'єктів фінансового ринку представлена в таблиці 13.3.