Особливості фінансового забезпечення стійкого розвитку підприємства в умовах циклічних економічних коливань

В статье исследованы особенности финансового обеспечения устойчивого развития предприятия в условиях циклических экономических колебаний. Отмечено взаимозависимость устойчивого развития от экономических колебаний. Подробно проанализированы фазы экономического цикла, их разновидности, представлены основные теории циклов. Определен диапазон устойчивого развития в классической интерпретации… Читати ще >

Особливості фінансового забезпечення стійкого розвитку підприємства в умовах циклічних економічних коливань (реферат, курсова, диплом, контрольна)

Анотація

У статті досліджено особливості фінансового забезпечення стійкого розвитку підприємства в умовах циклічних економічних коливань. Наголошено на взаємозалежність стійкого розвитку від економічних коливань. Детально проаналізовані фази економічного циклу, їх різновиди, представлені основні теорії циклів. Визначено діапазон стійкого розвитку в класичній інтерпретації класичного економічного циклу. В результаті аналізу наукових робіт багатьох вчених запропоновано фінансове забезпечення стійкого розвитку підприємства в залежності від фази економічного циклу. Оцінена адаптаційна реакція на фінансове забезпечення суб'єктів підприємницької діяльності під час проходження економікою крізь різні стадії циклів — кризу, спад, пожвавлення, економічний підйом.

Запропонована розробка моделі поетапного механізму фінансового забезпечення стійкого розвитку підприємства в подальших наукових дослідженнях.

Ключові слова, економічний цикл, стійкий розвиток, фінансові ресурси, криза, спад, пожвавлення, економічний підйом.

Аннотация

В статье исследованы особенности финансового обеспечения устойчивого развития предприятия в условиях циклических экономических колебаний. Отмечено взаимозависимость устойчивого развития от экономических колебаний. Подробно проанализированы фазы экономического цикла, их разновидности, представлены основные теории циклов. Определен диапазон устойчивого развития в классической интерпретации классического экономического цикла. В результате анализа научных работ многих ученых предложено финансовое обеспечение устойчивого развития предприятия в зависимости от фазы экономического цикла. Оценена адаптационная реакция на финансовое обеспечение субъектов предпринимательской деятельности при прохождении экономикой через различные стадии циклов — кризис, спад, оживление, экономический подъем.

Предложена разработка модели поэтапного механизма финансового обеспечения устойчивого развития предприятия в дальнейших научных исследованиях.

Ключевые слова: экономический цикл, устойчивое развитие, финансовые ресурсы, кризис, спад, оживление, экономический подъем.

Annotation

This article explores the peculiarities of financial sustainable development enterprise in terms of cyclical economic fluctuations. A detailed analysis phase of the economic cycle varieties presented the basic theory of cycles. Defined range of sustainable development in the classical interpretations of the economic cycle. An analysis of scientific works of many scientists offered financial support for sustainable enterprise development, depending on the phase of the economic cycle. Estimated adaptive reaction to the financial support of businesses during the economic cycles through different stages — crisis, recession, recovery, economic growth.

A phased development model mechanism of financial support for sustainable enterprise development in further research.

Keywords: economic cycle, sustainability, financial resources, crisis, recession, recovery, economic growth.

Постановка проблеми. Економічні процеси, циклічного та лінійного характеру, які притаманні будь-якій системі розвитку ринкових відносин, зумовлюють причино-наслідковий зв’язок між розвитком та кризою, між соціально-економічним підйомом та соціальною напругою. Криза у реальній економіці та фінансовій системі України обумовлює доцільність пошуку раціональних підходів до підвищення ефективності фінансового забезпечення підприємства та створенню передумов їх стійкого розвитку, що є особливо важливим в умовах негативного впливу циклічності глобальних кризових проявів, що ініціюють ендогенні виробничі диспропорції.

В цьому аспекті оцінка адаптаційної реакції на фінансове забезпечення суб'єктів підприємницької діяльності під час проходження економікою крізь різні стадії циклів — кризу, спад, пожвавлення, економічний підйом є актуальним предметом наукових досліджень.

Аналіз останніх досліджень і публікацій. Протягом останніх років питання фінансового забезпечення стійкого розвитку підприємства у відповідності до циклічності економіки отримало достатню увагу з боку як наукової спільноти, так і практики. Серед них: А. П. Колесникова, О.Ю. Гусєва, Ю. В. Сидоренко, С. Арнолд та Р. Козінець, В. В. Баранова, Є.П. Голубкова, Н.Г. Данілочкіна, С.Д. Ільєнова, І.В. Ліпсіц, Г. С. Мерзлікін, М. Н. Крейниной, О.І. Новакова, К. Рейнхард, К. Рогофф, А. Фатас, І. Міхас.

Невирішені раніше частини загальної проблеми.

Зусиллями згаданих учених запропоновано економічні, інституційні та правові засади стійкого розвитку підприємства, виділено основні принципи і напрями вдосконалення та створення системи фінансового забезпечення стійкого розвитку підприємства.

Проте, проблема фінансового забезпечення стійкого розвитку підприємства в умовах циклічних економічних коливань залишається малодослідженою.

Мета статті. Метою статті є з’ясування суті, передумов визначення та спектру адаптаційного процесу фінансового забезпечення стійкого розвитку в умовах коливань економічної системи.

Виклад основного матеріалу дослідження. Безкризове функціонування національної економіки в умовах циклічного розвитку можливе при переході всіх її галузей до стійкого розвитку. Насамперед, стійкий розвиток галузі можливий при досягненні ефективного функціонування первинних ланок економічної системи — підприємств, які відіграють важливу роль в життєзабезпеченні сучасного суспільства.

Сьогодні виникла необхідність фінансового забезпечення стійкого розвитку підприємства для досягнення поставлених завдань стабілізації та подальшого розвитку нашої країни.

Для чіткого розуміння та взаємозв'язку характеру фінансового забезпечення суб'єктів підприємницької діяльності розглянемо економічні цикли як універсальну форму руху усіх економічних процесів незалежно від того, на яких рівнях економіки вони відбуваються.

Економічний цикл — це сукупність постійних фаз стану економіки — розширення та скорочення обсягів виробництва, тобто це періодичні, хвилеподібні коливання ділової активності [1, с. 270]. Економічний цикл є періодичним чергуванням пожвавлення та спаду рівня ринкової активності на протязі кількох років. Економічні цикли відрізнятися один від одного за тривалістю й впливовістю, проте всі вони мають одні й ті самі фази. Таким чином, під економічним циклом потрібно розуміти період часу між двома найвищими або найнижчими точками розвитку економіки.

Чому ж економічні цикли, вихідною та кінцевою фазою яких є кризи, мають приблизно однакову тривалість, а тому і повторюються з більш-менш однаковими інтервалами? Складається враження, ніби хтось диригує цими циклами. Насправді ж у самій природі ринкового способу виробництва існують фактори, що визначають його циклічний розвиток. Мова йде про матеріальну основі періодичності криз і циклів. Такою матеріальною основою є відтворення основного капіталу, середній термін функціонування якого дорівнював для країн з ринковими відносинами близько 10 років. Але яким же чином і чому відбувається приблизно одноразова оновлення основного капіталу в масштабах всього господарства, якому притаманне дію стихійних ринкових сил? Це пояснюється тим, що сама фаза кризи викликає спонукальну необхідність одноразового масового оновлення елементів основного капіталу. Як було раніше наголошено, саме криза, яка відбувається з масовим моральним зносом основного капіталу, особливо в другій його формі, викликає необхідність одночасно замінити застарілі елементи основного капіталу новими, більш продуктивними. Це дає підприємцям можливість знизити витрати виробництва і навіть при знижених цінах отримувати прибуток та стійко розвиватись [5, с. 283].

Наведемо коротку характеристику економічних циклів з точки зору різних авторів та деталізовано виокремимо фінансове забезпечення інноваційної спрямованості скерованої на оновлення основного капіталу підприємства як домінанту стійкого розвитку в умовах «турбулентності» економічних процесів.

За критерієм тривалості, в економічній теорії [4, с. 432] виділяють малі (короткострокові) цикли — 3 — 4 роки, середні - 7 — 13 років та великі (довгі хвилі) — 45 — 60 років, крім того виділяють вікові циклічні коливання.

У наукових колах найбільша увага та зацікавленість приділяється «довгим хвилям» та середнім (промисловим) циклам. «Довгі хвилі» М.Д. Кондратьєва пов’язані, насамперед, із науково-технічним прогресом та структурними змінами в економіці, викликаними необхідністю оновлення елементів промислової інфраструктури [3, с. 543].

У класичному трактуванні середні цикли мають чотири фази: спад (криза), депресія, пожвавлення та піднесення. Щодо особливостей цих циклів, то К. Жугляр [1, с. 431] вважав їх тривалість 7 — 12 років, і до особливостей відносив коливання ВВП, інфляцію та рівень зайнятості населення, а причиною — необхідність оновлення засобів виробництва. С. Кузнець розглядав ці цикли, як цикли будівельні і пов’язував з необхідністю поновлення виробничих споруд та житлового фонду, тривалість циклів — 15 — 20 років [3, с. 234].

Малі або короткі цикли досліджував Дж. Кітчін [6, с. 274], існування яких він пов’язував з порушенням рівноваги на споживчому ринку, необхідністю оновлення товарів тривалого користування і, як наслідок коливання рівня вкладень у товарні запаси. Особливістю цих циклів є те, що замість надвиробництва товарів, існує надвиробництво виробничих потужностей, і, як наслідок — їх недозавантаження. Такі цикли характеризуються меншою тривалістю фази кризи і суттєво менш тяжкими наслідками спаду виробництва.

Таким чином, визначаючи стійкий розвиток підприємства як інтегровану систему управління підприємством, яка становить збалансований, гармонійний, довготривалий розвиток підприємства, головною метою якого є забезпечення постійної цілісної рівноваги системи з урахуванням мінливих зовнішніх умов функціонування підприємства та досягнення стійких високих результатів його діяльності, охарактеризуємо фінансове забезпечення інноваційної діяльності.

Проникнення інновацій (дифузія інновації) у основні засоби на підприємстві підпорядковується об'єктивному закону, представленому на рис. 1 кривою Фішера-Прайа.

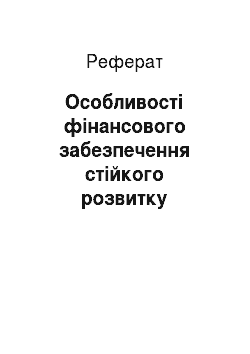

Точка 1 характеризує перехід від інкубаційного періоду до прискореної дифузії нововведення основних засобів. Точка 2 розмежовує дифузійні процеси і ступінь повного насичення підприємства певною новацією. Точка 3 є межею між повним насиченням основних засобів конкретною інноваційною розробкою і затуханням даної інноваційної діяльності. [2, с. 311].

![Інноваційна крива Фішера-Прайа [2, с. 311].](/img/s/9/30/1928430_1.jpg)

Рис. 1 Інноваційна крива Фішера-Прайа [2, с. 311]

Таким чином, розглядаючи інноваційну криву Фішера-Прайа щодо фінансування та оновлення основного капіталу та класичну інтерпретацію класичного економічного циклу (Рис. 2), ми бачимо трансляційну тотожність відрізка інноваційної кривої згаданих авторів та фаз економічного циклу на рівні депресії, пожвавлення діяльності господарюючих суб'єктів і економічного підйому.

Для довготривалого ефекту стійкого розвитку підприємство першочергово повинно весь час зосереджувати та спрямовувати свій фінансовий потенціал на інноваційну складову основного капіталу та виробництва в цілому.

На Рис. 2 ми схематично відобразили діапазон стійкого розвитку в класичній інтерпретації класичного економічного циклу. Арабськими цифрами позначено відповідну фазу економічного циклу: 1 — кризу, 2 — депресію, 3 — пожвавлення, 4 — економічний підйом.

Тобто, вектор спрямованості (тренд) стійкого розвитку суб'єктів підприємницької діяльності повинен зростати та збалансовано за рахунок фінансового забезпечення проходити так звану зону адаптаційного впливу зовнішніх коливань (криза, депресія) та входити в діапазон стійкого розвитку.

Рис. 2 Діапазон стійкого розвитку в класичній інтерпретації класичного економічного циклу

Для того щоб підприємство тривалий час залишалося в динамічному стійкому положенні під час коливань економічної системи розроблено ряд рекомендаційних фінансових «ін'єкцій» (рис.3). Кожній фазі економічного циклу відповідає відповідне фінансове забезпечення для стійкого розвитку підприємства.

Рис. 3 Фінансове забезпечення стійкого розвитку підприємства в умовах циклічних економічних коливань

Проаналізуємо особливості фінансового забезпечення стійкого розвитку підприємства в умовах циклічного економічного розвитку.

Під час економічної кризи проявляється відносне надвиробництво товарів, які не знаходять збуту внаслідок обмеженості платоспроможного попиту населення. В цих умовах кризи, стрімко скорочується виробництво через різкий спад попиту, накопичені запаси продукції розсмоктуються, їх частково вдається продати за зниженими цінами або знищити, у підприємства виникає брак коштів, які можна компенсувати за рахунок субвенцій, державного цільового інвестування та продажу акцій або за рахунок їх приватного та публічного розміщення та збільшення номінальної вартості акцій. Як результат, у підприємства виникає додатковий капітал. Цей капітал і є власними зовнішніми фінансовими ресурсами. Публічне розміщення акцій є популярним інструментом довгострокового фінансування. ІРО є достатньо витратною справою та зазвичай під силу крупним компаніям, які не збанкрутують у випадку поглиблення кризових явищ.

Оскільки криза не може тривати нескінченно, поступово подальше падіння виробництва призупиняється. Економіка переходить в застійне стан, яке отримало назву депресії. У цій фазі зростання виробництва ще не починається, всі показники економічної динаміки знаходяться в пригніченому стані: низькі ціни, високий рівень позичкового відсотка, зберігається масове безробіття.

Під час економічної депресії суб'єкти підприємницької діяльності переходять в так званий режим самофінансування. Основними джерелами їх фінансового забезпечення є резервні та страхові фонди, фонди власних коштів, а також амортизаційні відрахування, інші внутрішні ресурси промислових підприємств. Потрібно виокремити такий спосіб залучення фінансових коштів, який відбувається за рахунок злиття підприємств, тобто концентрація та централізація капіталу викликає ефект фінансової синергетики.

Разом з тим у цей період поступово визрівають передумови, які зумовлюють пожвавлення виробництва. Цьому, зокрема, сприяє зростання попиту на нові, більш продуктивні засоби праці. Оскільки в ході кризи внаслідок падіння цін відбувається масовий моральний знос основного капіталу, особливо в другій його формі, підприємці прагнуть оновити їх, замінити менш продуктивні засоби праці більш ефективними, щоб, знизивши витрати виробництва, отримувати прибуток навіть при наявності знижених цін на товари.

Таким чином, вже у фазі депресії дозрівають імпульси, спрямовані на оновлення елементів основного капіталу. Розширюється попит на засоби виробництва, насамперед на високопродуктивні засоби праці, які будуть використані для оновлення основного капіталу.

У період економічного пожвавлення суб'єкти підприємницької діяльності повинні активно залучати фінансові ресурси на фінансовому ринку, такими джерелами капіталу можуть виступати банківські кредити, облігаційні позики, лізингові угоди, комерційні позики, а також у разі розвинутості фондового ринку, торгівля різноманітними фінансовими інструментами, які надають можливість додаткового джерела фінансування стійкого розвитку.

Під час економічного підйому виникає таке явище як «перегрів економіки» — ситуація, при якій темпи економічного зростання набувають вибухового непідконтрольного характеру і, поглинувши всі ресурси приватного та державного сектора, близько підходять до межі, при якій подальше стійке зростання вичерпує себе і закінчується рецесією.

Перегріву передують надмірне фінансування економічного зростання, перекредитування, надлишкове вкладення державних коштів в економіку, загрозливі розміри приймають дефіцит державного бюджету, інфляція, значення зовнішньоторговельного балансу все більше йде в мінус або різко скорочується. Економічні агенти, передчуття наближення рецесії, вважають за краще вкладатися в реальний сектор економіки — наприклад, нерухомість, а не фінансові інструменти (облігації, акції). Більшість промислових підприємств до цього часу майже повністю вичерпують свої ресурси (людські, науково-дослідні, приміщення) і працюють на межі своїх можливостей (люди трудяться у дві зміни, приміщення використовуються не за призначенням). В цих умовах підприємство повинно використовувати стримано-комбіноване фінансове забезпечення, яке, так би мовити, стримує господарську діяльність підприємства та надає можливість залишатися в динамічній системі стійкого розвитку.

Висновки. Розуміння закономірностей циклічного розвитку економіки забезпечує можливості побудови точних прогнозів в системі фінансового менеджменту на підприємстві. Потреба в таких прогнозах в умовах волотильності та швидкої зміни ринкової кон’юнктури є вкрай необхідною для суб'єктів підприємницької діяльності, для яких чітке бачення перспектив є запорукою успішної реалізації своєї господарської діяльності.

Узагальнення вищенаведеного дає змогу стверджувати, що фінансове забезпечення стійкого розвитку підприємства є комплексним (за рахунок власних, позичених, залучених і реструктуризаційних джерел) та залежить від відповідної фази економічного циклу. Для досягнення довгострокового стійкого фінансового ефекту необхідно обґрунтувати оптимальний склад та раціональній розподіл фінансових ресурсів, при яких, буде забезпечено безперебійність діяльності суб'єкта господарювання та своєчасність розрахунків за зобов’язаннями.

Перспективи подальших досліджень. Наступними дослідженнями з визначеної проблеми є розробка моделі поетапного механізму фінансового забезпечення стійкого розвитку підприємства.

фінансовий підприємницький економічний цикл.

Література

- 1. Волков В.П., Горошкова Л. А. Малі економічні цикли: теорія та вітчизняна практика// Науковий вісник Ужгородського університету — 2014. — Вип. 1 (42). — с. 270−275.

- 2. Гетьман О. О., Шаповал В. М. Економіка підприємства: Навч. посіб. — 2-ге видання/ За ред. О. О. Гетьман, В. М. Шаповал. — К.: Центр учбової літератури, 2010. — 488 с.

- 3. Мэнкью Н.Грегори. Макроэкономика / Н. Грегори Мэнкью. — М.: МГУ, 1984. — 520 с.

- 4. Кондратьев Н. Д. Больших циклы конъюнктуры и теория предвидения. Избранные труды / Н. Д. Кондратьев. — М.:Экономика, 2002. — 860 с.

- 5. Покрытан А. К., М. И. Политическая экономия: Учебное пособие / За ред. А. К. Покрытан, М. И. Збарский. — Одесса: ОГЭУ, 2002. — 412 с.

- 6. Тарасевич В. М. Економічна теорія: Підручник / За ред. В. М. Тарасевича. — Київ: Центр навчальної літератури, 2006. — 784 с.