Прогресивні форми організації підприємницької діяльності.

Критерії ефективності функціонування підприємств малого бізнесу

У разі, якщо у формулі 3 до «ЗВ» включаються витрати на зарплату працівників і амортизацію, то економічний ефект (Е2) характеризується сумою ефекту (прибутку — П), тобто Е2 = П. Цей показник доцільно застосовувати в оцінках ефективності більшості сільськогосподарських підприємств, які мають власні основні засоби і виплачують зарплату працівникам. Зазначене стосується також реорганізованих… Читати ще >

Прогресивні форми організації підприємницької діяльності. Критерії ефективності функціонування підприємств малого бізнесу (реферат, курсова, диплом, контрольна)

Прогресивні форми організації підприємницької діяльності. Критерії ефективності функціонування підприємств малого бізнесу

Вивчення економічної ефективності роботи підприємств малого бізнесу в умовах формування ринкових відносин вимагає вибору критерію її оцінки.

Критерій — це якісна оцінка ефективності, що відображає саму її суть. Він повинен відповідати, принаймні двом методичним вимогам: об'єктивно відображати співвідношення реального ефекту виробництва і наявних економічних ресурсів («випуск — ресурси») та мати якісну однорідність і кількісну порівняльність на всіх стадіях відтворювального процесу. Виходячи з того, що малі форми господарювання на селі мають, як правило, подвійну природу (мету): по-перше, результат (ефект) господарювання призначається для задоволення власних потреб і по-друге. — як товарна частина, реалізується на ринку. В другому випадку малі форми господарювання виступають як підприємницькі структури, орієнтиром їх успіху є прибуток. «Саме прибуток, писав Пол. Е Самуельсон, — виконує роль батога і пряника, як раз і управляє ринковим механізмом, ринкова система виконує прибуток і збитки для того, щоб стимулювати підприємство ефективно виробляти необхідні блага» .

Прибутковість як критерій успішного господарювання, дістав визнання ще у древніх римлян. Так, Марк Порцій Катон (234 — 149 до н.е.) у своему трактаті «Землеробство» відмічав: «господарство слід улаштовувати так, щоб воно було якомога прибутковішим, тому дохідність, прибутковість — це „честь і слава“ його хазяїна» .

Отже, вирішення подібних проблем неможливо очікувати від використання одного якогось інструменту, а скоріш від використання декількох.

Максимізація прибутку (як ефект господарювання) завжди розглядався як рушійний мотив капіталістичного підприємництва, проте аналітики кінця ХХ століття піддавали максимізації прибутку різкій критиці. Наводилися аргументи, що далеко не у всіх випадках максимізація прибутку є домінуючою цільовою установкою підприємця, так як він повинен це рішення співставляти з цілим рядом інших цілей. Крім того, переслідуючи тільки прагнення до прибутку, підприємець вимушений був би знехтувати соціальними, етичними і екологічними принципами.

Справа в тому, що дана цільова установка втрачає свій зміст для цілого ряду різних типів підприємств — господарюючих суб'єктів. Навіть значна частина приватних підприємств не ставить максимізацію прибутку як вищий принцип діяльності і важливіший критерій ефективності та прийняття рішень. Це означає, що в якості критерію ефективність роботи і прийняття рішень допустимі різні параметри, досягнення цілей: 1) досягнення екстремальних показників (максимум прибутку, мінімум затрат; 2) задовільний рівень досягнення цілі; 3) фіксація (закріплення) певного результату.

За твердженням німецьких економістів Ф. К. Беа, Э. Дихтла, М. Швайтцера інтерпретація ефективності, критеріїв та показників роботи підприємства може бути зведена до наступних узагальнюючих положень:

- 1. Ефективність являє собою співставлення засобів, використаних у виробництва (затрат), і випуску продукції в ході певного процесу (результату). Для обох компонентів процесу (затрати-випуск) можуть бути використаними, як натуральні, так і вартісні показники, так що ефективність може бути обчислена в натуральному і вартісному виразі.

- 2. Принцип ефективності визначає вибір альтернатив і тим самим розподіл обмежених засобів, які ведуть до оптимального досягнення поставленої цілі (системи цілей).

- 3. За допомогою принципу ефективності можуть бути сформульованими критерії для економічних, соціальних, технічних і екологічних цілей.

- 4. Особливим проявом принципу ефективності є економічність, яка вимагає вибору оптимальної альтернативи для досягнення цільових установок економічного характеру.

- 5. На приватних підприємствах, як правило, основною умовою (головною ціллю) діяльності є вільно вибрана економічна цільова установка (генеральна ціль), в той час як економічні, соціальні, технічні і екологічні цілі розглядаються у якості додаткових цілей.

- 6. Вибір цільової функції і відповідних критеріїв прийняття рішень знаходиться у компетенції відповідної особи, яка приймає рішення.

- 7. Альтернатива може бути, класифікована як оптимальна не тільки тоді коли вона сприяє досягненню екстремальних показників цільової функції (мінімізує або максимізує її), але також коли вона забезпечує задовільний рівень досягнення цілі або фіксацію (закріплення) певного результату.

- 8. Необхідні для трудового процесу фактори виробництва і відповідний їм вихід готової продукції визначаються тільки на основі вибраної альтернативи.

- 9. На практиці господарювання означає вибір альтернативи в умовах різного рівня інформаційного забезпечення, причому повна інформація є виключенням, тоді як неповна інформація — правилом, і у розпорядженні підприємства звичайно знаходиться обмежений набір даних (ризик або невизначеність).

- 10. Господарювання практично здійснюється за допомогою прийнятих рішень, які йдуть одне за другим через певні проміжки часу. При цьому з часом можуть змінюватися цільові функції, критерії ефективності роботи і прийняття рішень, додаткові умови і кількість можливих альтернатив, а також інші дані.

Дослідженнями, проведеними в ІАЕ УААН, встановлено, що економічна ефективність є загальною для будь-якого виду підприємницької діяльності економічною категорією. Вона визначається зіставленням економічного результату (вигод від бізнесу) до витрат на досягнення цього результату. Зазначений критерій, повною мірою стосується і суб'єктів малого та середнього бізнесу, що здійснюють діяльність з метою максимізації своїх економічних результатів і мінімізації витрат, пов’язаних з отриманням даного результату.

Критерій економічної ефективності відображається наступною формулою:

де е — критерій економічної ефективності; Е — економічний результат (вигода або ефект); В — витрат на досягнення економічного результату.

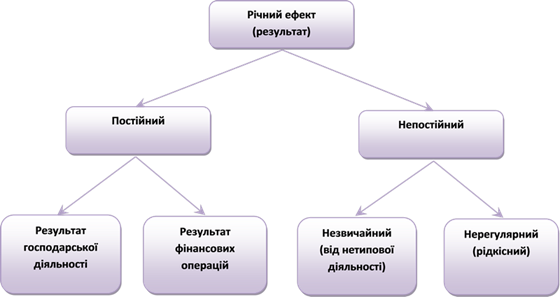

Критерій економічної ефективності вимагає застосування в оцінках вигод і витрат малого та середнього бізнесу на селі загальноекономічного підходу. Згідно з ним під ефектом слід розуміти всі прямі, сукупні і непрямі вигоди, які отримують суб'єкти бізнесу на селі (рис.1).

До результату господарської діяльності малого бізнесу відносяться всі складові результату, які зв’язані з виробництвом і реалізацією продукції (послуг). Результат фінансових операцій — це всі результати від типових для даного бізнесу угод: фінансових вкладень, мобілізації фінансових ресурсів, а також операцій, зв’язаних із взаємовідносинами з органами місцевого самоврядування.

Таким чином, результат підприємницької діяльності малого бізнесу включає в себе результат господарської (основної) діяльності і результат фінансових операцій, типових для даного виду бізнесу. Результат від непостійної діяльності об'єднує всі операції, що впливають на нього: або рідко зустрічаються, або ж незвичні за величиною; у їх основі лежить суттєве відхилення від звичайної підприємницької діяльності.

До складу витрат входять всі витрати, які здійснюються у процесі діяльності підприємств малого бізнесу.

Рис. 1. Диференціація результату діяльності

Наприклад, від діяльності малого і середнього бізнесу на селі, крім його вигод, суспільство, зокрема, отримує: податки, податкові збори, нарахування тощо, які для бізнесу є витратами; додаткові робочі місця у сільській місцевості, для створення яких держава мала б профінансувати спеціальну програму. Малий і середній бізнес на селі - це і меценатство. Водночас з метою стимулювання малого і середнього бізнесу на селі держава може надати товаровиробникам певні пільги через податкові, кредитні, митні та інші механізми. Ці пільги збільшують вигоди, які отримують суб'єкти підприємницької діяльності, але у макроекономічному аспекті є витратами суспільства. Зазначені і інші аналогічні випадки слід враховувати при визначенні відповідного ефекту і витрат.

У зв’язку з незбіганням результатів (вигод) і витрат у часі критерій економічної ефективності вимагає врахування минулих, нинішніх і майбутніх витрат і результатів. Тому економічний результат і витрати слід привести до теперішньої або майбутньої вартості.

Економічний ефект від діяльності малого і середнього бізнесу на селі тісно пов’язаний із соціальними наслідками. Нерідко відмова від ведення малого і середнього бізнесу призводить до негативних соціальних наслідків, подолання яких потребує майбутніх витрат. В цьому випадку розвиток бізнесу забезпечує ефект у розмірі економії майбутніх витрат. Тому такі збитки можуть бути компенсовані бізнесу стороною, яка у майбутньому змушена буде понести зазначені витрати.

Діяльність малого і середнього бізнесу на селі може зумовити негативні екологічні результати, тобто екологічне забруднення (ерозію земель, засолення ґрунтів, забруднення водойм тощо). За економічною сутністю екологічне забруднення — це витрати, які підприємства малого і середнього бізнесу покладають на когось без їх згоди. Наприклад, орендар, який, надмірно використовує орендовану земельну ділянку без здійснення витрат на компенсацію втрат родючості ґрунту, покладає такі витрати на власника ділянки, який після закінчення строку оренди, отримує ділянку нижчої вартості, а відповідно понесе збитки у зв’язку із зниженням майбутньої орендної плати цього орендаря. Цей випадок має місце, зокрема, при понаднормативному насиченні сівозміни посівами, наприклад, соняшнику.

Тобто, якщо в розрахунках економічних вигод і витрат малого і середнього бізнесу на селі будуть враховані всі витрати і вигоди суспільства, а також буде забезпечена їх зіставність, то умови критерію економічної ефективності будуть дотримані.

Загальний економічний результат (ефект) від діяльності малого і середнього бізнесу можна визначати окремим або декількома показниками.

Для суб'єкта підприємницької діяльності важливим показником результату (ефекту) є загальний доход, отриманий ним протягом певного періоду. Стосовно підприємницьких організаційно-правових форм на селі такий період, як правило, становить рік.

У кінцевому підсумку, загальний доход суб'єкта малого і середнього бізнесу за певний період у ринкових умовах характеризується обсягом збільшення його економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу (крім зростання капіталу через додаткові інвестиції за рахунок власників).

E1=K2 — K1, (2).

де Е1 — загальний доход (ефект) суб'єкта млого і середнього бізнесу в ринкових умовах; К1 і К2 — власний капітл суб'єктів малого та середнього бізнесу відповідно у попередньому і звітному періодах (без капіталу, що збільшився за період у результаті додаткових внесків власників бізнесу до статутного фонду підприємства).

Показник ефекту, що характеризується приростом капіталу, набув поширення у ринкових економічних країн з розвинутим фондовим ринком. Інвестори вкладають кошти у цінні папери з метою збільшення капіталу, що досягається за умови придбання цінного паперу за мінімальною ціною і продажу його за вищою.

У показнику доходу (Е1) відображається економічний ефект, який у процесі перерозподілу фінансових результатів використовується власниками бізнесу (доход на власний капітал), працівниками підприємства (заробітна плата, премії), державою (податки та збори до державних фондів) і органами місцевого самоврядування (місцеві збори та податки). Отже, у створенні нормальних умов ведення малого і середнього бізнесу мають бути зацікавлені не тільки власники, а й працівники, держава та органи місцевого самоврядування.

Суб'єктів малого і середнього бізнесу також цікавить доход, який залишається у них до розподілу і визначається передусім різницею між загальним доходом (виручкою) від реалізації продукції (ВР) та витратами на її виробництво (ЗВ):

E2 = BP — 3B, (3).

При визначенні показника економічного результату діяльності малого та середнього бізнесу доцільно застосовувати окремі його різновиди.

Загальний варіант формули 3 може застосовуватися для визначення показника ефекту від виробництва товарної продукції в особистих господарствах сільськогосподарського населення, які не є юридичними особами.

У разі, якщо у формулі 3 до «ЗВ» включаються витрати на зарплату працівників і амортизацію, то економічний ефект (Е2) характеризується сумою ефекту (прибутку — П), тобто Е2 = П. Цей показник доцільно застосовувати в оцінках ефективності більшості сільськогосподарських підприємств, які мають власні основні засоби і виплачують зарплату працівникам. Зазначене стосується також реорганізованих колективних сільськогосподарських підприємств або їх правонаступників, які орендують майно, що становить пайові фонди колишніх членів цих КСП. У даному разі у складі витрат відображається не амортизація, а орендна плата.

В умовах ринкової економіки прибуток розглядається як загальний показник фінансового результату господарської діяльності підприємств, зокрема малого і середнього бізнесу. Розрізняють прибуток бухгалтерський і економічний. Чистий обліковий (бухгалтерський) прибуток визначається зменшенням вартості реалізованої продукції (послуг) на суму витрат на виробництво цієї продукції; економічний прибуток — різницю між чистим обліковим (бухгалтерським) прибутком і нормальним прибутком; нормальний прибуток — розміром прибутку на капітал у вигляді відсотка.

За П. Самуельсоном «…бухгалтерський прибуток для економістів є свого роду „збірною солянкою“ з різних елементів … Це всього лише доход власників підприємства на їх власний капітал і працю, тобто доход на фактори виробництва, які належать цим суб'єктам» .

Отже, економічний прибуток виникає у випадку, якщо загальна виручка перевищує суму витрат підприємства на її отримання і виплат власникам бізнесу нормального відсотка на вкладений ними капітал.

У малому бізнесі на селі, зокрема у фермерських господарствах, їх власники є основними або й єдиними виконавцями робіт, які проте не отримують зарплату. У даному випадку показник чистого доходу фермера (Е 3) включає можливу зарплату, наприклад фермера, а також економію витрат по нарахуваннях на заробітну плату.

При цьому:

Е3 = П + З*, (4).

де З* - умовна зарплата фермера з нарахуваннями на неї. Можливість застосування суб'єктами малого бізнесу методів прискореної амортизації зумовлює доцільність використання в оцінках різновиду показника загального ефекту, що характеризується сумою прибутку і амортизації: [Е4]:

Е4 = П + А, або Е4 = ВР — (3В — А), (5).

При цьому амортизація розглядається як умовні витрати, які включаються до собівартості продукції і забезпечують поверненнявласникам бізнесу інвестицій, здійснених у попередні періоди.

Слід врахувати, що при застосуванні методів прискореної амортизації обсяг показника загального ефекту буде заниженим, що може спричинити неправильний висновок про порівняно нижчий рівень ефективності бізнесу. Тому для забезпечення зіставності показників ефект [Е4] слід визначати за формулою 3, збільшивши його на суму додатково нарахованої амортизації порівняно з базовим методом.

При потребі формули 4 і 5 об'єднують, тоді ефект характеризується сумою грошового потоку (Е5).

Е5 = П + З + А, (6).

Таким чином, при визначенні необхідного розміру економічного ефекту за даними звітності важливо правильн всановити суму дохду (виручки) від реалізації продукції (товарів інших активів) і витрат. Останні характеризують зменшення економічних вигод у вигляді вибуття активів або скорочення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).

Суб'єктам малого і середнього бізнесу доцільно застосовувати зазначений показник у випадку їх кризового стану. Він показує фінансову можливість підприємства відповідати за зовнішніми зобов’язаннями у кризовому стані, тобто можливість на певний час зберегти підприємство від банкрутства.

Однак в оцінках ефективності підприємницької діяльності найбільш важливе значення має доход, що залишається у підприємств для використання після вирахування відповідних податків, зборів, знижок тощо, тобто прибуток після оподаткування (чистий прибуток). Цей показник ефекту характеризує вартість, яку реально отримують власники бізнесу чи суб'єкти підприємницької діяльності і можуть використовувати на виробничі потреби або вилучати з бізнесу.

Умови ведення малого і середнього бізнесу і постійно змінюються. Тому щороку суб'єкти підприємницької діяльності вирішують питання щодо можливості розширення або скорочення масштабів бізнесу (обсягів виробництва продукції).

Оцінку економічної ефективності малого і середнього бізнесу доцільно здійснювати з точки зору інтересів:

- · власників бізнесу (підприємств, фермерських господарств, МП), а також потенційних інвесторів чи власників інвестиційних ресурсів — підхід інвестора;

- · суб'єктів підприємницької діяльності або менеджерів підприємства — комерційний підхід;

- · держави або органів місцевого самоврядування — загальноекономічний підхід.

У конкретних випадках сторона, яка здійснює оцінку економічної ефективності малого та середнього бізнесу, використовує показники ефективності, що враховують вимоги критерію ефективності. Наприклад, власник бізнесу і потенційні інвестори надають перевагу показнику чистого прибутку, члени виробничого кооперативу, що працюють у ньому, — сумі прибутку і заробітної плати, органи державної влади й управління — прибутку до вирахування з нього податків, нарахувань і зборів. Фермерів і власників особистих господарств населення цікавить насамперед чистий доход.

У зазначених та інших можливих випадках на основі результатів аналізу економічної ефективності діяльності підприємств малого і середнього бізнесу приймається рішення, що найкраще відповідає інтересам сторони, яка здійснює оцінку. бізнес прибутковість соціальний витрати Для розвитку бізнесу найбільш бажаним є рішення щодо його збереження і розвитку на основі додаткових інвестицій або підтримки шляхом надання певних пільг через економічні механізми державного регулювання. Загальноекономічний підхід в оцінках ефективності ведення малого та середнього бізнесу має забезпечуватися у всіх випадках. Дані щодо ефекту підприємницької діяльності та витрат на зазначені цілі використовуються при визначені показників ефективності.

Економічну ефективність малого та середнього бізнесу доцільно визначати одним або декількома загальними показниками, які найповніше враховують особливості формування доходів і витрат суб'єктів господарювання і відповідають вимогам критерію ефективності. Вибір конкретного показника залежить від цілей і завдань економічного аналізу та інтересів сторін.

При обґрунтуванні рішень щодо доцільності здійснення інвестицій у малий та середній бізнес з урахуванням інших можливих (альтернативних) варіантів вкладень використовують показники норми прибутку (Рн), який визначається відношенням суми річного прибутку (П) до вартості авансованого на її отримання капіталу. У сільському господарстві, наприклад, до складу капіталу належать необоротні активи (включаючи землю, що є у власника підприємства) (На) і оборотні активи (Оа), тобто:

Цей показник використовується в оцінках за підходом інвестора. У багатогалузевих підприємствах з метою визначення найбільш вигідних для бізнесу видів виробництв (комерційний підхід) доцільно застосовувати показник норми рентабельності продукції (Р), що визначається діленням прибутку (П) на собівартість продукції (ЗВ).

Якщо підприємство малого та середнього бізнесу випускає один вид продукції, достатньо визначити показник середнього рівня доходу (Дс), тобто середній доход, отриманий від реалізації одиниці продукції. Він обчислюється діленням загального доходу (Д) на кількість одиниць реалізованого продукту (Q).

У цьому разі витрати не враховуються, бо вважаються стандартними. Показник Дс застосовується для цілей комерційного підходу. Результати розрахунку за формулою 9 порівнюються з відповідними показниками попереднього періоду в середньому по галузі, регіону, передових підприємствах тощо.

При обґрунтуванні рішень щодо доцільності розширення масштабів випуску продукції (комерційний підхід) застосовується показник граничного маржинального доходу (Дг), який характеризується обсягом приросту загального доходу (?Д) до зміни масштабу випуску продукції (?Рп):

Суб'єкта малого та середнього бізнесу цікавить питання: якщо він збільшить обсяг продукції, що буде з його витратами? Чи буде отримано додатковий доход? З цією метою розраховують показник граничних (маржинальних) витрат (Вг). Він показує, які додаткові витрати треба здійснити з метою отримання додаткової одиниці продукції, і визначається як зміна загальних витрат (?ЗВ) при зміні обсягу випуску продукції (?Q).

Граничний аналіз (маржинальний підхід) дозволяє знайти оптимальні значення показника граничного доходу порівнянням витрат і прибутків, які можна отримати внаслідок змін.

Більшість підприємств малого та середнього бізнесу багатогалузеві і зацікавлені у реструктуризації виробництва з метою збільшення загального доходу. У цьому випадку слід розраховувати граничну норму трансформації (?Q) — збільшення випуску нової продукції (Qн), яке можна отримати в результаті скорочення виробництва традиційної продукції (Qт) при постійній сумі витрат на дані цілі:

?Q = Qн — Qт, (12).

Загальні показники економічної ефективності малого та середнього бізнесу за формулами 7 — 12 визначаються зацікавленими сторонами з урахуванням особливостей застосування показників економічного ефекту Е1, Е2, Е3, Е4 і Е5 (формули 2 — 6). Наприклад, у чисельнику показників економічного результату (формули 7 -12) фермеру доцільно відображати фермерський доход або його приріст, а приватним формуванням, створеним на базі КСП — прибуток, зменшений на розмір відсотка на орендоване майно.

Застосування загальних показників економічної ефективності дозволяє у конкретних випадках однозначно прийняти рішення щодо майбутнього малого та середнього бізнесу (або його підтримки державою). Загальні показники дають можливість практичного застосування вимог критерію економічної ефективності.