Теоретико-методологічні основи обліку енергетичних витрат та економії ресурсів на підприємствах теплопостачання

На даний час завдяки вольовим рішенням керівництва держави прискореними темпами здійснюється оснащення котелень засобами обліку відпущеної теплової енергії, але нажаль реалізація цього рішення на місцях у більшості випадків виконується «для галочки», а не з метою забезпечення повного та достовірного обліку. За даними Держкомстату України, в теплоенергетиці на підприємствах усіх форм власності і… Читати ще >

Теоретико-методологічні основи обліку енергетичних витрат та економії ресурсів на підприємствах теплопостачання (реферат, курсова, диплом, контрольна)

Теоретико-методологічні основи обліку енергетичних витрат та економії ресурсів на підприємствах теплопостачання

Висвітлюється питання необхідності впровадження ефективної політики в сфері енергозбереження підприємствами теплопостачання. Основна увага приділяється потребі розвитку та удосконалення системи обліку втрат енергії та обліку економії енергетичних ресурсів за рахунок впровадження основних елементів системи управлінського обліку. Доведено, що управління енергетичними витратами є необхідною організаційною та економічною передумовою для розбудови конкурентного середовища на ринку теплової енергії та підвищення енергоефективності галузі.

Ефективність використання енергетичних ресурсів у вітчизняній економіці дуже низька. Так, показники енергоефективності валового внутрішнього продукту (ВВП) України залишаються одними із найнижчих у світі. За обсягом виробленого ВВП у розрахунку на одиницю енергоспоживання Україна перебуває на одному рівні з такими державами, як Танзанія й Ефіопія. ВВП нашої держави у розрахунку на 1 кг нафтового еквівалента складає усього 3 дол. США, тоді як аналогічний показник у провідних державах світу — у 4−5 разів більший. Наприклад, у Швейцарії — це 16 дол. США/1 кг нафтового еквівалента, в Італії та Туреччині — 12, у Польщі і Грузії — 8, у Білорусії та Китаї — 5 дол. США / 1 кг нафтового еквівалента [1].

Житлово-комунальне господарство є одним з найбільших і, у той же час, найменш ощадливим споживачем енергетичних ресурсів серед інших галузей народного господарства. Галузь споживає близько 40% енергетичних ресурсів, при цьому одну з найбільших енергоємностей мають послуги теплопостачання. Фізичне та моральне старіння конструкцій та внутрішніх систем житлових будівель, незадовільний фізичний стан внутрішньобудинкових систем, низькі теплозахисні властивості огороджувальних конструкцій, відсутність засобів обліку теплової енергії та відсутність у споживачів технічної можливості керування споживанням теплової енергії призводять до невиправдано високого обсягу споживання енергоресурсів. За таких умов питання розробки економічних механізмів забезпечення та стимулювання енергозбереження на підприємствах теплопостачання набуло великої державної ваги.

За умов обмежених обігових ресурсів підприємств комунальної теплоенергетики і високих банківських ставок за кредитами в Україні в декілька разів більших, ніж в розвинених країнах, основним джерелом фінансування енергозберігаючих заходів має стати економія коштів, досягнута внаслідок зниження технологічних (технічних та комерційних) втрат паливно-енергетичних та природних ресурсів, складова яких у структурі загальних матеріальних витрат підприємств (установ) в Україні швидко зросла (практично втричі) протягом 90-х років і за темпами свого повернення до економічно обґрунтованого їх рівня за останні десятиріччя суттєво відстає не тільки від розвинених країн, а й від більшості країн, що розвиваються.

Нерішучі спроби уряду країни виправити цю вкрай негативну тенденцію постановами непрямої дії та державними програмами, незабезпеченими належним фінансуванням, призвели до того, що величезний потенціал енергозбереження в галузі комунальної теплоенергетики в Україні залишається практично невикористаним, а сама проблема вже вийшла на рівень загрози енергетичній безпеці держави.

Розв’язання цієї проблеми потребує проведення комплексу досліджень, цілеспрямованих на розробку методичних засад та ринкових механізмів стимулювання підприємств та установ до підвищення енергоефективності та енергозбереження, створення відповідної нормативної бази та впровадження на підприємствах спеціального нормативно-правового порядку реалізації енергозберігаючих проектів, який забезпечує сприятливі умови для використання досягнутої економії паливно-енергетичних ресурсів у якості обмінного товару для залучення інвестицій. Не менш актуальним постає питання розробки обліково-аналітичного забезпечення реалізації енергозберігаючих заходів, відображення економії паливно-енергетичних ресурсів (ПЕР) в бухгалтерському обліку з урахуванням альтернативних варіантів фінансування.

Проблеми розвитку житлово-комунального господарства й пошуку шляхів підвищення ефективності його функціонування, поліпшення якості житлово-комунальних послуг досліджувалися багатьма вітчизняними й російськими науковцями, зокрема, Л. Бражниковою, Н. Гурою, В. Дорошенком, Г. Онищуком, І. Осипенком, В. Полуяновим, Г. Ряховською, Г. Филюком та ін.

В умовах величезних обсягів енергоспоживання та за наявності високих непродуктивних втрат енергоресурсів проблемам підвищення енергозбереження в ЖКГ присвячується все більше число наукових досліджень. Серед цих досліджень слід відмітити наукові праці таких учених: Ю.І. Бакаліна, П. Т. Бубенко, Н. С. Гетало, В. А. Маляренко, С.В. Сніжко, В.І. Тітяєва, В.І. Торкатюка, Л. М. Шутенко.

Метою статті є обґрунтування необхідності обліку енергетичних витрат та їх економії, що виникає внаслідок впровадження енергозберігаючих заходів, а також пошук можливостей відображення в системі управлінського обліку.

Вивчення причин, з яких у практиці підприємств теплових мереж існують численні проблеми й украй неефективні результати роботи галузі, показує, що серед різних функцій управління найбільш важливою та найменш розробленою є функція контролю та обліку, що являє собою систему спостереження і перевірки відповідності функціонування підприємства встановленим стандартам та іншим нормативам, виявлення допущених відхилень від прийнятих рішень і визначення причин їх невиконання.

Однією з основних перешкод на шляху забезпечення та стимулювання енергозбереження є практична відсутність на підприємствах комунальної теплоенергетики належного управлінського обліку. Необхідно вказати, що управлінський облік є, з одного боку, частиною бухгалтерського обліку, а, з іншого, він є самостійним напрямком інформаційного забезпечення управління, що використовує в рівній мірі методи та принципи стратегічного та оперативного менеджменту, реінжинірингу бізнес-процесів та фінансового обліку.

Сучасний управлінський облік можна визначити як вид діяльності в рамках однієї організації, який забезпечує управлінський апарат організації інформацією, використовуваною для планування, власне управління та контролю за діяльністю організації. Мета управлінського обліку — орієнтація управлінського процесу на досягнення основних цілей, що стоять перед підприємством. Для цього управлінський облік забезпечує виконання наступних функцій:

- • координація управлінської діяльності по досягненню цілей підприємства;

- • інформаційна та консультаційна підтримка ухвалення управлінських рішень;

- • створення та забезпечення функціонування загальної інформаційної системи управління підприємством.

Виконуючи комплекс функцій управлінського обліку, який основним об'єктом визначає витрати, варто зосередити увагу на належному управлінні ними за місцями виникнення, центрами витрат та центрами відповідальності.

Суттєві вади в організації управлінського обліку на комунальних підприємствах теплопостачання обумовлюють відсутність комплексності та причинно-наслідкового зв’язку між функціонально залежними процесами енергозбереження на макроекономічному та мезо-, мікроекономічному рівнях.

Постачання теплової енергії споживачам здійснюється складними енергетичними системами, які є складовими ПЕК країни та забезпечують: постачання первинних ПЕР (газотранспортні та електричні мережі, постачання вугілля, вторинних енергоресурсів); виробництво теплоти (ТЕЦ, ТЕС, АЕС, комунальні опалювальні котельні, виробничо-опалювальні котельні, когенераційні установки, індивідуальні котельні установки); транспортування і розподіл теплоти (магістральні теплові мережі, місцеві розподільчі мережі та розподільчі мережі житлових і промислових будинків та організацій соціальної культурно-побутової сфери, теплові пункти, бойлерні); управління виробництвом, транспортуванням і використанням теплоти.

Комунальна теплоенергетика є підгалуззю системи теплопостачання країни, яка забезпечує споживачів комунальними послугами з опалення та гарячого водопостачання. В Україні функціонує 21 обласне і 17 міських об'єднань та підприємств комунальної теплоенергетики, які за розмірами та складністю є регіональними системами КТЕ, що у сукупності забезпечують послугами з централізованого опалення близько 60%, а гарячим водопостачанням — понад 40% загальної площі житлового фонду країни. До складу КТЕ (з повною чи відокремленою частиною комунальної власності) входять: 8 ТЕЦ, понад 11 тис. опалювальних котелень, де встановлено близько 30 тис. котлів різної потужності; близько 20 тис. км теплових мереж у двотрубному обчисленні; 3,5 тис. центральних теплових пунктів [2].

За інформацією Державної служби статистики України, із загального обсягу виробництва теплоти в Україні у 2016 році (98,96 млн. Гкал), обсяги централізованого теплопостачання склали 31,58 млн. Гкал. У структурі джерел постачання теплоенергії найбільша частка припадала на теплоцентралі (котельні) — 83% й ТЕЦ — 11%. При цьому частка генеруючих підприємств (установок) з виробництва теплоенергії, що працювали на біопаливі, становила лише близько 24%, ними було відпущено теплоенергії 5303 тис. Гкал (5%). Підприємствами й організаціями протягом 2016 року на виробничо-експлуатаційні та комунально-господарські потреби було використано 59,9 млн. Гкал теплоенергії [3].

Порівняно з 2015 роком обсяги використання теплоенергії, без урахування власного споживання енергогенеруючими установками, зменшились в цілому на 4%. Зменшення обсягів використання відбулося в 13 регіонах, серед яких найбільше в Донецькій, Рівненській, Запорізькій, Кіровоградській, Чернівецькій областях.

У структурі використання теплоенергії основну частку (60%) становили витрати на виробництво всіх видів продукції та виконання робіт, на власні технологічні потреби енергогенеруючих підприємств припадало 16%, на комунально-господарські потреби підприємств — 24%. Крім того, витрати в тепломережах енергосистем становили у 2016 році 10,2 млн. Гкал, що становить близько 17% від загальної кількості виробленої теплоти (фактичні втрати теплоти в мережах є ще більшими і досягають 20−30%) [3]. Загальна зношеність теплових мереж на сьогодні доходить до 70%. Для порівняння, втрати теплоти в теплових мережах розвинених країн Європи коливаються в межах 4−6% і не перевищують 8%.

Неодноразові підвищення тарифів на опалення та гарячу воду за останні роки для населення та інших груп споживачів не залишають іншого виходу, як шукати альтернативні шляхи забезпечення себе теплом, поступово відмовлятися від централізованої системи постачання комунальних послуг, де низький рівень енергоефективності та високий рівень втрат енергії в процесі виробництва та постачання до кінцевого споживача разом із підвищенням цін на енергоносії призводить до стрімкого зростання цін на кінцеві послуги.

За даними Національної комісії регулювання ринку комунальних послуг України упродовж всього періоду проведення житлово-комунальної реформи в діяльності підприємств галузі домінувала стала тенденція — систематичне і суттєве підвищення собівартості комунальних послуг. В результаті фактична собівартість за статистичними даними щорічно в середньому на 20−30% перевищувала відповідні розміри існуючих тарифів на житлово-комунальні послуги. У 2015 р. на підприємствах теплопостачання покриття собівартості доходами становило близько 70% [4].

Існуючі механізми формування фінансового забезпечення господарської діяльності комунальних підприємств теплових мереж є вкрай недосконалими. Загальновизнаним недоліком їх є систематичне невиправдане завищення витрат, а також можливість перекладати усі витрати, включаючи наднормативні ресурсні втрати, на споживачів, зокрема в значній мірі на населення. Багаторічна практика підтвердила, що діючі методичні підходи до «ринкового» реформування комунальної теплоенергетики не продукують належну матеріальну зацікавленість в проведенні ресурсозберігаючих заходів, не створюють необхідних економічних стимулів до залучення інвестицій, а лише викликають макроекономічний «розгін» інфляції, так як послуги теплопостачання споживає усе населення і усі галузі економіки країни.

Ще у 2008 р. науковці підрахували, як зростатиме ціна на теплову енергію, та дійшли висновку, що з 2013 р. подальше підвищення тарифів на цю послугу не матиме позитивного економічному ефекту, адже кількість неплатоспроможних споживачів стане критичною. З іншого боку, можна вважати, що підвищення тарифів на опалення і газ створює цінові сигнали для суб'єктів господарювання та населення для модернізації обладнання, зміни практики енергоспоживання та сприяє зростанню інвестицій у нові енергетичні об'єкти (які, зокрема, використовують відновлювані джерела енергії та альтернативних видів палива).

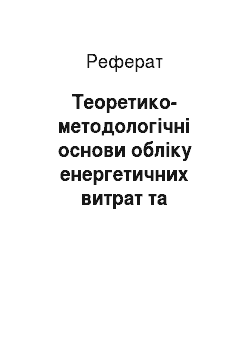

Рис. 1. Діюча схема обліку енергоспоживання підприємств теплової енергетики

Крім того, як зазначив О. Сігал, покривати нестачу коштів, що сплачуються за надання комунальних послуг, з державного бюджету (субсидії, субвенції тощо) та за рахунок підвищення тарифів, можна лише тоді, коли питома частка неплатоспроможних споживачів не перевищує 20% [5].

Існуюча схема обліку енергоспоживання комунальними підприємствами теплопостачання у загальному вигляді може бути представлена нарис. 1, де стрілками позначено первинну облікову інформацію.

З точки зору недосконалості приведеної на рис. 1 схеми є те, що сукупні результати реалізації локальних заходів з енергозбереження не знаходять відображення у фінансовому обліку підприємства. Ці результати, зазвичай, поглинаються збитками, отриманими в результаті інфляції, недоліків у системах фінансування і не в останню чергу незадовільного менеджменту.

В Наказі міністерства з питань житлово-комунального господарства України про затвердження методичних рекомендацій оцінки економічної ефективності інвестицій в енергозберігаючі проекти на підприємствах житлово-комунального господарства надане визначення поняття «економія паливно-енергетичних ресурсів».

Економія паливно-енергетичних ресурсів (енергоресурсозбереження) — це відносне скорочення витрат паливно-енергетичних ресурсів, що виявляється у зниженні їх питомих витрат на виробництво продукції, виконання робіт і надання послуг встановленої якості. У цих Методичних рекомендаціях під терміном економія паливно-енергетичних ресурсів розуміють відносне зменшення витрат паливно-енергетичних ресурсів, одержане за рахунок впровадження енергозберігаючих заходів [6].

З метою визначення місця в бухгалтерському обліку такої категорії як економія паливно-енергетичних ресурсів внаслідок впровадження енергозберігаючих заходів необхідно дослідити сутність і зміст поняття ефекту від заходів енергозбереження.

Ефект від заходів енергозбереження розраховують, як правило:

- — як вартість зекономлених енергоресурсів або частка вартості від споживаних енергоресурсів, в т. ч. на одиницю продукції;

- — як кількість тонн умовного палива (т.у.п.) зекономлених енергоресурсів або частка від величини споживаних енергоресурсів в т.у.п.;

- — в натуральному вираженні (кВт.год, Гкал і т.д.);

- — як зниження частки енергоресурсів у ВВП у вартісному вираженні, або в натуральних одиницях (т.у.п., кВт. год) на 1 грн. ВВП.

Неналежне відображенням у фінансовому обліку суб'єктів господарювання операцій по економії паливно-енергетичних ресурсів, яку отримують підприємства, зумовлює методичну недосконалість визначення фінансових результатів операційної діяльності вітчизняних комунальних підприємств теплових мереж. Проведений аналіз нормативних та практичних документів щодо існуючої системи фінансового обліку свідчить, що вони не регламентують окремого відображення у фінансових результатах діяльності підприємств будь-якої економії ресурсів. Таку задачу повинен виконувати управлінський облік. Проте, державних стандартів проведення управлінського обліку на підприємствах України, які виправдали себе в закордонній практиці, не існує.

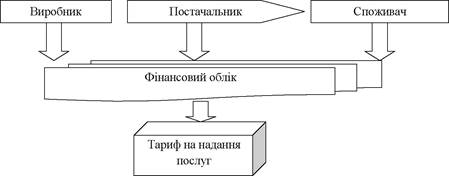

Для подолання цього недоліку, на нашу думку, доцільно організувати облік енергоспоживання підприємств теплопостачання за схемою, наведеною на рис. 2.

Рис. 2. Рекомендована схема обліку енергоспоживання підприємств теплової енергетики

Схема рис. 2, на відміну від схеми рис. 1, додатково містить блоки «Механізми енергозбереження» та «Управлінський облік». Наявність уведення пропонованих блоків розкриє великі можливості у корінному підвищенні зацікавленості підприємств в ощадливому ставленні до витрат енергетичних ресурсів.

Стимулювання до енергозбереження учасників теплопостачання передбачає наявність обліку теплової енергії по всьому ланцюжку «виробництво — транспортування — споживання теплової енергії» — на теплоджерелі, в теплових пунктах, безпосередньо у абонентів.

З метою підвищення ефективності управління процесами енергозбереження доцільним є створення на підприємствах теплопостачання центрів відповідальності енергозбереження на принципах управлінського обліку, що сприяло б значному покращенню організації робіт по зменшенню непродуктивних втрат тепла. Можемо виділити три типи центрів енергозбереження на підприємстві теплопостачання:

- 1. Центр енергозбереження джерела тепла.

- 2. Центр енергозбереження постачання (доставки) тепла.

- 3. Центр енергозбереження споживача.

Загалом, облік це перший крок на шляху до енергоефективного суспільства, вибір найбільш точного та повного методу обліку запорука досягнення максимального результату на цьому шляху. Тому основою функціонування центрів енергозбереження має стати ефективний облік теплової енергії.

Зараз, як ніколи, актуальним стало прийняття закону «Про комерційний облік теплової енергії та водопостачання». Проекти цього закону (декілька версій) щонайменше останні 5 років знаходилися на розгляді в органах центральної влади і нарешті 22 червня 2017 р. Закон було прийнято. Цей законодавчий акт визначає правові, економічні та організаційні засади забезпечення комерційного обліку постачання теплової енергії, послуг з централізованого опалення з метою раціонального використання водних ресурсів, паливно-енергетичних ресурсів та захисту прав споживачів у сфері комунальних послуг [7].

Для обліку відпущеної та спожитої теплової енергі ї застосовуються прилади комерційного обліку, які занесені до Державного реєстру засобів вимірювальної техніки, або ті, що пройшли державну метрологічну атестацію.

Наявність приладів обліку по шляху виробництва і розподілу теплоносія даєможливість чітко бачити, скільки теплової енергії вироблено теплоджерелом, скільки теплоносія втрачається на стадії транспортування, скільки потребує сам абонент. На сьогодні значна частка котельних, теплових пунктів не оснащена достатньою мірою теплолічильниками, засобами автоматичного управління технологічними процесами і режимами відпустки теплової енергії. Це приводить до невисокої економічності навіть незношеного устаткування, що знаходиться в гарному технічному стані. Головна причина, крім недостатності фінансових коштів, — відсутність дієвих стимулів у власника або у експлуатуючої організації для поліпшення ефективності роботи устаткування.

На даний час завдяки вольовим рішенням керівництва держави прискореними темпами здійснюється оснащення котелень засобами обліку відпущеної теплової енергії, але нажаль реалізація цього рішення на місцях у більшості випадків виконується «для галочки», а не з метою забезпечення повного та достовірного обліку. За даними Держкомстату України, в теплоенергетиці на підприємствах усіх форм власності і відомчої підпорядкованості експлуатуються понад 26 тис. котелень. Для вимірювання кількості теплоти, яка відпускається котельнею, на деяких з них застосовуються лічильники, а на більшості взагалі не проводиться облік відпущеної теплоти за допомогою засобів вимірювальної техніки (ЗВТ). Похибка вимірювання кількості теплоти при цьому сягає 10%, а втрати теплоти — понад 35%. В цілому по Україні, за експертними оцінками, збитки через похибку вимірювань теплоти лише на 1% становлять приблизно 100 млн грн на рік [8].

Якщо терміново не розпочати виправляти ситуацію, достовірний облік так і залишиться примарою. Виробникам тепла вигідніше розраховувати, а не вимірювати відпущене тепло та втрати, тут більше простору для маневрування. Щодо перевірки, мало хто взагалі в змозі це зробити, не кажучи про масштабність та вартість такої перевірки. Нажаль, застарілі нормативні документи допомагають виробникам тепла реалізовувати потрібний їм облік, залишаючись неконтрольованими, а значить безкарними, та вішати на споживачів послуг всі свої втрати та прорахунки.

Зараз втрати у мережах та власні потреби котельні розраховують згідно КТМ-204У, що призводить до отримання даних, які фактично не відповідають дійсності. Впливають на це наступні чинники:

- • у формулу підставляють табличні данні, а потрібно виміряні приладами (об'єм, температура, теплота);

- • якщо температурний графік 120−700, а котельня фактично видає 95−700, тоді і втрати будуть меншими по факту, але втрати включені у сталу частину «двохставкового тарифу» і споживач вже розрахувався за них по максимуму і звичайно різницю йому ні хто не поверне;

- • застосування засобів обліку теплової енергії лише на «вході» і «виході» мережі дає можливість для маневрування та приховування дійсних втрат і корегування їх кількості у потрібну для виробника сторону.

На даний час потрібно внести зміни у «Правила технічної експлуатації теплових установок і мереж» (ПТЕ Ту і М) затверджені Наказом Міністерства палива та енергетики України 14.02.2007 № 71. для забезпечення найбільш повного та точного обліку відпущеної теплової енергії та втрат теплоносія на підживлення (об'єм та енергія), що в свою чергу відобразиться на тарифі з теплопостачання в сторону зменшення.

У житловому секторі середнє споживання енергії в 2−3 рази вище ніж у країнах Європейського Союзу. Середнє споживання теплової енергії в багатоквартирних житлових будинках складає 264 кВт*год на квадратний метр, в той же час у європейських країнах питоме споживання тепла в аналогічних будинках не вище 90 кВт*год на квадратний метр. Згідно з експертними оцінками в Україні бюджетні будівлі споживають теплову енергії від 130 до 250 кВт*год/м2, — в ЄС цей показник складає від 50 до 80 кВт*год/м2 [9].

Теплопостачальні підприємства, отримуючи оплату безпосередньо від населення чи з місцевих бюджетів, фактично відповідальності перед ними не несуть, в енергозбереженні не зацікавлені (як і в зниженні витрат), оскільки тарифи встановлюються за системою «витрати плюс прибуток», і прибуток визначається у відсотках до витрат. Відсутність у теплоспоживачів засобів індивідуального обліку споживання теплової енергії дозволяє перекладати на них невиробничі витрати. На сьогодні впровадження енергозберігаючих технологій для теплопостачальних підприємств-монополістів визначає втрату частини операційних доходів (прибутку), тоді як саме вони і мають стати головними ініціаторами впровадження заходів з енергозбереження.

На початок 2016 року середній показник оснащення житлових будинків приладами комерційного обліку в країні складав близько 54%. Зазначений, надзвичайно низький рівень, встановлення вузлів обліку теплової енергії в комплексі з іншими недоліками організації системи централізованого теплопостачання призводить до недоцільності впровадження заходів з енергозбереження, спрямованих на економію паливно-енергетичних ресурсів.

Відповідно до проведеного Держенергоефективності України аналізу встановлення в будинках вузлів обліку теплової енергії дозволяє зафіксувати скорочення її споживання протягом 1−3 років в середньому на 15−20%, що, безумовно, позитивно вплине на фінансовий стан споживачів. Також забезпечення обов’язкового приладного комерційного обліку не дозволить суб'єктам господарювання у сферах природних монополій перекладати понаднормативні втрати в мережах на споживачів [10].

Існує нагальна потреба в активізації енергота ресурсозбереження шляхом розвитку енерго-сервісної діяльності та створенні мережі спеціалізованих ЕСКО в Україні. Такі компанії мали б надавали повний комплекс послуг з підвищення ресурсота енергоефективності процесів виробництва і споживання, включаючи енергоаудит та енергоменеджмент, консультаційні й інжинірингові послуги, розробку і реалізацію енергозберігаючих проектів, забезпечення їх фінансування, доставку, монтаж та моніторинг експлуатації енергоефективних обладнання і технологій, контроль за реалізацією ресурсозберігаючих заходів.

Нормативна база для функціонування ЕСКОкомпаній була закладена у 2015 році після прийняття Закону України «Про запровадження нових інвестиційних можливостей, гарантування прав та законних інтересів суб'єктів підприємницької діяльності для проведення масштабної енергомодернізації» (№ 327-УШ від 09.04.2015) та внесення змін до Бюджетного Кодексу України, згідно з якими бюджетні установи мають право заключати договори, спрямовані на скорочення споживання та витрат на оплату паливно-енергетичних ресурсів, житлово-комунальних послуг порівняно до споживання за відсутності таких заходів. Оплата за такі послуги буде здійснюватися за рахунок економії коштів. Залишок коштів від такої економії може бути зарахований до бюджету розвитку на місцевому рівні (стаття 71 Бюджетного Кодексу у відповідності до змін, внесених Законом України № 328-УШ від 09.04.2015). Очевидно, що функціонування ЕКСО-компаній у приватному секторі буде відбуватися в межах існуючих норм, які регулюють цивільно-правові відносини.

Висновки і пропозиції

Житлово-комунальне господарство є одним із найбільших і найменш ощадливим споживачем енергетичних ресурсів серед інших галузей народного господарства. З поміж цих послуг найбільшу енергомісткість мають послуги теплопостачання. Запровадження та стимулювання ефективних механізмів енергозбереження, основним джерелом фінансування яких має стати економія коштів, досягнута внаслідок зниження технологічних втрат ПЕР, має здійснюватися на основі оперативних, аналітичних, економічно обґрунтованих та достовірних даних. Формування такого масиву інформації має забезпечуватися системою управлінського обліку.

Відсутність регламентованих дій щодо обліку економії ПЕР від впровадження енергозберігаючих заходів у фінансовому обліку, зумовлює здійснювати відображення витрат у вигляді економії в системі рахунків управлінського обліку. Сума коштів, яка буде отримана підприємством як економія від впровадження енергозберігаючих заходів, може бути відображена на окремому рахунку в системі управлінського обліку. В той же час величина такої суми є розрахунковою і схильна до коливань через зміни умов функціонування підприємства.

Список літератури

- 1. Key World Energy Statistics 2014. — International Energy Agency, 2014. — 82 p.

- 2. Стан та перспективи реформування системи теплозабезпечення в Україні. Аналітична доповідь / [Шевцов А. І., Бараннік В. О., Земляний М. Г., Ряузова Т. В.]. — Дніпропетровськ: Регіональний філіал Національного інституту стратегічних досліджень, 2010. — 66 с.

- 3. Офіційний сайт Державної служби статистики [Електронний ресурс] - Режим доступу: http://www.ukrstat. gov.ua

- 4. Звіт про результати діяльності НКРЕКП у 2015 році [Електронний ресурс]. — режим доступу: http://www.nerc. gov.ua/

- 5. Комунальна теплоенергетика в Україні: проблеми та шляхи їх вирішення [Електронний ресурс] // Національна академія наук України. — 29.04.2015. — Режим доступу: http://www.nas.gov.ua/UA/Pages/ default. aspx?ffn1=ID_Prog& fft1=Eq&ffv1 = 24_21 062 012_413rp

- 6. Наказ Міністерства з питань житлово-комунального господарства України від 14.12.2007 № 218 «Про затвердження методичних рекомендації оцінки економічної ефективності інвестицій в енергозберігаючі проекти на підприємствах житлово-комунального господарства» [Електронний ресурс]. — Режим доступу: http:// www.uazakon.com/documents/date_bu/pg_gwcqsa/ index. htm

- 7. Закон України «Про комерційний облік теплової енергії та водопостачання» від 22.06.2017 р. [Електронний ресурс]. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/2119−19/page

- 8. Популярно про прилади обліку теплової енергії. [Електронний ресурс]. — Режим доступу: https://www.patriot-nrg.ua/ukr/savings/view/160

- 9. Для України питання енергоефективності та енергозбереження — це питання енергетичної незалежності та безпеки держави. [Електронний ресурс]. — Режим доступу: http://www.kmu.gov.ua/control/uk/publish/ printable_article?art_id=248 875 071

- 10. Комерційний облік теплової енергії в сфері ЖКГ. Сучасний стан та вимоги нормативних актів. [Електронний ресурс]. — Режим доступу: https://den.energy.gov.ua/consumers/aktualni-pitannya/479

- 11. Закон України «Про житлово-комунальні послуги» від 24.06.2004 [Електронний ресурс]. — Режим доступу: http://zakon4.rada.gov.ua/laws/show/1875−15

- 12. Закон України «Про теплопостачання» від 02.06.2005 р. № 2633-IV. [Електронний ресурс]. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/2633−15