Аналіз собівартості продукції ВАТ «Мотор Січ»

Наведені дані свідчать, що найбільшу частку у структурі випуску має низькорентабельна продукція — майже 60%. Незважаючи на вирішальне значення виконання планових завдань для зниження собівартості, саме щодо цієї групи фактичні витрати перевищили заплановані на 3.1%. Загальне зменшення фактичних витрат на 1.1% порівняно з плановими було досягнуто переважно завдяки позитивним змінам у групах… Читати ще >

Аналіз собівартості продукції ВАТ «Мотор Січ» (реферат, курсова, диплом, контрольна)

Собівартість продукції - один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально — технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікація за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р. Згідно з класифікацією облік витрат виконують так: собівартість реалізації; загальновиробничі витрати; адміністративні витрати; витрати на збут; інші операційні витрати; втрати від участі в капіталі; інші витрати.

Такий розподіл витрат не має аналогів у вітчизняній практиці. Істотна особливість наведеної класифікації полягає в тому, що, оскільки «собівартість реалізованої продукції» не включає адміністративних витрат і витрат на збут, з’являється можливість визначити витрати на виробництво без перекручень та застосування штучних методів розподілу накладних витрат за видами продукції. Витрати за наведеними статтями відображають у розділі І форми № 2 «Звіту про фінансові результати».

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо). Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма № 2, розділ ІІ «Елементи операційних витрат»). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних витрат у часі (горизонтальний аналіз). виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 «Запаси». Собівартість реалізованої продукції складається з виробничих витрат та наднормованих виробничих витрат.

До виробничої собівартості продукції включаються: прямі матеріальні витрати, які можуть бути віднесені безпосередньо до оплати праці; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати. Основна мета калькулювання собівартості на одиницю продукції - проаналізувати витрати за калькуляційними статтями у часі, порівняти витрати на виробництво продукції з ринковими цінами, визначити її прибутковість або збитковість, оцінити власну конкурентоспроможність і в разі потреби скоригувати структуру виробничої програми.

Класифікація витрат за ознакою їх розміру від обсягів виробництва: змінні і постійні.

Класифікація витрат за способом віднесення на собівартість продукції: прямі та непрямі. Використовують її для складання калькуляцій на одиницю продукції. а також для розподілу непрямих витрат за економічними елементами. До прямих належать технологічні витрати матеріалів та заробітна плата працівників. До непрямих — витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта економічно доцільним шляхом: загальновиробничі витрати, адміністративні витрати і витрати на збут.

Класифікація витрат за місцями виникнення: цехи, дільниці бригади, функціональні підрозділи (використовують для відповідного контролю та аналізу собівартості).

Факторний аналіз собівартості продукції передбачає аналіз: динаміки операційних витрат; чинників зміни витрат на 1 грн. реалізованої продукції за порівнянними і непорівнянними виробами, а також за групами продукції за віком їх випуску; впливу на собівартість окремих груп продукції за рівнем їх рентабельності; структури операційних витрат за економічними елементами; собівартість за калькуляційними статтями витрат.

Аналіз динаміки операційних витрат на 1 грн. вартості реалізованої продукції.

Операційні витрати ВАТ «Мотор Січ» за 2 півріччя 2004 року (попередній період) становлять 8390 тис. грн., за 1 півріччя 2005 року (звітний період) — 9000 тис. грн. Збільшення витрат спричинюється збільшенням матеріальних витрат: сукупні витрати збільшились на 7.27%. а матеріальні - на 11.66% (їх частка в сукупних витратах найбільша — 50%).

Таблиця 3. — Вихідні дані для аналізу операційних витрат.

Номер рядка. | Показник. | Період. | Відхилення. | ||

попер. | звітний. | абсолютні. (гр.2-гр.1). | відносні. (гр.3:гр.1×100%). | ||

а. | б. | ||||

Виручка від реалізації продукції. | 9.09. | ||||

Матеріальні витрати. | 11.66. | ||||

Витрати на оплату праці. | 1.71. | ||||

Відрахування на соціальні заходи. | 1.78. | ||||

Амортизація. | 33.3. | ||||

Інші операційні витрати. | 12.5. | ||||

Операційні витрати разом. | 7.27. |

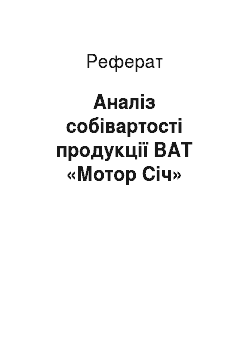

Витрати на 1 грн. вартості реалізованої продукції за попередній період.

за звітний період.

Витрати зменшились на 1.66% завдяки тому, що темпи збільшення виручки від реалізації продукції перевищили темпи збільшення собівартості відповідно 9.09 та 7.27%. Випередження становить 1.82 пункта.

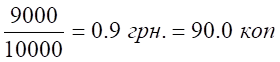

Витрати на 1 грн. реалізованої продукції за звітний період у порівнянних цінах становлять.

.

що нижче, ніж за попередній період, на 1.19%.

Аналіз впливу чинників зміни витрат на 1 грн. вартості реалізованої продукції.

Витрати на 1 грн. вартості реалізованої продукції змінюються зі зміною цін реалізації продукції, собівартість одиниці продукції та структури виробництва.

Вихідні дані та проміжні розрахункові показники для подальшого аналізу наведені в табл. 4. З метою кількісного оцінювання впливу на рівень відносних витрат на 1 грн. вартості реалізованої продукції таких чинників, як зміни цін на продукцію, собівартість та структурні (асортиментні) зміни, в аналізі потрібно виокремити порівнянні та непорівнянні вироби. Для спрощення записів не будемо конкретизувати ці вироби, а позначимо їх буквами алфавіту.

У розглядуваному прикладі до першої групи належать вироби А, В, Г, Д, Є, до другої - Б і Ж. Аналітичні розрахунки, що виконані за вихідними даними таблиці 4, наведені в таблиці 5.

Сукупні витрати на 1 грн. вартості реалізованої продукції за звітний період порівняно з попереднім зменшились на 1.52 коп.: у тому числі у групі порівнянних виробів витрати зменшилися на 7.42 коп., а в групі непорівнянних виробів, навпаки, збільшилися на 5.9 коп. У свою чергу, у першій групі витрати на 1 грн. вартості реалізованої продукції зменшилися завдяки ціновому та структурному чинникам і збільшились унаслідок підвищення собівартості одиниці продукції. Значне збільшення витрат у групі непорівнянних виробів зумовлене насамперед збільшенням собівартості та структурними змінами.

Таблиця 4. — Вихідні дані та проміжні розрахункові показники для аналізу собівартості продукції.

Вид виробів. | Вік випуску, років. | Обсяг реалізації, од., за період. | Ціна за одиницю, тис. грн., за період. | Собівартість одиниці продукції. тис. грн., за період. | Виручка від реалізації, тис. грн., за період. | Собівартість реалізованої продукції. тис. грн., за період. | Прибуток від реалізації, тис. грн., за період. | Рентабельність продукції за період. | |||||||||

звітний. | попередній. | звітний. | попередній. | звітний. | попередній. | звітний. | попередній. | звітний. | попередній. | звітний. | попередній. | звітний. | попередній. | ||||

план. | факт. | план. | факт. | ||||||||||||||

А. | >8. | 19.5. | 17.3. | 0.100. | 0.089. | ||||||||||||

Б. | ; | ; | ; | ; | 11.32. | ; | ; | ; | ; | — 212. | ; | — 0.13. | |||||

В. | 39.9. | 47.7. | 35.9. | 0.047. | 0.10. | ||||||||||||

Г. | 31.9. | 29.8. | 0.143. | 0.149. | |||||||||||||

Д. | 23.5. | 23.6. | 22.1. | 18.77. | 0.264. | 0.201. | |||||||||||

Є. | 41.2. | 38.5. | 39.5. | 42.1. | 0.041. | 0.021. | |||||||||||

Ж. | ; | ; | 50.5. | 48.5. | ; | ; | ; | ; | 0.03. | ; | |||||||

Разом. | ; | ; | ; | ; | ; | ; | ; | ; | 0.10. | 0.085. |

Примітка: кол.10 = гр.3*гр.5; кол.11 = гр. 4 * гр. 6; кол.12 = гр. 3 * гр. 7; кол.13 = гр. 3 * гр. 8; кол.14 = гр.4 * гр.9; кол.15 = гр.10 — гр. 13; кол.16 = гр. 11 — гр. 14; кол.17 = гр.15 / гр. 10; кол.18 = гр. 16 / гр. 11.

Таблиця 5. — Аналіз впливу чинників витрат на 1 грн. вартості реалізованої продукції.

Вид виробів. | Витрати на 1 грн. реалізованої продукції, коп., за період. | Фактичні витрати на 1 грн. реалізованої продукції за цінами попереднього року. | Структура продукції за вартістю, частки од., за період. | Зміни витрат на 1 грн. реалізованої продукції, коп. | |||||

разом. | у тому числі за рахунок змін. | ||||||||

попередній. | звітний. | попередній. | звітний. | собівартості. | ціни реалізації. | структури виробництва. | |||

Розрахунки за даними табл.4. | Розрахунки за даними табл.5. | ||||||||

До суми гр.11. | До суми гр. 10. | гр. 7 + гр. 8 + гр. 9. | (гр. 3 — гр. 1) х гр. 5. | (гр. 2 — гр. 3) х гр. 5. | (гр. 5 — гр. 4) х гр. 1. | ||||

1. Порівнянні вироби: А. | 91.05. | 90.0. | 94.74. | 0.17. | 0.11. | — 5.57. | +0.41. | — 0.52. | — 5.46. |

В. | 89.97. | 95.33. | 119.55. | 0.20. | 0.15. | — 3.69. | +4.44. | — 3.63. | — 4.50. |

Г. | 85.14. | 85.71. | 85.71. | 0.21. | 0.175. | — 1.88. | +0.10. | 0.00. | — 2.98. |

Д. | 79.86. | 73.66. | 94.04. | 0.20. | 0.165. | — 3.81. | +2.34. | — 3.36. | — 2.79. |

Є. | 97.91. | 95.93. | 91.86. | 0.05. | 0.14. | — 8.53. | — 0.85. | +0.57. | +8.81. |

Разом за групою 1. | 86.98. | 87.54. | 96.08. | 0.83. | 0.74. | — 7.42. | +6.73. | — 6.32. | — 7.83. |

2. Непорівнянні вироби Б. | 113.25. | ; | ; | 0.17. | ; | Розраховується за групою разом. | |||

Ж. | ; | 97.00. | ; | ; | 0.26. | ||||

Разом за групою 2. | 113.25. | 97.00. | 157.62. | 0.17. | 0.26. | +5.9. | +11.5. | — 15.8. | +10.2. |

Сукупний обсяг реалізованої продукції. | 91.52. | 90.00. | ; | 1.0. | 1.0. | — 1.52. | +18.23. | — 22.12. | +2.37. |

Аналіз впливу собівартості окремих груп продукції за рівнем їх рентабельності.

Аналіз впливу планових та фактичних витрат за зазначеними групами продукції наведено у таблиці 6.

Таблиця 6. — Аналіз впливу змін витрат за групами продукції за рівнем їх рентабельності.

Група продукції за рівнем рентабельності. | Собівартість продукції за звітний період, тис. грн. | Структура випуску, відсоток до підсумку гр. 1. | Відхилення від планового рівня, %. (гр. 2: гр. 1) х 100% - 100%. | Внесок до загального зменшення витрат, %. (гр. 3 х гр. 4): 100%. | |

планова. | фактична. | ||||

а. | |||||

Низькорентабельні В, Є, Ж. | 56.43. | +3.12. | +1.76. | ||

Середньо рентабельна А. | 11.78. | — 7.65. | — 0.90. | ||

Високорентабельні Г, Д. | 31.79. | — 6.15. | — 1.96. | ||

Разом. | 100.00. | — 1.10. | — 1.10. |

Наведені дані свідчать, що найбільшу частку у структурі випуску має низькорентабельна продукція — майже 60%. Незважаючи на вирішальне значення виконання планових завдань для зниження собівартості, саме щодо цієї групи фактичні витрати перевищили заплановані на 3.1%. Загальне зменшення фактичних витрат на 1.1% порівняно з плановими було досягнуто переважно завдяки позитивним змінам у групах продукції середньо рентабельної (на 7.65%) і високорентабельної (на 6.15%). З урахуванням частки кожної групи їх внесок до загального зменшення витрат на 1.1% (див. гр. 5 табл. 6) становить для групи високорентабельної продукції - -1.96, середньо рентабельної - -0.90. низькорентабельної - +1.76. В останній групі є нові вироби (Є і Ж) і слід переконатись, що саме додаткові витрати, які пов’язані з їх освоєнням, спричиняють низьку рентабельність і що така ситуація тимчасова. При вирiшеннi питання по збiльшенню валового виробництва продукцiї, ми зможемо полiпшити фiнансовий стан та реконструювати i хоч би частково обновити основнi виробничi фонди. Дивiденди у звiтному перiодi не нараховувались i не виплачувались у зв’язку з вiдсутнiстю прибутку.