Функції та принципи побудови банківської системи

Прикладом дворівневої побудови може слугувати банківська система України. Як відомо, в період з 1987;1991 рр. тривала реформа банківської справи, яка закінчилася прийняттям Закону України «Про банки і банківську діяльність». Так, на верхньому рівні знаходиться Національний банк України, котрий є центральним банком країни, головним банківським інститутом та емісійним центром держави, на який… Читати ще >

Функції та принципи побудови банківської системи (реферат, курсова, диплом, контрольна)

Призначення банківської системи відзначається її функціями, котрі вона реалізує в економіці країни.

Розвиток економічних відносин сприяв формуванню певних організаційно-економічних умов, за яких банківська діяльність сформувала повноцінну банківську систему з метою здійснення нею специфічних функцій, котрі відрізняються від функцій окремо взятого банку.

Дзюблюк О., у вивченні будови грошово-кредитних відносин людства, виділяє таки умови [1]:

- 1. Необхідність регулювання грошового обігу в країні через наявність у банків можливості використання емісійного механізму при здійснення своїх першорядних — кредитно-розрахункових — операцій по наданню послуг суб'єктам ринку.

- 2. Потреба в організації платежів у господарстві, що пов’язано з опосередкуванням банками обігу переважної частини грошової маси.

- 3. Необхідність підтримки стабільної діяльності банків як запоруки збереження коштів клієнтів і забезпечення необхідної норми нагромадження в економіці.

На думку вченого, зазначені вище передумови об'єднання банків у банківську систему стають вирішальними у визначенні її функціонального призначення.

У теорії банківської справи існують багатоманітні класифікації функцій банківської системи. Наприклад, Савлук М. І. виокремив три функції, які повинна виконувати банківська система [9]:

- — перерозподіл грошових ресурсів (трансформаційна);

- — створення платіжних засобів і регулювання грошового обігу (емісійна);

- — забезпечення стабільності банківської діяльності та грошового ринку (стабілізаційна).

Асоціація банків Російської Федерації пропонує наступні функції банківської системи [11]:

- — збирання та перерозподілення фінансових засобів фізичних осіб та суб'єктів господарювання у кредитні та інвестиційні;

- — дотримання балансу між попитом та пропозицією грошових ресурсів;

- — забезпечення ефективності платежів.

З точки зору Гетманцева Д. банківська система відіграє вагому роль у реалізації головних функцій фінансової системи, приміром, шляхом [10]:

- — забезпечення руху фінансових ресурсів у часі через кордони держав і між окремими галузями;

- — розробки та забезпечення засобів керування ризиком;

- — забезпечення механізму об'єднання фінансових ресурсів та їхнього розподілу між окремими суб'єктами господарювання;

- — підтримка безперервної діяльності платіжних систем, зокрема, за допомогою удосконалення способів клірингу та здійснення розрахунків, котрі підтримують торгівлю;

- — забезпечення ринку насичення ціновою інформацією, що сприяє координації децентралізованого процесу прийняття рішень в окремих галузях економіки.

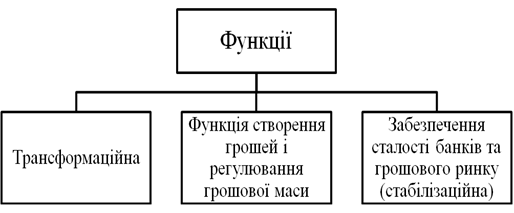

Аналізуючи вище сказане, можна виділити основні функції банківської системи, котрі відображено на рисунку 1.2.

Рисунок 1.2 Функції банківської системи.

Трансформаційна функція дещо нагадує аналогічну їй функції стосовно окремо взятих банків. Проте, розглядаючи її в діапазоні банківської системи можна виділити нові ознаки. Тут уже не лише залучені, запозичені та власні кошти переходять в активи банківської структури. Трансформаційна функція банківської системи передбачає перерозподіл грошових ресурсів і за строками, і за розмірами та регіонами, і за ризиками за допомогою залучення в цей процес механізму рефінансування, який здійснюється центральним банком за допомогою операцій репо, своп-операції, кредитування строком до 14 та 365 днів, овернайт.

Трансформація ризиків визначається тим, що банки, робота котрих пов’язана з високим ризиком, за допомогою певних заходів (диверсифікація активних операцій, створення резервів, диференціація процентних ставок залежно від ризикованості кредитів, страхування депозитів тощо), можуть мінімізувати дані ризики стосовно своїх вкладників та акціонерів. Через це, банки беруть на себе значну частину ризиків неповернення вкладень (кредитних, інвестиційних).

Трансформація строків — отримуючи вагомі кошти від короткострокових вкладів і безперервно поповнюючи їх, банки отримують можливість котрусь їх частку направити в довгострокові позички та інші довгострокові активи. Дана вигода проявляється не тільки для банків (вони отримують більший дохід), а й їхнім клієнтам. Позичальники отримують можливість робити інвестиції в свої довгострокові проекти, а кредитори банків — здобути більший дохід за своїми вкладами в банках.

Трансформація обсягів капіталів значить що, акумулюючи великі обсяги дрібних вкладів, банки отримують можливість накопичити вагому масу капіталу, для того, щоб реалізувати масштабні проекти. Без банків ці кошти використовувалися б з незначною віддачею або взагалі не використовувалися.

Просторова трансформація полягає в тому, що банки можуть мобілізувати ресурси з великої кількості регіонів та навіть з інших країн та спрямувати їх на фінансування різноманітних проектів окремо взятого регіону, єдиної країни чи окремого об'єкта. Наслідком цього є розширення географічних меж грошового ринку, він трансформується у міжнародний і світовий, що спрощує збалансування попиту і пропозиції на грошовому ринку в кожному місці світового ринку [12].

Функція створення платіжних засобів і регулювання грошового обороту дозволяє банківській системі оперативно керувати пропозицією грошей: збільшувати чи зменшувати її відповідно до зміни попиту на гроші.

Дана функція є ключовою в банківській системі. Адже, для її реалізації взаємодіють усі ланки системи — центральний банк та всі банки другого рівня. Саме тому вона відноситься до усіх напрямів банківської діяльності, в першу чергу кредитної [9].

Функція забезпечення сталості банків та грошового ринку (стабілізаційна), яка виражається:

- — у прийнятті ряду законів та інших нормативних актів, які регламентують діяльність усіх її ланок — від центрального банку до вузькоспеціалізованих комерційних банків;

- — у створенні дієвого механізму державного контролю і нагляду за дотриманням цих законів та за діяльністю банків узагалі [7].

Оскільки, дана функція проявляється двояко, то в зв’язку з цим створено спеціальні заходи, щодо стабільність банківської діяльності, котрі включають:

- — страхування банківських ризиків, передусім кредитних;

- — страхування банківських депозитів, насамперед фізичних осіб;

- — створення внутрішньобанківських резервів для покриття збитків від кредитних ризиків;

- — створення механізму обов’язкового резервування банківських депозитів;

- — централізоване встановлення економічних нормативів з тих напрямів банківської діяльності, які пов’язані з найбільшими ризиками;

- — створення централізованого нагляду і контролю за банківською діяльністю;

- — створення механізму централізованого рефінансування комерційних банків;

- — узаконення різних механізмів централізації банківського капіталу (створення консорціумів, картелів, трестів, концернів, холдингів) [9].

Таким чином, у них виражається організаційно-правове забезпечення стабілізаційної функції банківської системи. Кожний із цих механізмів може бути здійсненим лише в рамках системи і є характерним інфраструктурним елементом, який трансформує сукупність банків у банківську систему.

Залежно від впорядкованості банків, згідно з діючим банківським законодавством розрізнюють основні типи побудови банківської системи:

- — однорівнева банківська система;

- — дворівнева банківська система;

- — трирівнева банківська система.

Однорівнева банківська система властива, як правило, економічно слаборозвиненим країнам, а також країнам з тоталітарним, адміністративно-командним режимом управління. Використовуючи таку побудову, між банками будуть присутні лише горизонтальні зв’язки, відбудеться універсалізація їх операцій і функцій, тобто вся мережа банківських установ держави буде знаходитися на одному ієрархічному рівні, реалізуючи при цьому орієнтовно однакові функції та надаючи однаковий діапазон банківських послуг [8].

Однорівневий варіант побудови банківської системи може застосовуватися лише тоді, коли:

- — в державі не існує центрального банку;

- — в державі наявний лише центральний банк;

- — на центральний банк покладено виконання усіх банківських операцій, конкуруючи з іншими банками [13].

Перший випадок притаманний ранньому етапу розвитку банківської справи, коли банки (та інші кредитні організації) не маючи хоч якусь координацію їх діяльності мали право здійснювати різні ухвалені в той час операції аж до емісії своїх грошових знаків.

Прикладом існування лише центрального банку є банківська система на чолі з Держбанком СРСР (до проведення останньої банківської реформи). Схожа банківська система за своєю суттю була реалізацією на практиці ідеї Леніна В.І. про формування одного банку з відділеннями по всій країні.

Третій випадок також притаманний СРСР. Держбанк Радянського союзу був універсальним банком, на який було покладено функції центрального банку і функції з обслуговування населення. З 20-х рр. XX ст. та аж до прийняття в 1987 р. постанови ЦК КПРС і Ради Міністрів СРСР № 821 «Про вдосконалення системи банків в країні і посилення їх впливу на підвищення ефективності економіки» Держбанк СРСР, виконував емісійну та кредитну функції одночасно, коли господарству були потрібні додаткові кредити він міг за браку ресурсів «в одній кишені» (акумульованих вільних грошових коштів та ін.) брати кошти «в іншому», не почуваючи при цьому жодних особливих незручностей.

Дворівнева банківська система — складається з двох рівнів і є характерною для країн з ринковою економікою.

На першому рівні розташований банк, або декілька банків, які об'єднані спільними цілями і завданнями. Даній установі держава присвоює статус центрального банку. На нього покладена відповідальність щодо вирішення макроекономічних завдань в грошово-кредитній сфері, перш за все, — підтримання сталості національних грошей та забезпечення стабільного функціонування усієї банківської системи. Центральні банки мають одноосібне право емісії грошей та організацію грошового обігу в країні. Масштаби й характер втручання центральних банків у діяльність інших кредитних установ залежать від стану економіки, інфраструктури банківської системи, фінансового ринку і, звичайно, від наявності соціально-економічних та політичних обставин [4].

Другий рівень банківської системи представлений комерційними банками, котрі здійснюють чималий діапазон операцій на фінансовому ринку, а також спеціалізовані банківські установи, які реалізують лише частку базових операцій та надають вузьке коло фінансових послуг, згідно з якими визначається сфера їхньої спеціалізації. Так, банківську систему розвинутих країн представляють інвестиційні, іпотечні, кооперативні банки та інші кредитні установи.

Особливість комерційних банків полягає в тому, що вони покликані обслуговувати економічних суб'єктів: фірми, сімейні господарства, державні структури. Саме комерційні банки обслуговують економіку згідно з задачами, що випливають з грошово-кредитної політики центрального банку. Саме через це комерційні банки можна позиціонувати як фундамент усієї банківської системи на верхівці піраміди, якої знаходиться центральний банк.

За такою системою відносини між банками будуються в двох площинах: по вертикалі і горизонталі.

По вертикалі - це відносини підпорядкування між центральним банком, як керівним органом усієї банківської системи, і комерційними банками [14].

По горизонталі - відносини, котрі виникають між комерційними банками на засадах рівноправного партнерства та конкуренції [15].

Банки даного рівня побудови, в порівнянні один з одним є економічно самостійними, рівноправними та виступають конкурентами на фінансовому ринку.

Прикладом дворівневої побудови може слугувати банківська система України. Як відомо, в період з 1987;1991 рр. тривала реформа банківської справи, яка закінчилася прийняттям Закону України «Про банки і банківську діяльність». Так, на верхньому рівні знаходиться Національний банк України, котрий є центральним банком країни, головним банківським інститутом та емісійним центром держави, на який покладено відповідальність за управління всією грошово-кредитною системою. На нижньому рівні - мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити населення країни і народне господарство щодо банківських послуг. Серед найбільших комерційних банків України можна виокремити: ПАТ «Комерційний банк «Приватбанк», ПАТ «Укрексімбанк», ПАТ «Ощадбанк», ПАТ «Райффайзен Банк Аваль», ПАТ «Промінвестбанк» і т. д [16].

У деяких країнах функціонують трирівнева банківська система, яка має таку побудову:

- — І рівень — державні кредитні установи;

- — ІІ рівень — універсальні та спеціалізовані кредитні установи;

- — ІІІ рівень — організації малої кредитної кооперації.

На даний час вона діє в таких країнах, як Швейцарія та Японія.