Особливості банківського кредитування

З початку 2013 року сукупний обсяг активів українських банків збільшився на 9,3% (105,24 млрд. грн.) і перевищував позначку в 1,2 трлн. грн., досягнувши 1 232,4 млрд. грн. станом на 01.10.2013 р. Порівняно з розміром активів на 01.10.2012 р., обсяг активів банківської системи зріс на 10,3% (114,92 млрд. грн.). Зростання активів протягом перших дев’яти місяців 2013 року відбулося, в першу чергу… Читати ще >

Особливості банківського кредитування (реферат, курсова, диплом, контрольна)

Оцінка кредитоспроможності позичальника передбачає вивчення кредитоспроможності клієнта. При цьому аналіз кредитної заявки клієнта та його кредитоспроможності базується на використанні різних джерел інформації, серед яких:

- -матеріали, отримані безпосередньо від позичальника;

- -матеріали, що знаходяться в архіві і базі даних самого банку;

- -відомості, отримані від кредиторів, покупців і постачальників пози-чальника та інших зовнішніх джерел.

Важливе значення мають архіви банку. Якщо клієнт вже отримував кредит у цьому банку, то в архіві містяться відомості про можливі затримки в погашенні боргу або інші порушення.

Із зовнішніх джерел найбільш важливим є відомості, отримані з інших банків, які обслуговують даного клієнта, та в його ділових партнерів.

Можна провести перевірку позичальника на місці. Дуже важливо з’ясувати рівень компетенції працівників, що очолюють бухгалтерську, фінансову, маркетингову служби, адміністративний апарат. Під час відвідування клієнта можна з’ясувати деякі питання, що не були розглянуті під час попередньої бесіди, а також скласти уявлення про стан майна, яким володіє підприємство.

Кредитоспроможність позичальника — це здатність позичальника виконати свої зобов’язання за кредитним договором за рахунок виручки від реалізації проекту, що кредитується, або за рахунок забезпечення кредиту у разі, якщо фінансовий стан позичальника не дозволяє йому погасити кредит.

Кредитоспроможність позичальника визначається двома факторами: платоспроможністю та якістю запропонованого забезпечення повернення кредиту.

Платоспроможність позичальника визначається його фінансовим станом, репутацією та проектом, що кредитується.

Фінансовий стан позичальника визначається його ліквідністю, рентабельністю, фінансовою стійкістю та діловою активністю.

Друга частина аналізу складається з якісної оцінки суб'єкта підприємницької діяльності. Оцінка якості здійснюється за двома напрямками: оцінка фактора менеджменту та оцінка фактора ринку.

Рівень менеджменту визначається насамперед професійним досвідом керівника та/або власника, стажем роботи на посаді керівника, або строком перебування в ролі власника, віком, характером, попереднім досвідом роботи в бізнесі (формальним неформальним), зв’язками в діловому світі, технічними знаннями та освітою. Ці якості відбиваються на управління бізнесом у цілому, тобто у сферах планування маркетингу тощо.

Ступінь довіри до клієнта включає відкритість, чесність, готовність клієнта надати фактичну інформацію.

Кредитна історія включає попередній досвід роботи з кредитами. Погашення попередніх кредитів — добра ознака та свідчення того, що клієнт працює відповідально. Чим довше клієнт обслуговується в банку, тим краще банку відомий його бізнес та вища вірогідність, що відносини між ними добрі. Треба також враховувати кредитну історію інших фірм керівника-позичальника (колишніх та діючих).

Аналіз ринку.

Становище клієнта на ринку визначається шляхом аналізу продукту, що виробляється ним, факторів виробництва. структури споживачів та постачальників конкуренції, терміну діяльності, обсягів реалізації, рентабельності та інших факторів, які можуть вплинути на ділову активність підприємства.

Привабливість продукту визначається його ціною, якістю, асортиментом та іміджем товарів чи послуг підприємства.

Фактори виробництва включають кваліфікацію працівників, стан виробничих приміщень та обладнання наявність комунікацій та місце розташування підприємства. Кваліфікація — це не лише наявність відповідного диплома, а й досвід роботи, мотивація та стабільність робочої сили (ротація — плинність кадрів) Застарілі або такі, що втратили виробничі якості приміщення та обладнання, свідчать про дефіцит ресурсів, що не сприяє створенню належних умов праці. Фактор місцезнаходження — також важливий. Підприємство повинно знаходитися поблизу ринків збуту або ресурсної бази, бути легко доступним для своїх постачальників.

Важливим фактором є також структура клієнтської бази (споживачів). Ризики для підприємства зростають, коли кількість клієнтів невелика. Клієнтська структура має бути добре розвинутою. Те саме можна сказати про постачальників. Чим ширша база постачальників, тим менша вірогідність, що підприємство зіткнеться з порушеннями з боку постачальників, та вища вірогідність стабільності руху грошових коштів.

Не варто забувати й про конкуренцію. Скільки аналогічних виробників або постачальників конкурують із нашим клієнтом? Наскільки конкурентоспроможний клієнт за цінами та рівнем послуг, які він надає?

Значний термін ділової активності — свідчення того, що клієнт буде платоспроможним незалежно від сезонних та економічних циклів. Кредитування підприємства, яке працює у даному бізнесі понад два роки та краще інформоване про ринок, його фінансову динаміку та менеджмент, а також має сталі відносини з постачальниками та споживачами, менш ризикове, ніж кредитування нового бізнесу.

Після цього визначається категорія кредиту (табл. 2.1).

Таблиця 2.1- Визначення категорії кредиту.

Оцінка. | Зміст. | Категорія кредиту. | Класифікація кредиту. |

Дуже добре. | а. | Стандартний. | |

Вище за середнє. | Б. | Під контролем. | |

Нижче за середнє. | В. | Субстандартний. | |

Погано. | г. | Сумнівний. | |

Безнадійно. | д. | Безнадійний. |

Існують такі категорії:

- а) Фінансова діяльність та перспективи дуже добрі або добрі та стабільні, вони дають змогу погасити кредит і проценти за ним в установлені строки. Менеджмент — професійний і викликає довіру. Становище позичальника на ринку стабільне, йому не загрожують значні ризики.

- б) Фінансова діяльність та перспективи добрі або задовільні, можливі незначні коливання, які однак дають змогу погасити кредит та проценти у визначені строки. У сферах менеджменту і становища на ринку можливі несуттєві недоліки.

- в) Фінансова діяльність та перспективи ще задовільні, але у сферах фінансів, менеджменту або становища на ринку мають місце недоліки та ризики, які підвищують вірогідність несвоєчасного погашення кредиту та потребують глибшого моніторингу кредиту.

- г) Фінансова діяльність та перспективи вже не задовільні, а проблематичні. Менеджмент та ринкова позиція — достатньо задовільні: вірогідність погашення кредиту і відсотків — під сумнівні, але досить реальні. Необхідний інтенсивний моніторинг.

- д) Фінансова діяльність та перспективи погані, а менеджмент або становище на ринку — незадовільні. Погашення кредиту нереальне.

Оцінка позичальника за цією шкалою перевтілюється у відповідну класифікацію кредиту згідно з положенням НБУ про створення резерву під кредитну діяльність .

Вітчизняні комерційні банки використовують такі основні форми забезпечення кредиту: застава рухомого і нерухомого майна; гарантії і поручительства третіх осіб; страхування ризику позики; уступка дебіторської заборгованості; неустойка (штрафи, пеня). Кожна з форм забезпечення повернення кредиту оформляється окремим документом, що має юридичну силу і закріплює за кредитором певне фінансове джерело для погашення позики у разі відсутності коштів у позичальника після настання строку погашення кредиту.

Для будь-якої кредитно-фінансової установи забезпечення наданих позик є серйозною проблемою. Належне забезпечення кредитної операції суттєво знижує ризик втрат від неповернення кредиту.

Порядок забезпечення виконання кредитних зобов’язань заставою регулюється Законом України «Про заставу» (від 2 жовтня 1992 р.) і договором застави.

Застава — це спосіб забезпечення будь-якого (в тому числі й кредитного) зобов’язання. Банк укладає з позичальником окремий договір застави. Предметом застави є високоліквідні (тобто ті, які можна у разі потреби швидко реалізувати) товарно-матеріальні цінності, готова продукція, цінні папери тощо.

У банківській практиці застава майна випливає із заставного зобов’язання, що видається позичальником (заставодавцем) кредитору (заставодержателю) і потверджує право останнього у разі невиконання платіжного зобов’язання отримати переважне задоволення претензії (перед іншими кредиторами) з вартості закладеного майна. В юридичному аспекті для комерційного банку важливо, що для фактичної реалізації заставленого майна кредитору не потрібно порушувати щодо позичальника судовий позов. Сам факт наявності застави дає комерційному банкові особливі права щодо розпорядження заставним майном.

Застава має похідний характер від забезпеченого нею зобов’язання. У договорі застави має бути зазначено суть забезпеченої заставою вимоги, її розмір і строк виконання зобов’язання, опис предмета застави, а також будь-які інші умови, відносно яких за заявою однієї із сторін має бути досягнута угода. Предметом застави можуть бути майно і майнові права.

У разі надання кредиту під заставу майна банк повинен враховувати низку важливих чинників і передумов кредитної операції. По-перше, позичальник має бути власником заставленого майна або мати право оперативного управління ним, яке визначено статутом або дорученням. По-друге, позичальник повинен подати офіційну інформацію, яка б потверджувала, що дане майно не було вже заставлене раніше за невиконаними зобов’язаннями. По-третє, предмет застави має бути правильно оформлений як власність. По-четверте, предмет застави має мати визначену ціну, потверджену документально (для нерухомості — довідка фірми, що має ліцензію на оцінку та документ про право власності). Очевидно, що предмет застави має мати цінність та користуватися попитом у разі його реалізації. Для банку головною вимогою до вибору предмета застави є рівень його ліквідності. Майно, що перебуває у спільній власності, може бути передано у заставу тільки за згодою усіх співвласників. Предмет застави в необхідних випадках має бути застрахований. Страхове свідоцтво є додатком до договору застави. До оформлення договору застави сторонами на місці має бути проведений огляд та оцінка майна.

Необхідною передумовою використання застави майна як форми забезпечення кредиту є перевищення величини вартості застави над вартістю наданого кредиту. Чим більша ця різниця, тим, в принципі, й вище забезпеченість позики. Комерційному банкові економічно невигідно надавати кредит у сумі, яка дорівнює (а не є меншою) вартості заставного майна.

Банки розробляють і використовують в практичній роботі нормативи оцінки майна, що передається у заставу в забезпечення кредиту. Найнадійнішими вважаються такі предмети застави (що оцінюються в 100%): грошові кошти, гарантії першокласних банків за умови попереднього вивчення рейтингу банку за світовою класифікацією, гарантії уряду. Оцінка об'єктів нерухомості проводиться у межах встановленого «коридору» (вилки) нормативу, з урахуванням призначення об'єктів, місцезнаходження (регіон, віддаленість від центру міста), ефективності використання приміщень, ліквідності на ринку тощо. Оцінка обладнання проводиться з урахуванням ліквідності на ринку, фізичного стану, ефективності використання тощо. Щодо готової продукції і товарів в обороті, то найвищу оцінку мають предмети застави з високим рівнем ліквідності, запасом терміну придатності, який не менше ніж вдвічі перевищує термін дії кредиту.

Кредитор повинен мати реальну можливість погасити з вартості заставленого майна після його реалізації основну суму боргу, відсотки, всі витрати, пов’язані із здійсненням кредитної операції (включаючи зберігання предмета застави), і, крім того, відшкодувати так званий втрачений прибуток.

Важливе значення має проведення правильної ринкової оцінки вартості предмета застави.

Вартість застави має включати суму кредиту і відсотків за ним. Банк має право контролювати збереження заставленого майна. При оформлені договору на заставу товарів, матеріалів чи продукції слід враховувати, що вони є предметом застави лише до моменту їх реалізації чи переробки, після чого договір втрачає силу і заставодавець повинен замінити предмет застави.

Предметом застави може бути рухоме майно (обладнання, машини, оргтехніка, товари на складі тощо). У цьому разі воно передається у володіння заставодержателю (на його склади) або за взаємною угодою залишається у заставодавця під замком та печаткою заставо держателя. Це окремо оговорюється в договорі застави. На зберігання заставодержателю передаються також і цінні папери, якщо вони є предметом застави.

Ліквідні цінні папери, які вільно обертаються і котируються на фондовому ринку, завжди вважалися надійною заставою банківського кредиту. Широкому використанню цінних паперів як застави у вітчизняній банківській практиці заважає нерозвинутість в Україні ринку цінних паперів і відсутність відповідного законодавства.

Застава нерухомого майна підлягає державній реєстрації у випадках та у порядку, передбачених законом. Застава рухомого майна реєструється на підставі заяви заставодержателя або заставодавця у Державному реєстрі застав рухомого майна. Така умова є необхідною, адже в іншому випадку позичальник може заставити своє майно одразу в кількох банках і одержати кредити, що в багато разів перевищують ринкову вартість цього майна. Запровадження електронного реєстру майна, прийнятого під заставу комерційними банками, дозволяє забезпечити дієвий контроль за майном, яке заставляється під кредити.

У зарубіжній практиці банківсько-кредитної діяльності застава не набула широкого застосування. Необхідність постійного контролю за предметом застави, проблеми з реалізацією обтяжують комерційні банки і відволікають від основної діяльності.

Застава рухомого майна, при якій майно, що складає предмет застави, передається заставодавцем у володіння заставодержателю, називається закладом. Банки намагаються використовувати заклад лише в крайніх випадках, адже необхідність утримання приміщень для збереження відповідних цінностей є економічно невигідним і організаційно незручним. В банківській практиці як предмет закладу найчастіше використовується золото та інші дорогоцінні метали, дорогоцінні камені, предмети мистецтва, автомобілі. На жаль, поки що в Україні немає належного досвіду ефективного використання заставних механізмів банківського кредитування.

Гарантія як форма забезпечення повернення кредиту — це зобов’язання третьої особи погасити борг позичальника, коли він фінансове не здатний зробити це самостійно. Якщо гарантія надається юридичною особою, то вона оформлюється у вигляді гарантійного листа. Банк надає кредит, забезпечений гарантією, лише після того, як отримає гарантійний лист з відміткою банку організації-гаранта про його зобов’язання списати з поточного рахунка гаранта відповідну суму боргу та відсотки за позикою.

Зміст гарантійного листа має відповідати вимогам чинного законодавства і відображати існуючі економічні реалії. Дія гарантії припиняється після погашення відповідних позик. При виконанні зобов’язань за кредитним договором гарант має право зворотної вимоги до боржника Може укладатися й окремий договір гарантії, відповідно до умов якого гарант у випадку невиконання боржником зобов’язань за кредитним договором з банком-кредитором зобов’язується сплатити борг боржника кредитору в розмірі позики, відсотків за позику та пені.

Формою забезпечення кредитів є також порука. В юридичній науці з позицій цивільного законодавства «гарантія» і «поручительство» часто розглядаються як тотожні поняття. Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем. Договір поруки має містити відповідальність поручителя за виконання на повну суму зобов’язань позичальника. Поручитель і боржник (позичальник) несуть при цьому солідарну фінансову відповідальність. Урегулювання всіх спорів за договором поруки здійснюється в арбітражному порядку.

Найнадійнішими вважаються гарантії (поручительства) банків. Комерційні банки — одні з найбільш надійних установ ринку гарантійних послуг. Практична робота установ банків із заставою і гарантіями (поручительствами) вимагає від банківських працівників високої юридичної грамотності, відповідних знань у галузі цивільного і заставного права. В економічному плані ефективність для банку гарантій і поручительств як форм забезпечення повернення кредитів залежить від платоспроможності організацій, які виступають у ролі гаранта (поручителя). Банк повинен у зв’язку з цим провести об'єктивний аналіз платоспроможності гаранта (поручителя).

Однією з форм забезпечення кредитів є їх страхування. У разі страхування кредиту та відсотків за ним банк має ретельно перевірити фінансовий стан страхової компанії, з якою позичальник укладатиме страховий договір. Важливо, щоб у страховому договорі, було зазначено, що страхова компанія повністю відповідає за кредитний ризик, включаючи й нецільове використання позики. У країнах з розвинутою ринковою економікою страхування банківських кредитів є окремою важливою сферою страхового бізнесу.

За невиконання або неналежне виконання позичальником своїх зобов’язань щодо повернення кредиту і виплати відсотків кредитор вправі стягувати з нього неустойку. Неустойка є грошовим зобов’язанням боржника перед кредитором за невиконання або неналежне виконання як договірних, так і позадоговірних зобов’язань. Згідно з Цивільним кодексом України необхідною умовою для стягнення неустойки є факт наявності цивільно-правового зобов’язання. В одній кредитній операції можуть застосовуватися кілька різних форм забезпечення повернення позики.

Позичковий відсоток — плата, яку отримує кредитор від позичальника за користування останнім позиченими грошима. Ставка (або норма) відсотка — це відносний показник ціни банківського кредиту, що відображає відношення суми сплачених відсотків до величини позики. Комерційні банки як незалежні економічні суб'єкти мають право самостійно встановлювати рівень відсоткової ставки за кредитами залежно від попиту та пропозиції на кредитному ринку та рівня облікової ставки НБУ. Як правило, зростання попиту на позики призводить до підвищення відсоткової ставки. При укладенні кредитного договору банк домовляється з позичальниками про конкретну величину відсоткової ставки.

Банківський позичковий відсоток відображає економічні відносини перерозподілу і привласнення банком частини прибутку, що створюється на підприємствах-позичальниках внаслідок продуктивного використання наданої позики. У зв’язку з цим інтенсивність попиту на банківський кредит з боку господарських суб'єктів визначається, насамперед, рівнем і динамікою розвитку виробничого процесу та ступенем ділової активності товаровиробників.

Формування відсоткової ставки багатофакторний процес, який визначається багатьма чинниками. Серед них: рівень облікової ставки Національного банку, термін надання позики, особливості забезпечення позики, платоспроможність і авторитет позичальника, темпи інфляції, перспективи зміни ринкової кон’юнктури тощо. Сукупність цих чинників буде визначати межі диференціації кредитного відсотка. Головним чинником, що впливає на рівень відсоткових ставок, є ціна кредитних ресурсів. Чим дорожче банку обходиться формування кредитних ресурсів, тим вище відсоткова ставка. В сучасних умовах вирішальний вплив на ціну кредитних ресурсів здійснюють, насамперед, розміри депозитних ставок. За короткостроковими позиками ставка, як правило, вища, ніж за довгостроковими. Короткостроковими є кредити на поточну виробничу діяльність; вони, як правило, забезпечені товарами, які швидко реалізуються.

Суттєвий вплив на рівень відсоткової ставки здійснює інфляція. В умовах інфляційних очікувань комерційні банки змушені «страхувати» себе на випадок прискорення темпів інфляції шляхом збільшення ставок за кредитами. Позичковий відсоток за мінусом знецінення грошей часто називається «реальним відсотком». Використовується також поняття «від'ємний відсоток», який відображає умови випередження темпів знецінення грошей відносно темпів зростання позичкового відсотка.

Рівень відсоткової ставки є головною умовою проведення кредитної операції. Крім наведених вище чинників, що визначають рівень відсоткових ставок комерційних банків, можна виділити ще такі чинники: ризикованості проекту, рівень ставки податку на прибуток банку, умови надання аналогічного виду кредиту на загальнодержавному та регіональному кредитних ринках, можливості банку щодо додаткового залучення кредитних ресурсів, а позичальника щодо отримання такої ж позики в інших банках, наявність різних форм матеріального забезпечення позики тощо. За великими позиками відсоткова ставка нижче, ніж за дрібними.

У банківській практиці широко використовується термін «маржа». Маржа — це різниця між відсотковими ставками; для процесу кредитування — це різниця між ставками виданих кредитів (ставки позичкового відсотка) і залучених депозитних коштів (ставки депозитного відсотка). Зрозуміло, що маржа має бути такого рівня, щоби забезпечувати належну рентабельність комерційного банку і створювати фінансові ресурси для його розвитку. Проте банк, що орієнтується на довгострокові перспективи своєї діяльності, не розглядає максимізацію маржі як визначальну свою мету і першочергове завдання. Часто буває економічно вигідніше інше: створити пільгові умови для постійних клієнтів, сприяти розширенню їх кола, надавати допомогу в розвитку їхньої фінансово-господарської активності тощо. Робота на перспективу у сфері управління відсотковими ставками більшою мірою сприятиме забезпеченню ліквідності, рентабельності й розширенню діяльності комерційних банків.

Централізоване регулювання рівня відсоткових ставок здійснюється НБУ на базі зміни офіційної облікової ставки. Облікова ставка НБУ є нині одним із основних важелів регулювання фінансово-кредитної сфери національної економіки. Українські комерційні банки враховують цей важливий норматив у своїй кредитній діяльності.

Методика визначення облікової ставки НБУ базується на п’яти основних принципах:

- — забезпечення позитивного реального рівня ставки відносно інфляції;

- — встановлення у межах коридору ринкових відсоткових ставок комерційних банків за кредитами та депозитами; наближення до рівня міжбанківських відсоткових ставок у стабільній ситуації на грошово-кредитному ринку;

- — урахування інших чинників (обмінний курс, ліквідність банківських установ, попит на кредит у кінцевих споживачів тощо);

- — відповідність поточній політиці НБУ щодо регулювання грошово-кредитного ринку.

На початку 90-х років в Україні в умовах високих темпів інфляції комерційні банки були зобов’язані змінювати ставки за чинними кредитними угодами синхронно зі зміною облікової ставки. В умовах фінансової стабільності таке жорстке регулювання кредитно-грошового ринку не потрібне. У цих умовах облікова ставка НБУ має для комерційних банків не директивний, а швидше індикативний характер.

Підвищення облікової ставки спрямоване на скорочення видачі Національним банком кредитів комерційним банкам, а тим самим на зменшення обсягу кредитних ресурсів на грошово-кредитному ринку. Навпаки, для збільшення кредитних ресурсів в економіці НБУ знижує облікову ставку. Зниження облікової відсоткової ставки заохочує видачу кредитів.

У зв’язку з дією цього механізму відповідно до зміни облікової ставки НБУ відбувається й коригування відсоткових ставок у комерційних банках. Стимулювати розвиток виробництва може лише низька відсоткова ставка.

Таким чином, за різних макроекономічних умов держава в особі Національного банку може провадити (залежно від обраних цілей) або політику кредитної рестрикції (подорожчання кредиту за рахунок обмеження кредитної емісії), або політику кредитної експансії (зниження облікової ставки заради пожвавлення процесу кредитування виробництва).

У сучасних умовах значний вплив на відсоткову ставку за кредитами здійснює очікувана динаміка відсоткових ставок за державними цінними паперами.

У західних країнах чинні законодавчі акти, які обмежують рівень відсотка, що стягується за позиками; встановлюються граничні відсоткові ставки залежно від конкретного виду банківського кредиту, юридичного статусу позичальника, характеру кредитної угоди тощо.

При визначенні конкретної величини відсоткової ставки комерційний банк ставить двояке завдання: по-перше, відшкодувати за рахунок відсотка всі свої витрати та отримати належний прибуток; по-друге, зацікавити клієнтів (позичальників) такою відсотковою ставкою, при якій вони брали б кредити саме в цьому банку.

Рівень відсоткової ставки за користування кредитом комерційні банки встановлюють також залежно від рівня ризику. Банківський ризик пов’язаний із можливістю економічних втрат у разі виникнення несприятливих для банку обставин. Відсотковий ризик — це небезпека фінансових втрат банку через перевищення відсоткових ставок, що виплачуються за залученими коштами, над ставками за наданими позичками. Відсотковий ризик виникає також внаслідок можливості втрат від несплати позичальниками відсотків за користування позичкою. В умовах кризової економіки закономірно має місце високий ризик неповернення позик.

Покажемо дію цих тенденцій. Відсоткові ставки за споживчими позиками, як правило, вищі, ніж за більшістю інших видів банківського кредиту, адже ці позики є незначними і ризикованими. Крім того, такі позики є досить трудомісткими для банку. При іпотечному кредитуванні чітко виявляється така закономірність: чим вище відношення величини позики до вартості об'єкта іпотеки, тим вища відсоткова ставка, оскільки ризик при цьому значно більший.

Розмір відсоткових ставок за кредитними операціями, порядок нарахування відсотків, порядок їх стягнення визначаються в договорі між банком і клієнтом.

Відсотки, як це визначено НБУ, нараховуються за календарне число днів, щомісячно в розмірі, передбаченому кредитним договором. В окремих випадках нарахування та стягнення відсотків може проводитись авансом у момент видачі позики. В математиці фінансів виявлена така залежність: річний відсоток нарахувань зростає із збільшенням числа інтервалів стягнення, на які поділяється рік (щорічно, щоквартально, щомісячно, щотижня, щоденно); одночасно інтенсивність зростання відсоткової ставки сповільнюється (в міру збільшення кількості інтервалів).

Відсотки мають сплачуватися за фактичну кількість днів користування позичкою і нараховуватися на суму залишку заборгованості за позичкою. Якщо сума, що вноситься позичальником, недостатня для погашення строкового платежу, простроченої заборгованості, сплати нарахованих відсотків, то в першу чергу погашаються відсотки, потім прострочена заборгованість, а на суму, що залишилась після цього, погашається строковий платіж. Цей порядок обумовлюється при укладенні кредитного договору. Нарахування та стягнення відсотків за позичками, які видані індивідуальним позичальникам, здійснюється при надходженні від них платежів в погашення боргу. Нараховані відсотки мають відображатися в балансі установи банку в тому ж періоді, за який вони нараховані.

Після закінчення дії кредитного договору за наявності нарахованих несплачених відсотків банки вирішують питання про стягнення неоплачених відсотків згідно з чинним законодавством, застосовуючи загальні строки позовної давності. У разі надання позички клієнту іншого банку при настанні строку погашення заборгованості за позичкою та відсотків за нею банк-кредитор надсилає у банк позичальника за місцем знаходження поточного рахунка дебетове повідомлення із зазначенням окремо суми заборгованості та суми нарахованих відсотків.

В установах банків нарахування відсотків здійснюється з використанням процентних чисел. Процентне число — це сума залишків заборгованості за позичкою за той період, за який проводиться нарахування відсотків. Залишки за неробочі дні беруться в тій же сумі, що й за попередній день. Одержана сума залишків перемножується на відповідну частину відсоткові ставки (1/12 від річної при підрахуванні залишків за місяць, ¼ від річної — за квартал).

Для нарахування відсотків розмір відсоткової ставки, що передбачена кредитним договором, ділиться на фактичну кількість днів року. Одержане число перемножується на залишок заборгованості і кількість днів періоду, за який нараховуються відсотки.

Відсоткові ставки та сума нарахованих відсотків записуються у відомість нарахованих відсотків, виводиться загальний підсумок за відомістю. Відомість нарахованих відсотків зберігається у документах дня за внутрішньобанківськими операціями разом із стрічками підрахунку залишків.

Комерційні банки зобов’язані проводити подальший контроль (вибірковий чи суцільний) за правильністю нарахування відсотків та віднесення їх на відповідні рахунки, а також правомірність віднесення сум нарахованих відсотків на доходи банку.

З початку 2013 року сукупний обсяг активів українських банків збільшився на 9,3% (105,24 млрд. грн.) і перевищував позначку в 1,2 трлн. грн., досягнувши 1 232,4 млрд. грн. станом на 01.10.2013 р. Порівняно з розміром активів на 01.10.2012 р., обсяг активів банківської системи зріс на 10,3% (114,92 млрд. грн.). Зростання активів протягом перших дев’яти місяців 2013 року відбулося, в першу чергу, за рахунок збільшення обсягу портфелю цінних паперів на продаж, інших фінансових активів та коштів у інших банках. Розмір кредитного портфелю без вирахування сформованих резервів за січень-вересень2013 року збільшився на 5,6% (на 45,41 млрд. грн.) (див. рис. 2.1). При цьому частка довгострокових кредитів в кредитному портфелі банків зменшилася протягом перших дев’яти місяців 2013 року на 1,7 п.п. (з 48,4% до 46,7%), в той час як станом на 01.01.2009 р. вона складала 64,1%.

Рис. 2.1. Динаміка активів банків України Протягом 2013 року продовжилось зростання окремих складових кредитно-інвестиційного портфелю. Зокрема, незважаючи на несуттєве зменшення у ІІІ кварталі 2013 року, за результатами перших дев’яти місяців поточного року обсяг цінних паперів в портфелях банків на продаж збільшився на 49,68% (36,22 млрд. грн.). Обсяг кредитів та заборгованості клієнтів зріс на 7,00%, або на 48,61 млрд. грн. При цьому залишки інших фінансових активів збільшились за січень-вересень 2013 року на 29,60% (19,22 млрд. грн.). Обсяги грошових коштів та їх еквівалентів, а також торгових цінних паперів протягом січня-вересня 2013 року зменшились на 5,42% (-9,34 млрд. грн.) та на 35,49% (-6,20 млрд. грн.) відповідно. Обсяг коштів в інших банках зріс за результатами перших дев’яти місяців 2013 року на 21,11% (5,63 млрд. грн.).

Розмір кредитів, наданих банками резидентам, за результатами перших дев’яти місяців 2013 року збільшився на 6,03% (49,16 млрд. грн.) і станом на 01.10.2013 р. складав 864,3 млрд. грн.

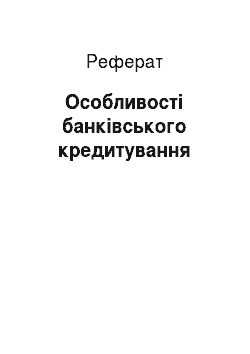

Розмір кредитів нефінансовим корпораціям за підсумками 9 місяців 2013 року дорівнював 647,3 млрд. грн., що на 41,85 млрд. грн. (або на 6,91%) більше, ніж станом на 01.01.2013 р. Розмір кредитів, наданих домашнім господарствам (входять в групу «інші сектори економіки»), зріс на 5,68 млрд. грн. (або на 3,03%) порівняно з їх розміром станом на 01.01.2013 р. Структуру кредитів за секторами економіки приведено на рис. 2.2.

Частка кредитів нефінансовим корпораціям протягом січня-вересня 2013 року збільшилась на 1,3 п.п. з 71,8% до 73,1%. Частка кредитів, яка припадає на інші сектори економіки (в тому числі домогосподарства), зменшилась на 0,5 п. п з 22,3% до 21,8%.

Величина кредитів, виданих депозитним корпораціям, нерезидентам, іншим фінансовим корпораціям та сектору загального державного управління, в сукупності не перевищує 10,0% загального розміру кредитного портфелю. Зміни питомої ваги кожної з перелічених статей були незначними.

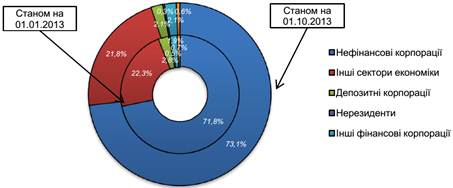

Рис. 2.2. Структура наданих кредитів, у розрізі секторів економіки У розрізі цільового спрямування кредитів, наданих домашнім господарствам, за підсумками січня-вересня 2013 року переважали споживчі кредити, обсяг яких зріс з початку року на 8,07% та становив 135,09 млрд. грн. (69,9% сукупного обсягу кредитів домогосподарствам) (див. рис. 2.3). При цьому за результатами перших дев’яти місяців 2013 року обсяг кредитів, виданих на придбання, будівництво та реконструкцію нерухомості, зменшився на 8,26% до 53,60 млрд. грн., а обсяг інших кредитів зріс на 9,09% до 4,57 млрд. грн. У результаті, частка кредитів на придбання, будівництво та реконструкцію нерухомості зменшилась з 31,1% до 27,7%, а частка інших кредитів — зросла з 2,2% до 2,4%.

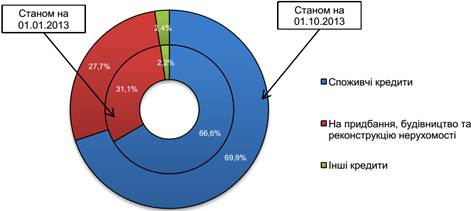

Рис. 2.3. Структура кредитів домогосподарствам за цільовим спрямуванням Кредити нефінансовим корпораціям в розрізі видів економічної діяльності. Структуру виданих кредитів за видами діяльності наведено на рис. 2.4. У зв’язку зі змінами до класифікації видів діяльності, розподіл кредитів нефінансовим корпораціям за 9 місяців 2013 року наводиться окремо, на рис. 2.5.

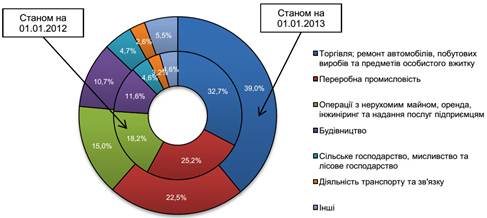

Розподіл кредитів за видами економічної діяльності протягом 2012 року не зазнав значних структурних змін. Найбільша частка кредитів, виданих нефінансовим корпораціям, продовжувала припадати на торгівлю, ремонт автомобілів, побутових приладів та предметів особистого вжитку (36,4% станом на 01.01.2013 р. та 36,3% станом на 01.01.2012 р.). Розподіл кредитів між іншими видами економічної діяльності наступний: 20,8% кредитів було спрямовано в переробну промисловість (21,6% станом на 01.01.2012 р.), 17,4% - в операції з нерухомим майном, на оренду, інжиніринг та надання послуг підприємцям (15,9% станом на 01.01.2012 р.). На будівництво припадало 6,1% кредитів (7,7% станом на 01.01.2012 р.), на сільське господарство — 6,0% (5,9% станом на 01.01.2012 р.).

Рис. 2.4. Структура кредитів за видами економічної діяльності.

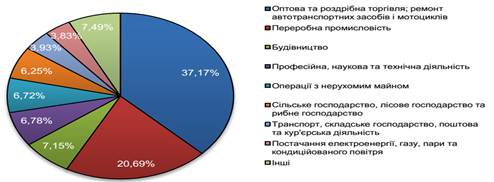

У січні-вересні 2013 року найбільша частка кредитів, виданих нефінансовим корпораціям, припадала на оптову та роздрібну торгівлю, ремонт автотранспортних засобів та мотоциклів (37,17%). Розподіл кредитів між іншими видами економічної діяльності був наступний: 20,69% кредитів було спрямовано в переробну промисловість; 7,15% - в будівництво; 6,78% - в професійну, наукову та технічну діяльність; 6,72% - в операції з нерухомим майном; 6,25% - у сільське господарство. Частка решти видів економічної діяльності склала 15,25%.

Рис. 2.5. Структура кредитів за видами економічної діяльності станом на 01.10.2013 р. (відповідно до змін в КВЕД) Розмір прострочених кредитів, наданих нефінансовим корпораціям, протягом 2012 року зменшився на 5,1% (2,8 млрд. грн.) і станом на 01.01.2013 р. дорівнював 51,96 млрд. грн.

Структуру прострочених кредитів за видами діяльності наведено нижче, на рис. 2.6. У зв’язку зі змінами до класифікації видів діяльності, розподіл прострочених кредитів нефінансовим корпораціям за 9 місяців 2013 року наводиться окремо, на рис. 2.7.

Рис. 2.6. Структура прострочених кредитів за видами діяльності.

Протягом 2012 року найбільше зростання частки прострочених кредитів відбулось за кредитами, виданими таким видам економічної діяльності як «торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку» — на 6,3 п.п. до 39,0%.

За кредитами, виданими під операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям, та кредитами, виданими в переробну промисловість, в діяльність транспорту та зв’язку та в будівництво, відбулось зменшення частки простроченої заборгованості на 3,2 п.п. до 15,0%, на 2,7 п.п. до 22,5%, на 0,6 п.п. до 2,6% та на 0,9 п.п. до 10,7% відповідно.

У січні-вересні 2013 року найбільшу частку в загальному обсязі прострочених кредитів займали кредити, видані за напрямом «оптова та роздрібна торгівля; ремонт автотранспортних засобів та мотоциклів», — 38,86%.

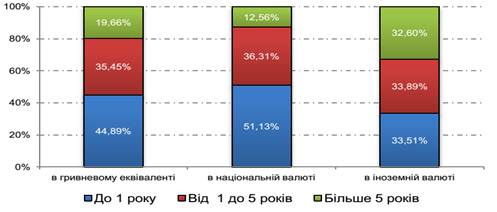

За результатами січня-вересня 2013 року частка кредитів у національній валюті зросла на 1,32 п.п. і станом на 01.10.2013 р. складала 64,57%, частка кредитів в іноземній валюті становила 35,43% відповідно. Структуру кредитів у розрізі строків і валют станом на 01.10.201 3 р. наведено на рис. 2.7.

Рис. 2.7. Структура виданих кредитів в розрізі строків і валют станом на 01.10.2013 р.

Як бачимо, в національній валюті продовжує переважати короткострокове та середньострокове кредитування (51,13% та 36,31% станом на 01.10.2013 р. відповідно та 49,57% і 37,74% станом на 01.01.2013 р. відповідно). На частку кредитів, виданих в національній валюті строком понад 5 років, припадає 12,56% (12,70% станом на 01.01.2013 р.). В іноземній валюті переважають кредити на строк понад 5 років — 32,60% станом на 01.10.2013 р. (37,0% станом на 01.01.2013 р.), тоді як на кредити до 1 року припадає 33,51% (29,6% станом на 01.01.2013 р.).

Збільшення обсягу гривневих кредитів, на нашу думку, пов’язано з забороною валютного кредитування фізичних осіб, а також з обов’язковим формуванням резервів під кредитні операції з юридичними особами, які не мають валютної виручки. Крім того, позичальники наражаються на валютні ризики, і несприятливі зміни валютного курсу можуть негативно відобразитись на їх платоспроможності. В результаті погіршення платоспроможності позичальників збільшується розмір простроченої заборгованості в кредитному портфелі банків та погіршується його якість, що негативно впливає на розвиток банківського бізнесу. Тому пріоритетним для банківської системи України є нарощення обсягів кредитного портфелю саме в національній валюті.

Переважання частки довгострокових кредитів у іноземній валюті порівняно з національною пов’язано з наростанням девальваційних очікувань в країні та порівняно низьким рівнем довіри до гривні. Проте, слід зазначити, що, за нашими оцінками, більшу частину кредитів у іноземній валюті строком більше 5 років було видано до 2008 року, тому наведений розподіл за строками може недостатньо точно відображати поточні тенденції ринку кредитування.