Індивідуальне завдання.

Облік готової продукції на підприємстві

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П (С)БО 9 «Запаси» та 16 «Витрати». Систематичний контроль за випуском готової продукції, станом її запасів і збереженням на складах, обсягом виконаних робіт та послуг; Вчасному і правильному документуванні оформлення відвантаженої і відущеної продукції (робіт, послуг); Вчасному і достовірному… Читати ще >

Індивідуальне завдання. Облік готової продукції на підприємстві (реферат, курсова, диплом, контрольна)

Готова продукція обліковується за фактичною виробничою собівартістю.

Готова продукція, прийняття якої на склад оформлено накладними, обліковується за видами й сортами у натуральному та вартісному вираженні, тобто обліковується на підприємствах у місяцях зберігання за окремими видами в установлених одиницях вимірювання.

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П (С)БО 9 «Запаси» та 16 «Витрати» .

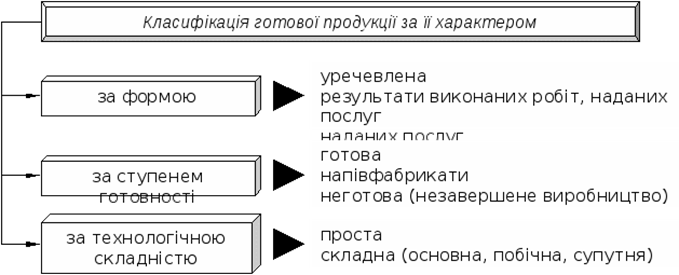

При організації обліку продукції основним моментом є визначення її характеру.

Готова продукція за характером класифікується наступним чином рис.

Основними завданнями обліку готової продукції на підприємствах в системі організації є:

систематичний контроль за випуском готової продукції, станом її запасів і збереженням на складах, обсягом виконаних робіт та послуг;

вчасному і правильному документуванні оформлення відвантаженої і відущеної продукції (робіт, послуг);

контроль за виконанням плану договорів-поставок за обсягом та асортиментом реалізованої продукції, організацією розрахунку з покупцями;

вчасному і достовірному визначенні результатів від реалізації продукції (робіт, послуг) та їх облік.

Виконання цих задач залежить від ритмічності роботи підприємства, правильної організації збуту та складського господарства, вчасного документального оформлення господарських операцій.

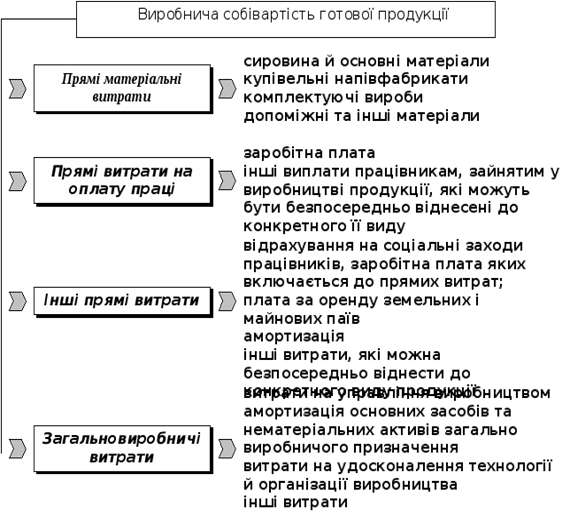

В бухгалтерському обліку готова продукція оцінюється у відповідності до П (С)БО 9 «Запаси» за первісною вартістю, яка визначається згідно з П (С)БО 16 «Витрати».

П (С)БО 16 «Витрати» визначає два поняття собівартості готової продукції:

- 1) собівартість реалізованої продукції;

- 2) виробнича собівартість продукції.

До виробничої собівартості продукції входять наступні витрати рис

Міністерством аграрної політики України наказом від 21 лютого 2008р.№ 73 затвердило «Методичні рекомендації щодо застосування спеціальних форм первинних документів з обліку готової продукції».

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю.

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунк…