Облік результатів операційної діяльності підприємства

Бухгалтерський облік на ТзОВ «Крона» повністю автоматизовано. На різних рівнях управління застосовується комп’ютерна програма «1С:Бухгалтерія». Ця програма має повний набір функцій для ведення бухгалтерського і фінансового обліку від формування та друку первинних бухгалтерських документів, журналів-ордерів, обігових відомостей і всіляких виписок до них, до головної книги, балансу підприємства… Читати ще >

Облік результатів операційної діяльності підприємства (реферат, курсова, диплом, контрольна)

Бухгалтерський облік на ТзОВ «Крона» повністю автоматизовано. На різних рівнях управління застосовується комп’ютерна програма «1С:Бухгалтерія». Ця програма має повний набір функцій для ведення бухгалтерського і фінансового обліку від формування та друку первинних бухгалтерських документів, журналів-ордерів, обігових відомостей і всіляких виписок до них, до головної книги, балансу підприємства, вихідних форм для аналізу господарської діяльності підприємства, звітних документів для Державної податкової інспекції.

Кінцевий фінансовий результат (прибуток або збиток) складається з доходів від реалізації продукції, інших операційних доходів, інших фінансових доходів, інших доходів та собівартості реалізації, адміністративних витрат, витрат на збут, фінансових витрат.

Під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власним)[7].

Для визнання доходу повинно відбутись не лише надходження активу або зменшення зобов’язання, але і фінансовий наслідок цих подій, в якості якого виступає збільшення власного капіталу (крім внесків учасників).

Доходами не визнаються:

- — сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

- — сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- — сума попередньої оплати продукції (товарів, робіт, послуг);

- — сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- — сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором тощо.

Доходи підприємства класифікуються за різними ознаками. З метою визнання доходу та визначення його суми розрізняють дохід від:

- — реалізації товарів, продукції, інших активів, придбаних з метою перепродажу (крім інвестицій у цінні папери);

- — надання послуг;

- — використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання процентів, дивідендів, роялті.

В залежності від виду діяльності розрізняють доходи:

- — від звичайної діяльності;

- — від надзвичайної діяльності.

Крім того доходи можуть виникати в результаті операційної, фінансової та інвестиційної діяльності.

- 1. Надзвичайна діяльність

- — доходи від надзвичайних подій (відшкодування збитків від надзвичайних подій (платежі від страхових компаній)тощо)

- 2. Звичайна діяльність

- а) операційна діяльність

- — основна діяльність (доходи від реалізації продукції, товарів, робіт, послуг)

- — інша діяльність (витрати на дослідження та розробки, собівартість реалізованої валюти, визнані штрафи та пені, безнадійні борги тощо).

- б) інвестиційна діяльність

- — доходи від участі в капіталі(доходи від інвестицій в асоційовані або спільні підприємства, які обліковуються за методом участі в капіталі)

- — фінансові доходи (дивіденди, проценти по кредитах отриманих, облігаціях випущених, фінансовій оренді, крім тих, що відображаються на рахунку 72″ Доходи від участі в капіталі")

- в) інша діяльність

- — інші доходи (доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, списання необоротних активів, втрати від не операційних курсових різниць тощо).

Дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. Сума доходу, яка виникає в результаті господарської операції, як правило, визначається шляхом домовленості між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації або тієї компенсації, яку може бути отримано, з урахуванням суми будь-якої торговельної знижки, що надається підприємством.

При фінансовій оцінці доходу та побудові бухгалтерського обліку суттєвим є правильне тлумачення двох різновидів доходу: валового та чистого.

Валовий дохід містить у собі економічну вигоду, яку підприємство одержало (або має одержати). Суми, які утримуються в формі податків (акцизний збір, податок на додану вартість тощо), не приносять економічної вигоди. Тому вони виключаються із валового доходу та завершують процес формування чистого доходу.

Чистий дохід - це зменшений валовий дохід на економічні елементи, які визначені законодавчо. До чистого доходу не включаються суми, які отримуються від імені третьої сторони, податок на додану вартість, акциз, мито, будь-які надані торговельні знижки тощо.

Дохід оцінюють в наступному порядку:

- 1) дохід, що підлягає отриманню або вже отриманий, виражається у сумі справедливої вартості;

- 2) у разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків;

- 3) сума доходів за бартерними контрактами визначається:

- — за справедливою вартістю отриманих активів, робіт, послуг або тих, що підлягають отриманню, зменшеної або збільшеної відповідно на суму переданих або отриманих коштів та їх еквівалентів;

- — при неможливості визначення справедливої вартості отриманих активів, робіт, послуг або таких, що підлягають отриманню, дохід визначається за справедливою вартістю переданих активів, робіт, послуг за даним бартерним контрактом.

Під витратами розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу[8].

Згідно із П (С)БО № 16 «Витрати», витрати операційної діяльності групуються за такими економічними елементами:

- — матеріальні затрати;

- — витрати на оплату праці;

- — відрахування на соціальні заходи;

- — амортизація;

- — інші операційні витрати.

До складу елемента «Матеріальні затрати» включається вартість витрачених у виробництві:

- — сировини й основних матеріалів;

- — купівельних напівфабрикатів та комплектуючих виробів;

- — палива й енергії;

- — будівельних матеріалів;

- — запасних частин;

- — тари й тарних матеріалів;

- — допоміжних та інших матеріалів.

До складу елемента «Витрати на оплату праці» включається:

- — заробітна плата за окладами й тарифами;

- — премії та заохочення;

- — матеріальна допомога;

- — компенсаційні виплати;

- — оплата відпусток та іншого невідпрацьованого часу;

- — інші витрати на оплату праці.

До складу елемента «Відрахування на соціальні заходи» включаються:

- — відрахування на пенсійне забезпечення;

- — відрахування на соціальне страхування;

- — страхові внески на випадок безробіття;

- — відрахування на індивідуальне страхування персоналу підприємства;

- — відрахування на інші соціальні заходи.

До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента «Інші операційні витрати» включаються витрати операційної діяльності, які не увійшли до складу попередніх елементів, зокрема витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо[38, с.507].

Облік фінансових результатів ведеться на підприємстві на рахунку 79 «Фінансові результати» . На цьому рахунку відображають операції по формуванню кінцевого фінансового результату діяльності підприємства в звітному році.

По дебету рахунку 79 відображаються витрати ТзОВ «Крона», а по кредиту — доходи підприємства. Зіставлення оборотів по дебету кредиту за звітний період показує кінцевий фінансовий результат звітного періоду.

На рахунку 70 «Дохід від реалізації» ТзОВ «Крона» відображає доходи отримані від реалізації продукції протягом звітного періоду. Тому на рахунку 70 зараховується щомісячна сума доходу, отриманого від реалізації і робиться запис:

- -Д-т рах. 301 «Каса в національній валюті»

- — К-т рах. 70 «Дохід від реалізації»

На рахунку 71 «Інший операційний дохід» підприємство відображає інші доходи, які виникли під час операційної діяльності ТзОВ.

Рахунок 73 «Інші фінансові доходи» призначений для відображення на ньому дивідендів, процентів по кредитах отриманих, облігаціях випущених, фінансовій оренді. При отриманні такого прибутку підприємство робить запис:

- — Д-т рах. 311 «Каса в національній валюті»

- — К-т рах. 73 «Інші фінансові доходи»

Собівартість реалізованої продукції підприємство відображає на рахунку 90 «Собівартість реалізації». На цьому рахунку зараховується щомісячна сума витрат понесених при придбанні та реалізації продукції і робиться така бухгалтерська проводка на списання собівартості реалізованих товарів:

- -Д-т 90 «Собівартість реалізації»

- -К-т 28 «Товари»

Рахунок 92 «Адміністративні витрати» призначений для відображення адміністративних витрат понесених підприємством (придбання та утримання основних засобів адміністративного призначення, нарахування заробітної плати адміністративного персоналу та нарахування на неї).

В кінці кожного звітного періоду всі доходи і витрати підприємства списуються на рах. 79 «Фінансові результати» . В Д-т рахунку відображають списання витрат понесених протягом звітного періоду, а по.

К-т — списання отриманих доходів. Потім залишок по 79 рахунку списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)» і вже після цього ми можемо сказати про результати діяльності підприємства (прибуткові чи збиткові).

Підприємство самостійно визначає напрям використання прибутку, що залишається в його розпорядженні.

Для узагальнення інформації про доходи від операційної, інвестиційної, фінансової, надзвичайної діяльності підприємства (за кредитом рахунків 70, 71, 72, 73, 74, 75, 76) та фінансові результати підприємства від звичайної діяльності й надзвичайних подій (за кредитом рахунку 79) призначено Журнал-ордер по 79 рахунку.

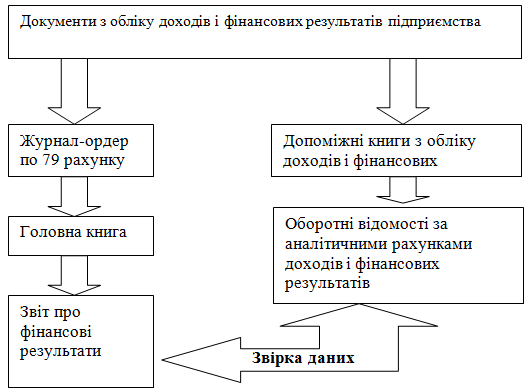

На підставі первинних документів дані про доходи та фінансові результати діяльності відображаються в облікових регістрах, які потім.

використовуються для заповнення Головної книги та фінансової звітності (рис 2.1).

Введення даних для заповнення Журналу-ордеру здійснюються на підставі первинних документів і зведених відомостей про доходи та фінансові результати діяльності.

Рис. 2.1 Порядок відображення доходів і фінансових результатів.

Дані Журналу-ордеру по 79 рахунку використовуються для складання Звіту про фінансові результати, тому цей обліковий регістр є своєрідним інформаційним носієм, правильне розуміння якого дозволяє приймати ефективні управлінські рішення (див. табл. 2.1).

Таблиця 2.1 Використання даних Журналу-ордеру для заповнення Звіту про фінансові результати

Журнал-ордер | Звіт про фінансові результати. |

70 «Дохід від реалізації» . | Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), рядок 040, розділ 1. |

71 «Інший операційний дохід» . | Інші операційні доходи, рядок 060, розділ 1 (за вирахуванням ПДВ). |

72 «Дохід від участі в капіталі» . | Дохід від участі в капіталі, рядок 110, розділ 1. |

73 «Інші фінансові доходи» . | Інші фінансові доходи, рядок 120, розділ 1. |

74 «Інші доходи» . | Інші доходи, рядок 130, розділ 1 (за вирахуванням ПДВ). |

75 «Надзвичайні доходи» . | Надзвичайні доходи, рядок 200, розділ 1. |

76 «Страхові платежі» . | Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), рядок 040, розділ 1. |

Аналітичний облік реалізованої продукції має на меті виявити ефективність (рентабельність) реалізації окремих видів або груп продукції (товарів), виконаних робіт і наданих послуг, а також за формами реалізації, регіонами і іншими параметрами.

Ці складні цілі примушують вести аналітичний облік в декількох розрізах: перший напрям — по видах продукції, що реалізується, по групах товарів; другий напрям — за формами реалізації. У аналітичному обліку відбиваються: виручка від реалізації; податок на додану вартість і акцизи; собівартість та результат (прибуток або збиток) від реалізації.