Організація збуту продукції

Створення ефективної системи розподілу, формування каналів збуту; Наведемо графічну інтерпретацію аналізу беззбитковості: Збутову діяльність розрізняють в розрізі двох проблем: Умовно-постійні витрати в с/в продукції (F — 40% від с/в). Умовно змінні витрати в с/в продукції (60%від с/в) (V*N). Таблиця 2.1. Вихідні дані для курсової роботи. Fпостійні витрати фірми за період часу; Дохід від… Читати ще >

Організація збуту продукції (реферат, курсова, диплом, контрольна)

Метод розповсюдження збуту товару є третім елементом комплексу маркетингу. Збутова політика фірми має органічно поєднуватись з іншими елементами комплексу маркетингу: характеристиками товару, його позиціонуванням на ринку, ціновими стратегіями, методами просування товару.

Збутову діяльність розрізняють в розрізі двох проблем:

Створення ефективної системи розподілу, формування каналів збуту;

Оптимізація фізичного приміщення товарів, їх транспортування і складування.

Канал прямого маркетингу передбачає продаж товару безпосередньо від виробника до споживача без участі посередника. Подальший канал розподілу реалізується шляхом створення власного фірмового магазину фірми «Силует», який знаходиться на її балансі. Магазин відкрито у приміщенні фірми «Силует» у м. Дніпропетровськ; працює без вихідних з 9 до 18 години. Планується відкрити мережу фірмових магазинів в регіоні.

На однорівневому класі діє один посередник (роздрібний торговець). Фірма також планує збут продукції через залучення посередників, зокрема роздрібних. Застосовується розподіл який передбачає відбір найкращих посередників із тих, які готові надати свої послуги. Фірма намагається поєднувати контроль над каналом, престижний образ із достатнім обсягом продажу і прибутку.

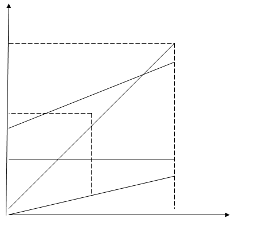

Як ми знаємо обсяг реалізації продукції фірми є динамічним показником і внаслідок впливу різних факторів може змінюватись. Тому доцільно провести аналіз беззбитковості і знайти точку критичного збуту, при якій ціна дорівнює собівартості і фірма за рахунок доходів від реалізації може лише покрити свої витрати.

Nнр.=F/Ц-Vформула (2.3).

Fпостійні витрати фірми за період часу;

Цвихідна ціна за товар;

VЗмінні витрати на 1 продукції:

Отже, Nнр = 152 000/266−14=1000шт.

Таблиця 2.1. Вихідні дані для курсової роботи.

№. | Показники (за рік). | Одиниця виміру. | Сума. |

Загальна с/в продукції (В). | Грн. | ||

Обсяг виробництва (N). | Шт. | ||

Умовно-постійні витрати в с/в продукції (F — 40% від с/в). — в тому числі на 1 продукції. | грн. Грн/од. |

| |

Умовно змінні витрати в с/в продукції (60%від с/в) (V*N). — в тому числі на 1 продукції. | Грн. Грн/од. |

| |

Собівартість 1 продукції (B/N). | Грн/од. | ||

Ціна продукції (Ц). | Грн. | ||

Дохід від реалізації продукції (Ц*N). | Грн. | ||

Прибуток (П max.). | Грн. |

Наведемо графічну інтерпретацію аналізу беззбитковості:

Рис. 2.4 Графік беззбитковості.

Отже, якщо обсяг збуту менший ніж N =1000 шт., то фірма матиме збитки, а якщо більше — прибуток.