Страховий ринок України: проблеми та перспективи розвитку

Показники рівнів валових і чистих виплат, на перший погляд, мають позитивну тенденцію і поступово наближаються до показників, які існують на розвинених страхових ринках Європи. Але, якщо врахувати стрімку динаміку зменшення кількості укладених договорів і надходження страхових премій, то сучасну ситуацію на страховому ринку можна визначати як кризову. У першому півріччі 2009 року страховий ринок… Читати ще >

Страховий ринок України: проблеми та перспективи розвитку (реферат, курсова, диплом, контрольна)

Вступ Світовий досвід свідчить, що страховий ринок сприяє розвитку економіки і розв’язанню соціальних проблем. Проведення економічних реформ і структурної перебудови економіки зумовлюють необхідність подальшого розвитку страхового ринку України як частини фінансового ринку. Через страхування реалізується державна політика соціально-економічного захисту населення, а також формуються значні інвестиційні ресурси. Як показує зарубіжний досвід, страховим компаніям належить особливе місце в забезпечені інвестиційного процесу, а можливості акумулювання значних фінансових ресурсів перетворює страховий ринок на потужне джерело інвестиційних ресурсів. Міжнародний досвід засвідчує, що про розвиток країни часто судять на підставі того, як у ній організовано страхову справу, яка за дохідністю в багатьох країнах посідає друге місце після туризму, випереджуючи рентабельність у промисловості та в банківському бізнесі. У країнах з розвиненою ринковою економікою страхування є важливим механізмом залучення в економіку інвестиційних ресурсів. Зважаючи на те, що страховий ринок в Україні не повною мірою реалізує свої функції, дослідження даної проблеми є актуальним, тому саме таку тему я обрала для написання свого есе.

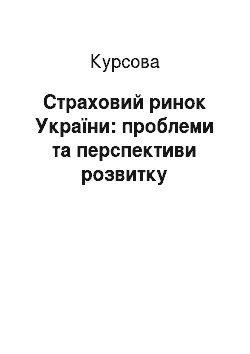

1. Сучасний стан страхового ринку України За роки ринкових перетворень відбулася трансформація державної страхової монополії у страховий ринок. Останніми роками страховий ринок за темпами розвитку випереджає інші сектори економіки. Він є найрозвиненішим сектором ринку небанківських фінансових послуг, який акумулює 68% загального обсягу активів. Однією з причин такого розвитку є використання страхування як інструменту податкової оптимізації. Таким чином, реальне страхування, за різними оцінками, складає 25 — 40% від загальних показників. За оцінками експертів, в Україні застраховано лише 10% потенційних ризиків, в той час, коли в більшості країн цей показник становить 90 — 95%. Частка страхового ринку України в загальноєвропейському обсязі страхових послуг складає лише 0,05% при тому, що в Україні проживає7% населення Європи. Проте у 2009 р. вітчизняний страховий ринок в умовах посилення конкуренції з європейськими країнами не втрачав своїх позицій і мав можливість у подальшому нарощувати потенціал, поглиблюючи європейську інтеграцію. Зростання основних показників діяльності вітчизняних страховиків за 2009 рік свідчило про збереження тенденцій зростання ділової активності порівняно з 2008 роком. 1, ст. 20] Валова сума страхових премій, отриманих страховикам від страхування та перестрахування ризиків за 2009 рік, становила 24 008,6 млн. грн.. Від страхувальників — фізичних осіб надійшло 7630,4 млн. грн. (31,8% від валових премій та 48,7% від премій, отриманих від страхувальників). Більше половини (52,2%) премій від фізичних осіб надійшло за договорами страхування наземного транспорту. Така ситуація пояснюється загальнодоступною кредитною політикою банків у 2008 р. Проте вплив світової фінансово-економічної кризи в другій половині 2008 року призвів до уповільнення темпів росту основних показників діяльності вітчизняного страхового ринку. Необхідно зазначити, що поквартальний приріст страхових премій у 2009 році продовжував скорочуватися, що пояснюється впливом світової фінансово-економічної кризи. На думу фахівців, при безперервному зростанні розмірів страхових відшкодувань скорочення ринку буде становити близько 30%. Ситуація ускладнюється тим, що на страховий ринок негативно впливають банківська криза, криза фондового, валютного ринків, а також ринку нерухомості. 2, ст. 251]Основними показниками, що характеризують ефективність функціонування страхового ринку є значення валових страхових премій та страхових виплат.(рис. 1)

Рис. 1. Валові страхові премії/виплати за 1кв. 2007;2009 рр.

Показники рівнів валових і чистих виплат, на перший погляд, мають позитивну тенденцію і поступово наближаються до показників, які існують на розвинених страхових ринках Європи. Але, якщо врахувати стрімку динаміку зменшення кількості укладених договорів і надходження страхових премій, то сучасну ситуацію на страховому ринку можна визначати як кризову. У першому півріччі 2009 року страховий ринок України розвивався в умовах складної ситуації в реальному секторі економіки та при загальному спаді виробництва. За результатами І півріччя 2010 року, в більшості показників страхової діяльності відмітилися темпи спаду. У порівнянні з аналогічним періодом 2009 р. кількість укладених договорів знизилася на 15%, при чому кількість договорів, укладених з фізичними особами, знизилася на 8%. На 16% зменшилися обсяги надходжень валових страхових премій зменшився на 17%. До 10% зменшилися страхові виплати/відшкодування. Таким чином, за абсолютними значеннями страхових премій і виплат перше місце посідають добровільне майнове страхування та страхування фінансових ризиків, на другому — державне обов’язкове страхування та добровільне медичне страхування, а найменші значення цих показників характерні для недержавного обов’язкового страхування, добровільного страхування відповідальності та страхування життя. Щодо структури резервів, то у ній питома вага технічних резервів (більше 90%).

2. Основні проблеми, що стримують розвиток ринку страхових послуг Наведені в першому питанні показники свідчать про те, що на сучасному етапі страховий ринок потребує суттєвого вдосконалення. Таким чином, основними проблемами сучасного страхового ринку України є:

— суттєве зменшення попиту на страхування з боку потенційних страхувальників (загальна кількість укладених договорів у ІІ кварталі 2010 р. становила 162 417 818 договорів, що на 10% менше, ніж у І кварталі);

— відсутність нових договорів і можливості подальшого виконання своїх зобов’язань за укладеними договорами (на ринку намітилася тенденція об'єднання та злиття невеликих страховиків, скорочення витрат через реорганізацію та скорочення підрозділів, представництв, філій; протягом 2008;2010 р. скоротилося 77 філій страховиків. Їхня кількість становить 1379);

— вітчизняні страховики зіткнулися із низкою проблем щодо недостатності ліквідних активів, що необхідні, насамперед для виконання своїх зобов’язань перед страхувальниками (за результатами 2008 року три компанії були не платоспроможними — фактичний запас платоспроможності був менший за нормативний; тільки у 441 страховика був сформований гарантійний фонд на загальну суму 13,2млрд. грн., з них у 43 компаній він був меншим за 5 тис. грн.);

— неможливість повернення коштів з депозитних рахунків банків внаслідок різкого зниження ліквідності банківської системи;зниження дохідності та ліквідності цінних паперів в активах страховиків (за результатами 2008 року величина сформованих страхових резервів становила 10,9 млрд. грн. ;активи, сформовані відповідно до ст. 31 ЗУ «Про страхування», становили 23,9 млрд. грн., з них інвестовано активів у цінні папери — 9,4 млрд. грн., на банківські депозити — 6,7 млрд. грн.);

— зростання виплат страхових сум/відшкодувань та підвищення збитковості процесів страхування (наслідком зростання темпів страхових виплат при зниженні темпів росту страхових премій є погіршення загального стану забезпеченості страховиків насамперед ліквідними активами, які забезпечують формування страхових резервів);

— використання на страховому ринку різноманітних тіньових схем, маніпулювання грошовими потоками, використання страхування з метою уникнення від оподаткування.

Окрім того, українські страховики залишаються недокапіталізованими, а тому вони ще не мають змоги брати на себе такі великі ризики як аварійні, морські, ядерні, а тому змушені користуватися послугами іноземних перестрахових ринків. Негативним моментом у розвитку страхового ринку України є недостатня розвиненість інформаційної мережі, підготовки кадрів (таких як актуарії, сюрвеєри, андерайтери, страхові комісари), аудиторської служби та фінансово-кредитної системи загалом.

Офіційні дані Держфінпослуг щодо коефіцієнту ринкової концентрації в секторі загального страхування (обчислюється за першими десятьма та першими п’ятдесятьма страховиками) та в секторі страхування життя (за першим трьома та першими десятьма страховиками) наведені в табл. 1.

Роки | Загальне страхування (Non-life) | Страхування життя | |||||

Кількість страховиків | Частка перших 10 страховиків, % | Частка перших 50 страховиків, % | Кількість страховиків | Частка перших 3 страховиків, % | Частка перших 10 страховиків, % | ||

12,2 | 74,7 | 58,1 | 90,1 | ||||

12,6 | 74,4 | 52,1 | 86,4 | ||||

11,6 | 77,5 | 52,1 | 86,4 | ||||

Табл. 1. Значення показника ринкової концентрації (монополізації) ринку страхових послуг України [@, 3].

Таке співвідношення є свідченням того, що найближчими роками слід очікувати активних процесів злиття і поглинань у секторі загального страхування, оскільки поле діяльності переважної більшості страхових компаній буде дедалі звужуватися на корсть перших п’ятдесяти. Щодо ринку страхування життя, то його можна назвати помірно монополізованим.

Для наглядності сучасної ситуації на страховому ринку наведу відповідні показники з автотранспортного страхування станом на 01.07.2010р.(табл.2), оскільки авто страхування є найбільшим сегментом ринку страхових послуг, забезпечуючи 50% загального збору страхових премій[4,ст. 85].

страховий ринок послуга

Страхові компанії | Страхові премії з автотранспортного страхування (каско і відповідальності автовласників) | ||

млн. грн | % | ||

1.НАСК «Оранта» | 351,1 | 10,2 | |

2.Дженералі Гарант | 302,1 | 8,8 | |

3.АХА Group | 174,6 | 5,1 | |

4.ІНГО | 156,4 | 4,6 | |

5.Українська страхова група | 153,2 | 4,5 | |

6.Універсальна | 133,1 | 3,9 | |

7.Княжа | 113,5 | 3,3 | |

8.СГ ТАС | 111,1 | 3,2 | |

9.Просто-страхування | 105,1 | 3,1 | |

10.Провідна | 94,8 | 2,8 | |

Інші страхові компанії | 1731,9 | 50,5 | |

Загальні обсяги страхових премій у сегменті автотранспортного страхування | 3429,6 | 100.0 | |

Табл. 2. Частка перших десяти страховиків на ринку страхування України (за збором премій) за 6 місяців 2010рік.

3. Шляхи вирішення проблем та практичні рекомендації щодо подальшого розвитку страхового ринку України З метою пом’якшення впливу сучасної фінансово-економічної кризи та підвищення ефективності діяльності вітчизняного страхового ринку необхідно:

— внести зміни у нормативно-правове та законодавче забезпечення страхової діяльності в галузі підвищення вимог до ліцензійних умов, поетапного запровадження нових вимог до капіталу та активів страховика, критеріїв надійності інвестиційних інструментів страховика;

— страховикам необхідно орієнтуватися на розширення спектру пропозицій страхових продуктів, намагатися оптимізувати страховий портфель, величину власного утримання, видатки, приймати адекватні управлінські рішення;

— удосконалити систему обов’язкового страхування та методику врегулювання страхових випадків;

— підвищити ефективність використання рейтингових оцінок у регуляторних вимогах і наглядовій практиці, запровадити відповідальність рейтингових агентств за достовірність таких оцінок;

— підвищити та активізувати роль Державної комісії з регулювання ринків фінансових послуг України та професійних об'єднань у механізмі державного регулювання страхової діяльності;

— потребує вдосконалення нормативно-правове забезпечення процесів перестрахування, що особливо актуально в умовах значної тонізації вітчизняного страхового ринку. 2, ст. 253]

Окрім того, потрібно зменшити використання страхового ринку суб'єктами господарювання для оптимізації оподаткування та витоку коштів за кордон. Зважаючи на викладене, метою державної політики розвитку вітчизняного страхового ринку повинно бути трансформація страхування в ефективну складову соціального захисту населення, створення доступного і привабливого ринку страхових послуг, запровадження в Україні перевірених світовим досвідом форм і видів страхування, розвиток страхової культури населення.

Висновки Аналіз основних показників і процесів, що відбуваються на страховому ринку України виявили низку проблем, які потребують вирішення, а саме: скорочення попиту та зменшення кількості нових договорів страхування; суттєве зниження платоспроможності страховиків і, як наслідок, неможливість подальшого виконання своїх зобов’язань перед страхувальниками; недостатність ліквідних активів, неможливість повернення страхових резервів з депозитних рахунків банків; підвищення збитковості страхування внаслідок стрімкого зростання виплат страхових сум/відшкодувань;значна тінізіція страхового ринку, використання страхування з метою маніпулювання грошовими потоками, використання різноманітних тіньових схем.

Отже, ефективний ринок вітчизняного страхового ринку можливий лише за умови вдосконалення нормативно-правового та законодавчого забезпечення процесів страхування та перестрахування, підвищення ролі Державної комісії з регулювання ринків фінансових послуг України та професійних об'єднань, які відіграють значну роль в механізмі державного регулювання страхової діяльності і повинні не тільки розробити, а й ефективно впровадити антикризові заходи на страховому ринку.

Список використаної літератури

1. Страховий ринок України:стан та проблеми розвитку[Текст]/О.В. Мухіна//Фондовий ринок. — 2010. -№ 10.

2. Проблеми розвитку страхового ринку України і шляхи їх розв’язання в сучасних умовах[Текст]/Л.О. Позднякова//Актуальні проблеми економіки. — 2010. — № 6(108).

3. Інформаційні вади дослідження ступеня монополізації ринку страхових послуг України[Текст]/О.А. Гаманкова//Актуальні проблеми економіки. — 2009. — № 10(100).

4. Стан та перспективи розвитку страхового ринку України[Текст]/О. Вовчак//Світ фінансів. — 2009. — № 1(10).

5. Розвиток страхового ринку України:що?як?коли? [Текст]/О. Завада//Фінансовий ринок України. — 2009. — № 10(60).