Особливості відображення в бюджетному обліку послуг вищої освіти

ВНЗ діє одночасно на двох ринках (ринку освітніх послуг і ринку праці), проте він має один продукт — освітні послуги. О.В. Сагінова також відзначає ймовірнісний характер споживання освітньої послуги. «Пропонуючи всім студентам однієї групи одну і ту ж освітню програму, навчальний заклад випускає абсолютно різних фахівців, які відрізняються ступенем засвоєння даної програми, якістю знань… Читати ще >

Особливості відображення в бюджетному обліку послуг вищої освіти (реферат, курсова, диплом, контрольна)

ОСОБЛИВОСТІ ВІДОБРАЖЕННЯ В БЮДЖЕТНОМУ ОБЛІКУ ПОСЛУГ ВИЩОЇ ОСВІТИ

Подальший соціально-економічний розвиток України та інформатизація суспільства залежать від того, якою мірою будуть залучені інтелектуальні та творчі можливості народу, здібності кожного громадянина. Це обумовлює необхідність повноцінного задоволення потреб в освіті, передусім вищій, яка здатна створити умови та можливості для формування висококваліфікованих кадрів.

Ринок послуг вищої освіти в Україні розвивається швидкими темпами і пов’язаний як зі зростанням чисельності студентів, так і відкриттям нових вищих навчальних закладів. Тому потрібні теоретичне підґрунтя, дійовий прикладний інструментарій та обґрунтовані заходи щодо формування і реалізації управлінських дій, які спрямовані на розвиток.

Ефективний розвиток закладів ВНЗ обумовлений задоволенням потреб споживачів освітніх послуг, виходячи із кількісного та якісного оцінювання їх величини потреби за напрямами підготовки, спеціальностями, кількістю ліцензованих місць. Пріоритетом розвитку ВНЗ повинно стати максимальне задоволення потреб споживачів у послугах вищої освіти й відображення основних і додаткових освітніх послуг у системі рахунків бюджетних установ, що визначає необхідність і актуальність дослідження.

Дослідженню проблем ринку освітніх послуг та діяльності ВНЗ присвячені роботи С. Добриднєва, В. Зотова, С. Ілляшенка, О. Кратта, А. Панкрухіна, В. Сотнікова, В. Щетиніна та ін. Маркетингу освітніх послуг присвячені наукові праці Н.І. Верхоглядової, О. Кратта, Н. Криковцевої, М. Матвієва, Н. Литвинової, Т. Оболенської, М. Потєєва, І. Решетнікової, О. Сагінової. Обліку в бюджетних організаціях присвячені праці Ф. Бутинець, Р. Джога, В Матвеєва, С Свірко, Л. Сідельник. Однак у працях згаданих науковців значна кількість питань залишається відкритою для дослідження, зокрема, особливості відображення в бюджетному обліку послуг вищої освіти.

Постановка завдання:

- — розглянути структуру освіти, типи вищих навчальних закладів;

- — розробити класифікацію освітніх послуг;

- — розглянути особливості відображення в бюджетному обліку послуг вищої освіти.

Визначення потреб споживачів в освітніх послугах дозволить встановити перспективи розвитку діяльності ВНЗ та направити зусилля управлінців на їх задоволення. Освітні заклади постійно вдосконалюють управлінську діяльність та підвищують ефективність функціонування на ринку, однак відсутність орієнтованих на сферу вищої освіти діяльності науково-методичних розробок щодо максимального задоволення потреб споживачів освітніх послуг приводить до епізодичного використання окремих елементів досліджень, що не дає відчутних результатів.

А.В. Никифоров стверджує, що послуги — це «види діяльності, робіт, у процесі виконання яких не створюється новий матеріально-речовий продукт, але змінюється якість уже наявного, раніше створеного продукту. Послуги — це блага, що надаються не в речовій формі, а у формі діяльності. Саме надання послуг створює бажаний результат» [1, с. 56]. Із цим твердженням ми цілком погоджуємося.

За визначенням О. А. Горленко, послуга — «вид діяльності чи благ, коли одна сторона може запропонувати іншій і коли за своїми властивостями не невідчутна і не накопичується у власності клієнта» [2]. Ми погоджуємося з цією думкою тільки частково в тому, що послуги є невідчутними.

Одним із різновидів послуг є його специфічний сектор — освіта. Підтвердженням того, що освіта належить до сфери послуг, є Класифікатор видів економічної діяльності, за якою Державний комітет статистики України веде статистичне спостереження за діяльністю підприємств сфери послуг. Українське законодавство також констатує приналежність освітньої діяльності до сфери послуг, а її зміст вважає «направленим на цілі та потреби суспільства системи знань, умінь, навичок» [3, с. 2].

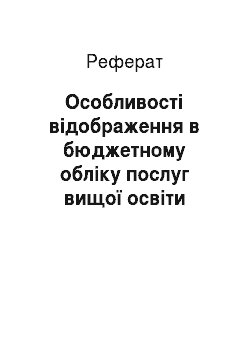

Система освіти складається з навчальних закладів, наукових, науково-методичних і методичних установ, науково-виробничих підприємств, державних і місцевих органів управління освітою та самоврядування в галузі освіти [3]. У ролі суб'єктів, що формують пропозицію, виробництво, продаж освітніх послуг, виступають заклади освіти. Відповідно до існуючих напрямів освітньої діяльності в Україні діють вищі навчальні заклади I-IV рівнів акредитації (р. а.) таких типів: університет, академія, інститут, консерваторія, коледж, технікум (рис. 1).

Освітні послуги володіють усіма властивостями, що характеризують послугу взагалі як таке поняття. У спеціальній економічній літературі зустрічаються різні, часто різнопланові, визначення освітньої послуги.

Освітня послуга, як стверджує С. А. Момонт, це — «комплекс учбової та наукової інформації, що передається громадянинові у вигляді суми знань загальноосвітнього і спеціального характеру, а також практичних навичок для їх подальшого застосування» [5, с. 3−12].

Під продуктом або результатом роботи освітньої установи зазвичай розуміють освітні послуги.

На думку В. М. Жучкова, існують два основні підходи до тлумачення поняття «освітня послуга». Згідно з першим, освітня послуга розглядається як результат взаємодії між суб'єктами освітнього процесу, при цьому цільова функція цієї взаємодії задається ззовні освітньою системою. Другий підхід визначає освітню послугу як спосіб задоволення освітніх і професійних потреб студентів [6, с. 2−5].

Розглядаючи поняття освітньої послуги, О.В. Сагінова вважає: «Продуктом основної діяльності ВНЗ виступає освітня програма — комплекс освітніх послуг, націлений на зміну освітнього рівня або професійної підготовки споживача та забезпечений відповідними ресурсами освітньої організації» [7, с. 48−59]. освітня послуга класифікація облік Навчальний заклад не пропонує на ринку окремі освітні послуги у вигляді лекцій, семінарів і т. ін., він пропонує цілі комплекси послуг, об'єднані єдиним завданням і забезпечених відповідними ресурсами.

![Структура освіти, типи вищих навчальних закладів (розроблено автором за джерелом [3-4]).](/img/s/9/81/2110081_1.jpg)

Рис. 1. Структура освіти, типи вищих навчальних закладів (розроблено автором за джерелом [3−4])

ВНЗ діє одночасно на двох ринках (ринку освітніх послуг і ринку праці), проте він має один продукт — освітні послуги. О.В. Сагінова також відзначає ймовірнісний характер споживання освітньої послуги. «Пропонуючи всім студентам однієї групи одну і ту ж освітню програму, навчальний заклад випускає абсолютно різних фахівців, які відрізняються ступенем засвоєння даної програми, якістю знань, особистою орієнтацією. Тому на ринку праці ВНЗ виступає виробником не випускників, а освітніх програм у тому вигляді, в якому вони засвоєні його випускниками» [7, с. 49−51].

Результатом освітніх послуг є інвестування у власну освіту, оскільки витрати (фінансові, часові), що їх зазнав споживач протягом навчання, будуть компенсовані в майбутньому збільшенням доходів.

Для визначення найбільш важливих характеристик освітніх послуг та кращого їх розуміння необхідно подати класифікацію освітніх послуг.

Однією з можливих класифікацій послуг є класифікація за ступенем відчутності, за якою В. Д. Маркова класифікує послуги, виходячи з критерію їх відчутності або ступеня матеріальності. Головне в цій класифікації - «на кого (на що) спрямовані послуги і чи є вони відчутними» [8, с. 24−25]. Освіта є найбільш нематеріальна послуга за відчуттям і являє собою вид послуги, що направлена на свідомість людини.

За класифікацією К. Лавлока, освітні послуги як товар можуть характеризуватися таким чином [9, с. 36]:

- — вловимі дії, спрямовані на розум людей;

- — тривалі відносини між фірмою та клієнтом (до шести років);

- — висока інтенсивність контакту виробника та споживача послуги;

- — низький рівень стандартизації послуги;

- — висока роль персоналу як складової послуги.

Постановою КМУ від 20.01.97 р. № 38 [10] затверджено перелік платних послуг, що їх можуть надавати державні навчальні заклади. Це послуги у сфері освітньої діяльності, міжнародного співробітництва, охорони здоров’я та дошкільного виховання, фізичної культури та спорту, туризму й екскурсій, окрім того, побутові, транспортні, житлово-комунальні та інші послуги. Відповідно до цього переліку в умовах, що склалися, вищий навчальний заклад виступає сьогодні своєрідним багатопрофільним підприємством.

Ми погоджуємось із підходом до класифікації освітніх послуг відповідно до напрямів підготовки та за способом виявлення певних тенденцій у розвитку нематеріальної сфери на основі різних форм власності, що дозволяє визначити пропорції платних та безкоштовних послуг, мати чітку картину про розміри особистого і колективного споживання послуг (рис. 2).

![Класифікація освітніх послуг (доповнено на основі [3; 4]).](/img/s/9/81/2110081_2.jpg)

Рис. 2. Класифікація освітніх послуг (доповнено на основі [3; 4])

Нами здійснена класифікація освітніх послуг відповідно до напрямів підготовки: дошкільна підготовка; загальноосвітня; професійна; вузівська; перепідготовка; додаткові освітні послуги; підвищення кваліфікації; післявузівське навчання.

Значення освіти у відтворювальному процесі полягає насамперед у тому, що вона виконує пізнавальну, методологічну, практичну функції. Разом із тим освіта здатна забезпечити як гармонізацію інтересів у суспільстві, так і створити нерівність. Остання тенденція може набрати прискорення в державі, що вимагає «відповідних законодавчих впливів щодо врегулювання механізму надання передусім платних послуг закладами освіти всіх рівнів, забезпечення доступності освіти, зокрема вищої, для всіх верств населення тощо» [11].

Додаткові освітні послуги у бюджетних установах відображаються як плата за послуги спеціального фонду у класі 7 «Доходи» на субрахунках [12]: 711 — доходи за коштами, отриманими як плата за послуги спеціального фонду; 712 — доходи за іншими джерелами власних надходжень бюджетних установ; 713 — доходи за іншими надходженнями спеціального фонду; 714 — кошти батьків за надані послуги; 715 — доходи, спрямовані на покриття дефіциту загального фонду; 716 — доходи за витратами майбутніх періодів; 741 — інші доходи бюджетних установ.

До спеціальних коштів належать надходження від надання платних послуг. Нормативно-правовим актом є Положення про порядок ліцензування підприємницької діяльності, затверджене постановою Кабміну України від 03.07.98 р № 1020 і Перелік платних послуг, що можуть надаватися бюджетними установами, які також затверджуються Кабміном України, це:

- · навчання студентів;

- · здобуття другої вищої освіти;

- · післядипломна освіта;

- · прийняття кандидатських екзаменів;

- · проживання в гуртожитках.

Нарахування плати за послуги, надання яких пов’язане з виконанням основних функцій та завдань бюджетної установи, від господарської або виробничої діяльності визначені переліком послуг, що можуть надаватися бюджетними установами за плату для відповідної галузі і відображається у системі рахунків наступним чином: Д-т 364, 674 — К-т 711, 714, 741.

Отже, у ролі суб'єктів, що формують пропозицію, виробництво, продаж освітніх послуг, виступають заклади освіти. Відповідно до існуючих напрямів освітньої діяльності в Україні діють вищі навчальні заклади I-IV рівнів акредитації (р. а.) таких типів: університет, академія, інститут, консерваторія, коледж, технікум.

Здійснена класифікація освітніх послуг відповідно до напрямів підготовки різних форм власності. На відміну від існуючих, автором було доповнено класифікацію такими напрямами підготовки — додаткові освітні послуги, супутні освітні послуги.

Нарахування плати за послуги вищої освіти (основні, додаткові, супутні послуги) у бюджетних установах відображаються як плата за послуги спеціального фонду у класі 7 «Доходи» на відповідних субрахунках.

Бібліографічні посилання і примітки

- 1. Никифорова А. А. Рынок труда: занятость и безработица / А. А. Никифорова. — М.: Международные отношения, 1991. — 184 с.

- 2. Горленко О. А. Качество образовательных услуг в высшем учебном заведении. Сертификация и управление качеством продукции / О. А. Горленко.

- 3. Закон України «Про освіту» [Електронний ресурс]. — Режим доступу: http://www.mon.gov.ua.

- 4. Закон України «Про вищу освіту» від 17 січня 2002 року № 2984-ІІІ // Відомості Верховної Ради України. — 2002. — № 20. — С. 134.

- 5. Момонт С. А. Сфера образования как многоуровневая маркетинговая система / С. А. Момонт // Маркетинг в России и за рубежом. — 2001. — № 5. — С. 3−12.

- 6. Жучков В. М. Характеристика макрои микромаркетинговой среды образовательных услуг для студентов педвузов / В. М. Жучков // Наука и школа. — 2000. — № 4. — С. 2−5.

- 7. Сагинова О. В. Маркетинг образовательных услуг / О. В. Сагинова // Маркетинг в России и за рубежом. — 1999. — № 1. — С. 48−59.

- 8. Маркова В. Д. Маркетинг услуг / В. Д. Маркова. — М.: Финансы и стат., 1996. — 126 с.

- 9. Lovelock C.H. Classifying Services to Gain Strategic Marketing Insights // Journal of Marketing. — 1983. — Vol. 47. — № 3.

- 10. Постанова КМУ «Про перелік платних послуг, що можуть надаватися вищими навчальними закладами» від 20.01.97 р. № 38 [Електронний ресурс]. — Режим доступу: http://www.rada.gov.ua.

- 11. Романов А. Н. Маркетинг / А. Н. Романов, Ю. Ю. Корлюгов, С. А. Красильников; под ред. А. Н. Романова. — М.: Банки и биржи, ЮНИТИ, 1996. — 560 с.

- 12. Наказ Головного управління Державного казначейства України, Міністерства фінансів України від 10.12.1999 р. № 144 «Про затвердження Плану рахунків бухгалтерського обліку бюджетних установ» .