Загальні підходи до формування та розподілу прибутку

До інших операційних витрат включаються: витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»; собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс… Читати ще >

Загальні підходи до формування та розподілу прибутку (реферат, курсова, диплом, контрольна)

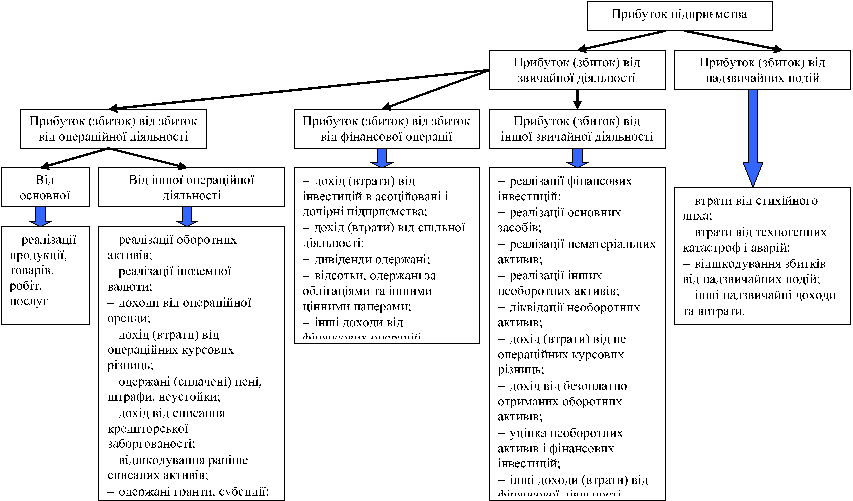

Трансформація обліку до міжнародної практики вплинула на порядок визначення прибутку підприємств. На рисунку 1.2 показано схему формування прибутку підприємства з урахуванням змін у бухгалтерському обліку та звітності. Облік і визначення фінансових результатів — прибутку (збитку) здійснюється за такими видами діяльності підприємства: звичайна діяльність, у тому числі операційна, та інша звичайна діяльність; діяльність, пов’язана з виникненням надзвичайних подій. У свою чергу, операційна діяльність поділяється на основну та іншу операційну діяльність.

Отримання прибутку від реалізації продукції (товарів, робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку.

Реально формування прибутку на підприємстві відбувається) міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою відвантаження продукції (товарів).

Рисунок 1.2. Структурно-логічна схема формування прибутку підприємства відповідно до П© БОза датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

Однак незалежно від визначення моменту реалізації в законодавчих актах реальне формування на підприємстві прибутку від реалізації продукції має місце тільки за умови, коли така відбувається насправді, тобто коли кошти від покупця надходять на банківський рахунок постачальника.

Визначення моменту реалізації за датою відвантаження товарів і встановлення податкових зобов’язань підприємств згідно з цією датою може призводити до використання оборотних коштів підприємств на сплату податків, погіршання їхнього фінансового стану.

На рисунку 1.3 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації.

Рисунок 1.3. Структурно-логічна схема формування прибутку від реалізації продукції.

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни обсягу виробництва продукції); витрати на зберігання продукції, інші витрати (за зміни залишків нереалізованої продукції).

Істотний вплив на обсяг реалізації продукції, а також і на прибуток від реалізації справляє розмір прибутку, що включається в ціну виробів. За умов формування ринкової економіки державного регулювання рентабельності продукції, як правило, уже нема. Отже, створюється можливість збільшення прибутку підприємства за рахунок збільшення частки прибутку в ціні окремих виробів. Цьому сприяє брак належної конкуренції, монопольне становище деяких підприємств у виробництві та реалізації багатьох видів продукції. Отже, можна зробити висновок, що можливості підприємств впливати на обсяг прибутку від реалізації, змінюючи обсяги виробництва продукції, залишки нереалізованої продукції, її рентабельність, є досить суттєвими [31].

Розглянемо вплив на формування прибутку собівартості продукції (робіт, послуг). Собівартість є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Є певні особливості у формуванні собівартості продукції (робіт, послуг) залежно від сфери діяльності, галузі господарства.

Узагальнено можна дати таке визначення собівартості. Собівартість продукції (робіт, послуг) — це виражені в грошовій формі поточні витрати підприємства на їх виробництво (виконання).

Витрати на виробництво продукції утворюють виробничу собівартість. Як уже було сказано, підприємство може суттєво впливати на формування собівартості. Однак при цьому необхідно взяти до уваги таке.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

ѕ прямі матеріальні витрати;

ѕ прямі витрати на оплату праці;

ѕ інші прямі витрати;

ѕ змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються у порядку, викладеному в пункті 11 П© БО 16.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.

До складу загальновиробничих витрат включаються: витрати на управління виробництвом; амортизація основних засобів загальновиробничого (цехового, дільничого, лінійного) призначення; витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; витрати на вдосконалення технології й організації виробництва; витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень; витрати на обслуговування виробничого; витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища; інші витрати.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством.

До складу витрат на збут у торговельних організаціях включаються витрати обігу, за винятком витрат, наведених у пунктах 18, 20 і 27 П© БО 16.

До інших операційних витрат включаються: витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»; собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти; собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією; сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів; втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства); втрати від знецінення запасів; нестачі й втрати від псування цінностей; визнані штрафи, пеня, неустойка; витрати на утримання об'єктів соціально-культурного призначення; інші витрати операційної діяльності.

Витрати операційної діяльності групуються за такими економічними елементами:

ѕ матеріальні затрати;

ѕ витрати на оплату праці;

ѕ відрахування на соціальні заходи;

ѕ амортизація;

ѕ інші операційні витрати.

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов’язані із запозиченнями.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства, які обліковуються методом участі в капіталі. Приклад розрахунку втрат від участі в капіталі наведено в додатку 2 до П© БО 16.

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов’язані безпосередньо з виробництвом та/або реалізацією продукції (товарів, робіт, послуг). До таких витрат належать:

ѕ собівартість реалізованих фінансових інвестицій (балансова вартість та витрати, пов’язані з реалізацією фінансових інвестицій);

ѕ собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов’язані з реалізацією необоротних активів);

ѕ собівартість реалізованих майнових комплексів;

ѕ втрати від неопераційних курсових різниць;

ѕ сума уцінки необоротних активів і фінансових інвестицій;

ѕ витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо);

ѕ залишкова вартість ліквідованих (списаних) необоротних активів;

ѕ інші витрати звичайної діяльності.

Податки на прибуток визнаються витратами згідно з Положенням (стандартом) бухгалтерського обліку 17 «Податок на прибуток».

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Приклад розрахунку для включення до фінансової звітності втрат від надзвичайних подій наведено в додатку 3 до цього Положення (стандарту).

Вплив підприємств на названі елементи витрат є обмеженим. Однак і він можливий через належне управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, що належать підприємству, їх структура і джерела формування. У Законі «Про оподаткування прибутку підприємств» від 22 травня 1997 року і прийнятих до нього доповненнях не згадується категорія «собівартість», бо розрахунок оподаткованого прибутку базується на обчисленні валового доходу і його наступному коригуванні. Однак з цього не слід робити висновку про ліквідацію собівартості як показника діяльності підприємства, що поспішили оголосити деякі економісти після прийняття названого закону.

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості, є важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво продукції. Для цього необхідно знати: повний перелік указаних витрат; особливості складу і формування витрат з урахуванням сфери й галузі діяльності підприємства [31].

Управління формуванням прибутку від реалізації продукції (товарів, робіт, послуг) передбачає розрахунок його планового обсягу. Планування, прогнозування суми прибутку суб'єктів господарювання необхідне для складання поточних і перспективних фінансових планів.

Визначення суми прибутку від реалізації продукції (товарів, робіт, послуг) має певні особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери, торгівлі, сфери послуг.

У виробничій сфері є особливості в розрахунках прибутку від реалізації продукції промисловими і сільськогосподарськими підприємствами, будівельними організаціями, підприємствами транспорту. У сфері послуг будуть особливості визначення прибутку від надання послуг комерційними банками, страховими компаніями, інвестиційними фондами, підприємствами торгівлі.

На підприємствах виробничої сфери можуть бути використані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показником витрат на одну гривню продукції, економічний (аналітичний) метод.

Метод прямого розрахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються. Для розрахунку необхідні такі вихідні дані: перелік і кількість продукції відповідної номенклатури (асортименту), що планується до виробництва і реалізації, собівартість одиниці продукції.

Цей метод розрахунку застосовується за відносно невеликого асортименту продукції. Метод достатньо точний, але надто трудомісткий, коли реалізується великий асортимент продукції. Крім того, він не дає можливості визначити вплив на прибуток окремих факторів.

Розрахунок прибутку на підставі показника витрат на 1 грн продукції. Це укрупнений метод. Може застосовуватись по підприємству в цілому за розрахунку прибутку від випуску, реалізації всієї продукції. Передбачається використання даних про виробничі витрати та реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді.

Економічний (аналітичний) метод. Може використовуватися для розрахунку прибутку від випуску (реалізації) продукції. Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, а й вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня оптових цін і рентабельності продукції; асортименту та якості продукції. Розрахунок прибутку цим методом здійснюється окремо за порівнянною і непорівнянною продукцією в плановому періоді. Порівнянна продукція — це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція — це продукція, що не вироблялася на підприємстві в попередньому періоді [31].

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

ѕ визначається очікуваний базовий прибуток і базова рентабельність продукції;

ѕ порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

ѕ виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

ѕ розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Розрахунок базового прибутку здійснюється на підставі звітних або очікуваних даних за попередній період. Базовий прибуток — це прибуток від випуску (реалізації) продукції в періоді, що передував плановому. За його розрахунку здійснюється коригування звітного, очікуваного прибутку з урахуванням чинників, що на нього вплинули тоді, але не діятимуть у періоді, що планується: зміна оптових цін, припинення випуску окремих видів продукції, зміна рентабельності окремих видів продукції, зниження їх собівартості. Від точного розрахунку базового прибутку залежить точність усіх наступних розрахунків.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні вихідні дані. За браком таких прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

Слід зазначити, що в тому разі, коли розрахунок прибутку розглянутими вище методами здійснений виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції. При цьому враховується обчислена сума прибутку від випуску продукції, а також зміна прибутку в залишках нереалізованої продукції. Може бути використана така формула розрахунку:

Прп = Пзпп + Пвп — Пзкп (1.1).

де Прп — прибуток від реалізації продукції;

Пзпп — прибуток у залишках нереалізованої продукції на початок планового періоду;

Пвп — прибуток від випуску продукції;

Пзкп — прибуток у залишках нереалізованої продукції на кінець планового періоду.

Прибуток у залишках нереалізованої продукції можна розраховувати за методом прямого розрахунку, якщо є відповідні вихідні дані. Проте, як правило, дуже складно визначити асортимент, перелік виробів у залишках, особливо на кінець періоду, що планується. Тому частіше прибуток у залишках нереалізованої продукції розраховується за показником рентабельності продукції. При цьому прибуток у залишках нереалізованої продукції на початок планового періоду обчислюється множенням собівартості цих залишків на середню рентабельність продукції на підприємстві в попередньому періоді (або в четвертому кварталі попереднього року за розрахунку прибутку на плановий рік). Прибуток у залишках нереалізованої продукції на кінець планового періоду можна розрахувати множенням їхньої собівартості на середню рентабельність продукції на підприємстві в період, що планується (або в четвертому кварталі планового року за розрахунку прибутку на плановий рік).

Із розглянутих методів обчислення прибутку метод прямого розрахунку практично може бути використаний на підприємствах різних сфер діяльності і галузей економіки. Щодо аналітичного методу розрахунку і методу з використанням показника витрат на 1 грн продукції, то методологія й окремі положення можуть бути застосовані також і на підприємствах сфери послуг [31].

Абсолютна сума прибутку, отримана підприємством, у тому числі прибуток від основної діяльності, є дуже важливими показниками. Однак вони не можуть характеризувати рівень ефективності господарювання. За інших однакових умов більшу суму прибутку отримає підприємство, яке володіє більшим капіталом, використовує більше живої і матеріалізованої праці, більше виробляє і реалізує продукції (робіт, послуг). Прибуток — це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує його винагороду за ризик підприємницької діяльності. Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти зі здійсненими витратами. По-перше, витрати можна розглядати як поточні витрати діяльності підприємства, тобто собівартість продукції (робіт, послуг). Тут можливі різні варіанти визначення поточних витрат і прибутку, що використовуються у розрахунках.

По-друге, витрати можна розглядати як авансовану вартість (авансований капітал) для забезпечення виробничої та фінансово-господарської діяльності підприємства. Тут також можливі різні варіанти визначення авансованої вартості й визначення прибутку, що береться для розрахунків.

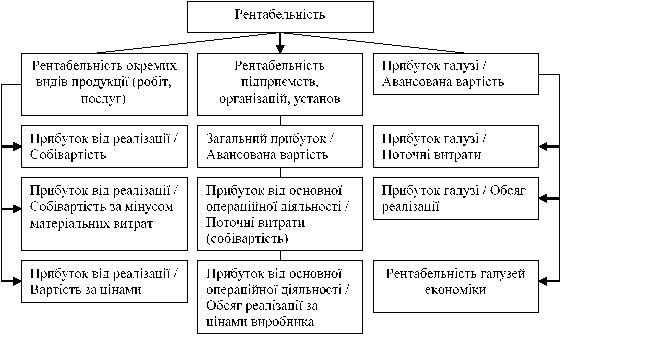

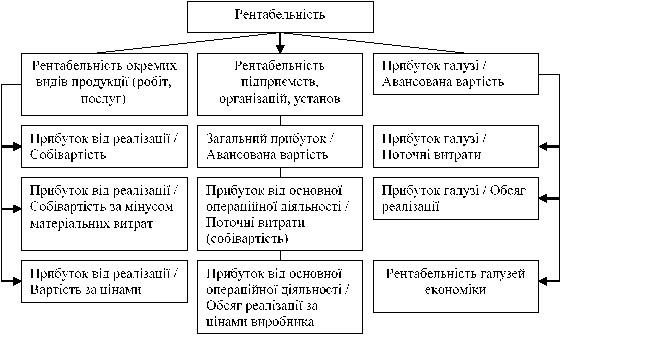

Співвідношення прибутку з авансованою вартістю або поточними витратами характеризує таке поняття, як рентабельність. У найширшому, найзагальнішому розумінні рентабельність означає прибутковість або дохідність виробництва і реалізації всієї продукції (робіт, послуг) чи окремих видів її; дохідність підприємств, організацій, установ у цілому як суб'єктів господарської діяльності; прибутковість різних галузей економіки. Рентабельність безпосередньо пов’язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність — це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках. Різні варіанти рішень, що приймаються при визначенні прибутку, поточних витрат, авансованої вартості, для розрахунку рентабельності, зумовлюють наявність значної кількості показників рентабельності. На рисунку 1.4 наведено класифікацію показників рентабельності. Обчислення рентабельності окремих видів продукції (робіт, послуг) може грунтуватися на показниках прибутку від їх випуску або реалізації. При цьому поточні витрати можуть братися в таких варіантах: собівартість продукції (виробнича); собівартість продукції за виключенням матеріальних витрат (заново створена вартість); вартість продукції в цінах виробника (вартість за мінусом непрямих податків).

Рисунок 1.4. Класифікація показників рентабельності.

Для розрахунку рівня рентабельності підприємств можуть використовуватися: загальний прибуток; прибуток від реалізації продукції (робіт, послуг), тобто від основної діяльності. При цьому прибуток зіставляється з авансованою вартістю, яку можна визначати в різних варіантах (весь капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал).

Прибуток є важливим показником ефективності виробничо-господарської діяльності, а також джерелом формування централізованих і децентралізованих фінансових ресурсів. Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи. Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому. Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох, чинників. Істотне значення при цьому має податкова політика держави щодо суб'єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об'єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Другий етап — це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

У фінансовій політиці підприємства важливе місце займає розподіл і використання одержуваного прибутку як основного джерела фінансування інвестиційних потреб і задоволення економічних інтересів власників (інвесторів).

Із загального прибутку сплачується податок згідно з умовами, передбаченими законодавством про оподаткування прибутку підприємств. Прибуток, що залишився після оподаткування (чистий прибуток), поступає в повне розпорядження підприємства та використовується згідно з його статутом і рішеннями власників.

Відповідно до принципових (головних) напрямів використання цей прибуток можна розділити на дві частини:

- 1) прибуток, що спрямовується за межі підприємства у вигляді виплат власникам корпоративних прав, персоналу підприємства за результатами роботи (як заохочувальний захід), на соціальну підтримку тощо (розподілений прибуток);

- 2) прибуток, що залишається на підприємстві і є фінансовим джерелом його розвитку (нерозподілений прибуток). Останній спрямовується на створення резервного та інвестиційного фондів. Резервний фонд є фінансовим компенсатором можливих відхилень від нормального обороту коштів або джерелом покриття додаткової потреби в них. Його формування є обов’язковим для господарських товариств, орендних підприємств, кооперативів.

Цю загальну схему розподілу прибутку можна конкретизувати стосовно підприємств із різними організаційно-правовими формами. Це стосується насамперед акціонерних товариств (підприємств). Як відомо, власники акцій одержують частину корпоративного прибутку у вигляді дивідендів (доходу інвесторів на вкладений капітал). Щодо акціонерного підприємства дивіденди можна розглядати як плату за залучений від продажу акцій капітал.

З реформуванням бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів відбуваються зміни в розподілі й використанні прибутку підприємств (рисунок 1.5).

Рисунок 1.5. Структурно-логічна схема розподілу і використання прибутку підприємства відповідно до національних положень (стандартів) бухгалтерського обліку Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку. Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше. Передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання.

Розподіл прибутку на виплату дивідендів та інвестування є фінансовою проблемою, яка істотно та неоднозначне впливає на фінансову стабільність і перспективи розвитку підприємства. Спрямування достатньої суми прибутку на виплату дивідендів і високий рівень таких збільшують попит на акції та підвищують їхній ринковий курс. Водночас обмежується власне джерело фінансування, ускладнюється розв’язання завдань перспективного розвитку підприємства.

Зрозуміло, що низький рівень дивідендів призводить до протилежних наслідків. З урахуванням цих обставин акціонерне товариство (підприємство) мусить вибирати таку дивідендну політику, яка відповідала б конкретним умовам його діяльності.

Основними варіантами дивідендної політики можуть бути: 1) виплата постійного рівня дивідендів протягом кількох років; 2) виплата дивідендів зі щорічним певним зростанням; 3) спрямування на дивіденди встановленої (нормативної) частки чистого прибутку; 4) виплата дивідендів із залишку прибутку після фінансування інвестиційних потреб; 5) виплата дивідендів не грошима, а додатковим випуском акцій. Кожний з цих варіантів має свої переваги й недоліки і застосовується, як правило, не постійно, а в межах певного перспективного періоду з урахуванням економічної кон’юнктури та фінансового стану підприємства.

Розподіляючи прибуток підприємства, величину дивіденду у відсотках (d) визначають за формулою:

d = Пд / Кст *100 (1.2).

де Пд — частина прибутку, що спрямовується на виплату дивідендів;

Кст — статутний капітал (фонд) підприємства.

Абсолютна сума дивідендів у розрахунку на одну акцію (D) відповідно становитиме.

D =Пд / Na (1.3).

де Na — кількість акцій, що формує величину статутного капіталу (кількість проданих акцій).

Частина прибутку, що спрямовується на виплату дивідендів, визначається відповідно до вибраного варіанта дивідендної політики. Досвід зарубіжних корпорацій свідчить, що частка величини Пд у чистому прибутку коливається в межах 30−70%. Якщо вона менша за 30%, то виплати вважаються заниженими, а коли її відносний розмір більший за 70% - завищеними.

Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

- 791 «Результат основної діяльності»,

- 792 «Результат фінансових операцій»,

- 793 «Результат іншої звичайної діяльності»,

- 794 «Результат надзвичайних подій».

По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

- — собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації);

- — адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»);

- — витрати на збут (з кредита рахунка 93 «Витрати на збут»);

- — належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44 «Нерозподілені прибутки (непокриті збитки)» записом:

— на суму одержаного прибутку:

Д-т рах. 791 «Результат основної діяльності»;

К-т рах. 441 «Прибуток нерозподілений»;

— на суму збитку:

Д-т рах. 442 «Непокриті збитки»;

К-т рах. 791 «Результат основної діяльності».

Формування фінансових результатів основної діяльності підприємства в системі рахунків можна відобразити за такою схемою:

Субрахунок 792 «Результат фінансових операцій» призначений для визначення фінансових результатів (прибутку, збитку) від фінансових операцій підприємства за звітний період.

На кредит субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують:

- — в кореспонденції з дебетом рахунка 72 «Доход від участі в капіталі»; - доход від участі в капіталі (доход від інвестицій в асоційовані підприємства, в дочірні підприємства, від спільної діяльності);

- — в кореспонденції з дебетом рахунка 73 «Інші фінансові доходи» — інші фінансові доходи (дивіденди, одержані від інших підприємств; відсотки, одержані за облігаціями чи іншими цінними паперами, інші доходи від фінансових операцій).

На дебет субрахунка 792 «Результат фінансових операцій» наприкінці звітного періоду списують:

- — в кореспонденції з кредитом рахунка 95 «Фінансові витрати» — фінансові витрати (нараховані відсотки за користування кредитами банків, за договорами кредитування, фінансового лізингу; витрати, пов’язані з випуском, утриманням і обігом власних цінних паперів та ін.);

- — в кореспонденції з кредитом рахунка 96 «Втрати від участі в капіталі» — втрати від Інвестицій в асоційовані підприємства, від спільної діяльності, від інвестицій в дочірні підприємства тощо.

Фінансовий результат (прибуток, збиток), визначений за даним субрахунка 792 «Результат фінансових операцій» (порівнянням кредитового і дебетового обороту), списується відповідними записами на рахунок 44 «Нероз поділені прибутки (непокриті збитки)».

Субрахунок 793 «Результат іншої звичайної діяльності призначений для визначення фінансових результатів іншої звичайної діяльності.

На кредит субрахунка 793 в кореспонденції з дебетом рахунка 74 «Інші доходи» списують доходи від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, від неопераційної курсової різниці, від безоплатно одержаних активів та від іншої звичайної діяльності (зокрема, від списання кредиторської заборгованості по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнана доходом, та ін.).

На дебеті субрахунка 793 «Результат іншої звичайної діяльності» в кореспонденції з кредитом рахунка 97 «Інші витрати» списують витрати, які виникли в процесі звичайної діяльності (крім фінансових витрат), але які не пов’язані з виробництвом або реалізацією основної продукції (товарів) та послуг (зокрема, собівартість реалізованих фінансових інвестицій, необоротних активів, майнових комплексів, втрати від неопераційних курсових різниць і від уцінки необоротних активів і фінансових інвестицій та інші витрати звичайної діяльності).

Фінансовий результат (прибуток, збиток), визначений за даними субрахунка 793 «Результат іншої звичайної діяльності», відповідними запасами списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

За даними субрахунка 794 «Результат надзвичайних подій» визначають прибуток (збиток) від надзвичайних подій. На кредит цього субрахунка в кореспонденції з дебетом рахунка 75 «Надзвичайні доходи» списують доходи, одержані від надзвичайних подій (суми відшкодованих збитків від надзвичайних подій), а на дебет (у кореспонденції з кредитом рахунка 99 «Надзвичайні витрати») — втрати від надзвичайних подій (втрати від стихійного лиха, техногенних катастроф, аварій, пожежі тощо).

Сальдо субрахунка 794 «Результат надзвичайних подій» наприкінці звітного періоду списують відповідним записами на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Таким чином на рахунку 44 «Нерозподілені прибутки (непокриті збитки)» формуються фінансові результати від усіх видів діяльності підприємства за звітний період — основної діяльності, фінансових операцій та надзвичайних подій.

Фінансові результати від усіх видів діяльності (основної діяльності, фінансових операцій, надзвичайних подій), як зазначалося раніше, наприкінці звітного періоду списуються на фінансово-результатний рахунок 44 «Нерозподілені прибутки (непокриті збитки)», який ведеться за субрахунками:

ѕ 441 «Прибуток нерозподілений»,.

ѕ 442 «Непокриті збитки»,.

ѕ 443 «Прибуток, використаний у звітному періоді».

Згідно із законодавством одержаний підприємством прибуток на субрахунку 441 «Прибуток нерозподілений» відображається наростаючим підсумком з початку року і до кінця року показується нерозподіленим. Використання одержаного прибутку протягом року відображається на дебеті субрахунка 443 «Прибуток, використаний у звітному періоді» в кореспонденції з кредитом рахунків:

ѕ 40 «Статутний капітал» (на суму прибутку, використаного на збільшення статутного капіталу);

ѕ 43 «Резервний капітал» (на суму прибутку, використаного на створення або поповнення резервного капіталу);

ѕ 67 «Розрахунки з учасниками» (на суму дивідендів, нарахованих акціонерам за простими і привілейованими акціями, а також нарахованої належної суми прибутку учасникам, які вибувають).

Субрахунок 443 «Прибуток, використаний у звітному періоді» — активний; виконує функцію регулювального контрарного рахунка по відношенню до пасивного субрахунка 441 «Прибуток нерозподілений». Ведення цього субрахунка забезпечує інформацію на будь-яку звітну дату про суму одержаного з початку року прибутку (за даними субрахунка 441), суму використаного прибутку (за даними субрахунка 443) і суму невикористаного прибутку, що залишилася на звітну дату в господарському обороті підприємства (як різниця між залишками зазначених субрахунків).

При складанні річного звіту сума використаного прибутку списується на зменшення нерозподіленого прибутку записом по дебету субрахунка 441 «Прибуток нерозподілений» і кредиту субрахунка 443 «Прибуток, використаний у звітному періоді».

У бухгалтерському балансі, складеному на 1 січня наступного за звітним року, по статті «Нерозподілені прибутки (непокриті збитки)» відображається сума невикористаного на цю дату прибутку (або непокритого збитку).

Збитки підприємства, облік яких ведеться на активному субрахунку 442 «Непокриті збитки», за рішенням керівника (власника) підприємства списуються за рахунок нерозподіленого прибутку або резервного капіталу, що в бухгалтерському обліку відображається записом по кредиту субрахунка 442 «Непокриті збитки» І дебету відповідно рахунків: 441 «Прибуток нерозподілений» або 43 «Резервний капітал» (залежно від джерела покриття збитків підприємства).

З аналізу сучасної ситуації з формуванням та розподілом прибутку та її ретроспективи можна сказати, що в цьому напрямку є над чим працювати і найкращим варіантом буде логічне поєднання елементів колишньої системи формування та розподілу прибутку з найкращими елементами сучасної.