Аналіз факторів, що впливають на інвестиційну привабливість підприємства

Ситуація частково зміниться, якщо при нарахуванні податків враховуються фінансові витрати на обслуговування боргів. Тоді за рахунок податкової економії реальна ставка проценту за кредити зменшиться порівняно з контрактною і буде рівна Спп (1-Ко). В таких випадках формулу ефекту фінансового важеля зручно використовувати у слідуючому вигляді: Ефект фінансового важеля показує, на скільки процентів… Читати ще >

Аналіз факторів, що впливають на інвестиційну привабливість підприємства (реферат, курсова, диплом, контрольна)

Аналіз факторів зводиться до визначення загальної рентабельності інвестованого капіталу, рентабельності позичкового капіталу і рентабельності власного капіталу.

Загальна рентабельність інвестованого капіталу — відношення загального обсягу прибутку суми інвестованого капіталу (до сплати податків і після сплати податків) вираховується за формулами:

а) до сплати податків.

(2.4).

де Сд — ставка доходності на інвестований капітал до сплати боргів;

Пв — прибуток виробничий до виплати податків і процентів за позики;

Кв — капітал власний;

Кп — капітал позичковий.

б) після сплати податків.

(2.25).

де Пч — прибуток чистий після виплати податків і процентів;

Фв — фінансові витрати на обслуговування кредиторської заборгованості (проценти за кредити і позики).

Рентабельність позичкового капіталу (Ркп) — відношення маси прибутку, яку видає підприємець кредиторам, до суми інвестованого ним капіталу — вираховується за формулою:

Ркп = Спп = (ПР: БЗ) * 100, (2.26).

де Спп — ставка позичкового проценту, передбачена договором;

ПР — сума процентів, виплачених підприємством за кредити інвесторам;

БЗ — середньорічна сума боргових зобов’язань (включає борги, кредити, позики та інші борги постачальникам та кредиторам).

Обчислена за цим способом рентабельність позичкового капіталу не враховує податкову економію, яка зменшує реальну вартість боргів (табл. 2.7.). Тому такий показник є недостатньо вірним.

Таблиця 2.7. Аналіз рентабельності позичкового капіталу, тис. грн.

Показники. | Підприємство. | Відхилення. | |

Прибуток до сплати податків і процентів. | ; | ||

Фінансові витрати (процент за кредити і позики). | +700. | ||

Оподаткований прибуток. | — 700. | ||

Податок (30%). | — 210. | ||

Чистий прибуток. | — 490. |

За даними табл. 2.7., податкова економія на підприємстві складає 210 тис. грн. Відповідно, якщо підприємство бере кредит під 20%, то при ставці оподаткування в 30%, воно виплатило реально за кредити по 14%.

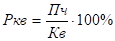

Рентабельність власного капіталу (Ркв) — відношення маси чистого прибутку, отриманого за звітний період, до середньорічної вартості власного капіталу — вираховується за формулою:

(2.28.).

де Ркв — рентабельність капіталу власного після сплати податків;

Пч — прибуток чистий після виплати податків і процентів;

Кв — капітал власний.

При цьому чистий прибуток вираховується таким способом:

. (2.29).

Виходячи з того, що.

то, (2.30.).

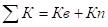

де — загальна сума інвестованого капіталу;

Ко — коефіцієнт оподаткування (відношення суми податку до суми прибутку);

В результаті, формула рентабельності власного капіталу набере такого, вигляду:

(2.31.).

Різниця між рентабельністю власного капіталу і рентабельністю інвестованого капіталу після сплати податків утворюється за рахунок ефекту фінансового важеля (ЕФВ), який розраховується за формулою:

(2.32.).

Ефект фінансового важеля показує, на скільки процентів зміниться рентабельність власного капіталу за рахунок залучення позикових коштів в обіг підприємства. Цей ефект складається з різниці між рентабельністю інвестованого капіталу після сплати податків — а ставка процентів за кредити — [Сд (1-Ко) — Спп] і плеча фінансового важеля — відношення.

Позитивний ефект фінансового важеля виникає, якщо Сд (І-Ко) — Спп>0. Наприклад, рентабельність інвестованого капіталу після сплати податків складає 15%, в той же час процентна ставка за кредитні ресурси дорівнює 10%. Різниця між вартістю позичкового і розмішеного капіталу дозволить збільшити рентабельність власного капіталу. За таких умов вигідно збільшувати плече фінансового важеля, тобто долю позичкового капіталу. Якщо Сд (І-Ко) — Спп<0, створюється негативний ефект фінансового важеля (ефект «палиці»), від чого відбувається «проїдання» власного капіталу, це веде до руйнівних для підприємства наслідків.

Ситуація частково зміниться, якщо при нарахуванні податків враховуються фінансові витрати на обслуговування боргів. Тоді за рахунок податкової економії реальна ставка проценту за кредити зменшиться порівняно з контрактною і буде рівна Спп (1-Ко). В таких випадках формулу ефекту фінансового важеля зручно використовувати у слідуючому вигляді:

(2.33).

Аналіз ефективності фінансового важеля у випадках, коли проценти за кредити не враховуються і використовуються при нарахуванні податків, свідчить, що при однаковому рівні рентабельності інвестованого капіталу в 20% фактична рентабельність власного капіталу різна (табл. 2.8.).

Таблиця 2.8. Аналіз ефекту фінансового важеля за умов, коли проценти за кредити не враховуються (тис. грн.).

Показники. | Підприємства. | ||

Середньорічна вартість капіталу. | |||

В тому числі: | |||

Позичкового. | ; | ||

Власного. | |||

Прибуток виробничий до виплати податків. | |||

Загальна рентабельність інвестиційного капіталу, %. | |||

Податок (30%). | |||

Прибуток виробничий після виплати податків. | |||

Сума процентів за кредит (при ставці 10%). | ; | ||

Чистий прибуток. | |||

Рентабельність власного капіталу, %. | |||

Ефект фінансового важеля, %. | ; | +4. | +12. |

Так, підприємство 2 декаді, використовуючи позичкові кошти, підвищило рентабельність власного капіталу на 4% тим, що за кредитні ресурси воно платить 10%, а рентабельність інвестованого капіталу після сплати податків складає 14%. Ефект фінансового важеля складає +4% (ЕФВ2).

Підприємство в 3 декаді за рахунок більш високої долі позичкового капіталу (плече фінансового важеля) отримало ефект фінансового важеля +12% (ЕФВ3).

Тепер проаналізуємо ситуацію зміни ефекту фінансового важеля у випадку, коли проценти за кредит ураховуються.

Аналіз даних таблиці 2.9. свідчить, що фіскальний облік фінансових витрат на обслуговування боргів дозволив підприємству 2 за рахунок податкової економії збільшити ефект фінансового важеля з 4 до 7%, а підприємству 3 — з 12 до 21%.

При розрахунку ефекту фінансового важеля у першому випадку в основу покладена контрактова процентна ставка (Спп), а у другому — ставка Спп (1-Ко), скоригована на пільги з оподаткування, коли контрактова ставка заміняється реальною з вирахуванням фінансових витрат.

Таблиця 2.9. Аналіз ефекту фінансового важеля за умов, коли проценти за кредити враховуються.

Показник. | Підприємства. | ||

Середньорічна вартість капіталу. | |||

В тому числі: | |||

Позичкового. | ; | ||

Власного. | |||

Прибуток виробничий до виплати податків. | |||

Загальна рентабельність інвестованого капіталу, %. | |||

Сума процентів за кредит (при ставці 10%). | ; | ||

Оподатковуваний прибуток. | |||

Податок (30%). | |||

Чистий прибуток. | |||

Рентабельність власного капіталу, %. | |||

Ефект фінансового важеля, %. | ; | +7. | +21. |

Ефект фінансового важеля при врахуванні фінансових витрат залежить від: різниці між загальною рентабельністю інвестованого капіталу після сплати податку і контрактовою процентною ставкою +4% (Сд (1 — Ко) — Спп = 20 * (1 — 0,3)= 10);

скорочення процентної ставки з причини податкової економії +3% (Спп — Спп (1 — Ко) = 10 — 10 (1 — 0,3));

плеча фінансового важеля 3 (Кп: Кз = 3000: 1000).

Всі попередні розрахунки ефекту фінансового важеля не враховують вплив інфляції. В умовах інфляції (коли борги і проценти з них не індексуються) ефект фінансового важеля і рентабельність власного капіталу збільшуються, так як процент і сам борг оплачуються вже обезціненими грошима.

Скоригована з врахуванням інфляції величина прибутку вираховується за формулою:

(2.34).

де і - темп інфляції; Пск — прибуток скоригований.

Ставка рентабельності власного капіталу очищена від інфляції. розраховується шляхом ділення скоригованої суми прибутку на суму переоціненого власного капіталу:

(2.35.).

За цих умов формула розрахунку ефекту фінансового важеля має вигляд:

(2.36).

Коли у балансі підприємства сума власного капіталу проіндексована згідно інфляції - ефект фінансового важеля визначається за формулою:

(2.37.).

Аналіз ситуації поточного року рівня інфляції 50% приведено за даними табл. 2.10.

Таблиця 2.10. Аналіз ефекту фінансового важеля за умов, коли враховуються проценти за кредит та інфляцію, тис. грн.

Показники. | Підприємства. | ||

Середньорічна вартість капіталу. | |||

В тому числі: | |||

Скориговано власного капіталу. | |||

Позичкового. | ; | ||

Скоригований прибуток виробничий до виплати податків. | |||

Загальна рентабельність інвестованого капіталу, %. | 26,07. | ||

Сума процентів за кредит (при ставці 10%). | ; | ||

Оподатковуваний прибуток. | |||

Податок (30%). | |||

Чистий прибуток. | |||

Прибуток від позичкового капіталі. | ; | ||

Загальна сума прибутку. | |||

Рентабельність власного капіталу, %. | 56,66. | ||

Ефект фінансового важеля, %. | ; | +42,66. | +128. |

Приріст ЕФВ за рахунок інфляції, %. | +35,66. | +107. |

Для цього скоригуємо раніше виконані розрахунки на рівень інфляції. Ефект фінансового важеля з врахуванням інфляції складає;

1) для підприємства 2 — 42,66%,.

(2.38).

2) для підприємства 3 -128%,.

(2.39).

Порівняння отриманих результатів свідчить, що інфляція створює дві додаткові частини ЕФВ:

1) збільшення доходності власного капіталу за рахунок неінденсації процентів за позики-7%:

(2.40).

2) ріст рентабельності власного капіталу за рахунок не індексації позикових коштів — 1000%:

(2.41).

Проведені розрахунки свідчать, що за умов інфляції: ефект фінансового важеля навіть при від'ємній величіні диференціалу (Сд — Спп: (1+і) < 0) може бути позитивним за рахунок неіндексації боргових зобов’язань (створює додатковий доход від застосування позичкових коштів і збільшує рентабельність власного капіталу); ефект фінансового важеля залежить від: різниці між ставкою доходності; усього інвестованого капралу і ставка позичкового процента; рівня оподаткування; суми боргових зобов’язань; темпів інфляції. Узагальнюючи викладене, проведемо факторний аналіз ефекту фінансового важеля за минулий і звітний період (табл. 2.11.).

Таблиця 2.11. Факторний аналіз ефекту фінансового важеля.

Показник. | Період. | |

минулий. | звітний. | |

Прибуток, тис. грн. | ||

Податки із прибутку, тис. грн. | ||

Коефіцієнт оподаткування. | 0,3. | 0,3. |

Плече фінансового важеля. | 1,4. | 1,5. |

Економічна рентабельність інвестованого капіталу, %. | ||

Середня ставка проценту за кредит, %. | ||

Темп інфляції, %. |

Аналіз даних табл. 2.11. свідчить, що на кожну гривню вкладеного капіталу підприємство отримало 16 копійок прибутку, а за користування позиковими коштами — заплатило 9,43 коп. (10: 1,06). Ефект фінансового важеля знизився за рахунок податків на 28%.

Аналіз впливу факторів на зміну ефекту фінансового важеля, проводиться способом ланцюгових підставок:

ЕФВм =(15−10: 1,08) (1 — 0,3) * 1,4+0,08: 1,08 * 1,4* 100 = 16,0%.

ЕФВум.1=(16−10:1,08) (1−0,3) * 1,4 +0,08: 1,08* 1,4* 100 = 16,98%.

ЕФВум.2=(16 — 10: 1,06) (1 -0,3) * 1,4+0,06: 1,06* 1,4* 100 = 14,35%.

ЕФВум.З= (16 — 10: 1,0б) (1 — 0,28) * 1,4 + 0,06:1,06* 1,4* 100 = 14,54%.

ЕФВзв=(16 — 10: 1,06) (1 -0,28) *1,5+0,06: 1,06 * 1,5 * 100 = 15,58%.

Ефект фінансового важеля з цілому зменшився на -0,42%, в тому числі за рахунок:

рівня економічної рентабельності інвестованого капіталу — +0 98% (16,98 — 16,0),.

індексу інфляції - -2,63% (14.35 — 6,98),.

рівня оподаткування — +0,19% (14,54 — 14.35),.

плеча фінансового важеля — +1,014% (15,58 — 14,54).

Аналіз свідчить про вигідність використання позикових коштів. За рахунок цих коштів рентабельність власного капіталу збільшилась з 26,5 до 27,1%.

- (Рвко = Сдо (1 — Ко) + ЕФВо = 15 (1 — 0.3) + 16,0),

- (Рвкз = Сдз (1 — Кз) + ЕФВз = 16 (1 — 0,28) + 15,58)

В той же час за даними табл. 2.3.3. — 2.3.5. прибуток підприємства збільшився на 322 тис. грн.

(ДП = ((Сд-Спп: (1+і)) * (1-Ко * Кп: 100+ + і*Кп)=(16−10:1,06) * (1−0,28) *3000:100+0,06*3000).

Все це свідчить, що позичковий капітал не благодать і не зло. Він, будучи джерелом ризику, сприяє розвитку економіки". Важливим завданням управління є не уникнення від ризику, а використання економічно потенційних можливостей обґрунтованого ризику. [5; 186].