Амортизаційна політика підприємства та основні напрямки підвищення її ефективності в Україні

Аналіз наявності та стану основних фондів в Україні дає можливість оцінити зміну вартості земельних ділянок, інвестиційної нерухомості, вартість основних засобів бюджетних установ, промисловості та інше. Наявність і стан основних засобів за видами економічної діяльності представлена у табл. 1. Згідно із наведеними даними велика частина основних засобів припадає на галузі промисловості. Але… Читати ще >

Амортизаційна політика підприємства та основні напрямки підвищення її ефективності в Україні (реферат, курсова, диплом, контрольна)

Постановка проблеми. Відтворення і підвищення ефективності використання основного капіталу значно впливає на фінансовий стан підприємства та конкурентоспроможність його продукції на ринку. Тому в умовах сучасних економічних і політичних процесів оновлення основного капіталу займає провідне місце у техніко-технологічному процесу підприємства. Однією з умов економічного розвитку країни є здійснення ефективної та прогресивної амортизаційної політики, як складової частини інвестиційної і загальної фінансово-економічної політики, яка б сприяла ефективному відтворюванню основного капіталу. Саме амортизаційна політика повинна створювати позитивні умови для стимулювання процесу оновлення основного капіталу, сприяти зміцненню фінансової бази підприємств, їх інноваційній орієнтації і бути інструментом поєднання підприємницьких і загальнодержавних економічних інтересів у сфері науково-технічного прогресу.

Сучасний аналіз відтворення основного капіталу і амортизаційної політики в Україні свідчить про те, що оновлення основного капіталу не здійснюється на належному рівні. Причинами цього є відсутність стимулів до оновлення основного капіталу та недосконалість економічного механізму амортизації, який не дозволяє налагодженню процесу відтворення основних фондів.

Все це свідчить, що сьогодні досить актуальною є проблема формування такої амортизаційної політики в Україні, яка б дала змогу кожному підприємству обирати найбільш сприятливий режим відтворення основного капіталу і успішно розвиватися всім галузям національної економіки.

Аналіз останніх досліджень і публікацій. Проблеми амортизаційної політики, її роль у процесі відтворення основного капіталу активно досліджують провідні вітчизняні економісти: А. Безуглим, І. Бланком, О. Бондар, М. Борисенко, С. Голов, С. Євтушенко, Є.Жердєв, Г. Кірейцев, О. Скорик, та інші науковці. Але потребує дослідження процесу відтворення основного капіталу з урахуванням реальних потреб економіки. Крім того, на сьогодні відсутні глибокі теоретичні дослідження, які б узагальнили вітчизняний та зарубіжний досвід проведення амортизаційної політики, також ціла низка питань носить дискусійний характер. Актуальність проблеми, недостатній ступінь її дослідження стосовно сучасних потреб економіки, наявність дискусійних питань обумовили вибір напряму дослідження.

Формування мети статті. Метою наукової статті є визначення взаємозв'язків між амортизаційною та інвестиційною політикою та встановлення впливу амортизаційної політики на ефективність оновлення основного капіталу підприємств в сучасних умовах.

Виклад основного матеріалу. В сучасних умовах стрімкого розвитку нових технологій інвестиції є важливим засобом забезпечення прогресивних структурних зрушень в економіці, поліпшення якісних показників діяльності на мікро і макрорівнях. Чим масштабніші обсяги і вища ефективність інвестицій, тим швидше відбувається відтворювальний процес, здійснюються позитивні ринкові перетворення.

Аналіз наявності та стану основних фондів в Україні дає можливість оцінити зміну вартості земельних ділянок, інвестиційної нерухомості, вартість основних засобів бюджетних установ, промисловості та інше. Наявність і стан основних засобів за видами економічної діяльності представлена у табл. 1. Згідно із наведеними даними велика частина основних засобів припадає на галузі промисловості. Але найбільший рівень зносу має транспортна галузь та поштова діяльність, в 2014 році на рівні 97,9% та різким зниження в 2015 році до 51,7. Така сама ситуація зі зносом простежується за всіма видами діяльності окремо та в цілому по Україні. Найбільший ступінь зносу основних засобів в економіки країни спостерігається у 2014 році - 83,5%, зі зменшення показника до 60,1%. у 2015 році.

Таблиця 1.

Наявність і стан основних засобів за видами економічної діяльності 2014 — 2015 роки.

Види економічної діяльності. | У фактичних цінах на кінець 2014 року, млн. грн. | Ступінь зносу, %. | У фактичних цінах на кінець 2015 року, млн. грн. | Ступінь зносу, %. | |||

первісна вартість. | залишкова вартість. | первісна вартість. | залишкова вартість. | ||||

Усього. | 83,5. | 60,1. | |||||

Сільське господарство, лісове та рибне господарство. | 38,8. | 38,9. | |||||

Промисловість. | 60,3. | 76,9. | |||||

Оптова та роздрібна торгівля. | 37,3. | 44,7. | |||||

Транспорт, поштова діяльність. | 97,9. | 51,7. | |||||

Фінансова та страхова діяльність. | 38,5. | 41,9. | |||||

Державне управління й оборона; | 45,9. | 50,1. | |||||

Освіта. | 45,6. | ||||||

Охорона здоров`я та надання соціальної допомоги. | 43,9. | ||||||

Джерело: Складено за даними: Державного комітету статистики України [1].

В Україні амортизаційна політика довгий час розглядалася як складова частина науково-технічної політики держави, коли амортизаційні відрахування вилучалися в централізований фонд для фінансування соціально-економічних проектів держави. Відтворювальна функція амортизації реалізується не повною мірою, що обумовлено суперечностями у використанні амортизації як регулятора економічного розвитку підприємства. [2, с. 158]. У зв’язку з трансформацією сутності амортизації та її інвестиційної спрямованості, виникає необхідність розглядати амортизаційну політику у взаємозв'язку з інвестиційною політикою, яка виражається в інвестуванні амортизаційних відрахувань в основний капітал.

Взаємозв'язок амортизаційної політики з інвестиційної повинен полягати у виборі джерел фінансування інвестицій на оновлення основного капіталу, амортизаційні відрахування при цьому повинні спрямовуватися на фінансування капітальних вкладень або інвестицій, використовуваних для простого відтворення основного капіталу. Іншу частину амортизаційних ресурсів та інших власних інвестиційних ресурсів підприємство чи організація може витратити на придбання нового устаткування, капітальне будівництво або здійснення розширеного відтворення основних засобів [3, с. 72]. Рівень доступності амортизаційних відрахувань для інвестиційної діяльності є достатньо високим, тому що амортизаційні відрахування завжди є у підприємства чи організації, навіть якщо їх діяльність малоприбуткова або збиткова, а також використання амортизаційних ресурсів не супроводжується додатковими видатками, власним джерелом фінансування інвестицій, що відповідає економічній природі власності. Єдиним недоліком використання амортизаційних відрахувань є їх обмежений обсяг рамками діючої законодавчої бази [4].

Проведений аналіз джерел інвестування в основний капітал за 2010;2015 рр. показав, що головним джерелом здійснення реальних інвестицій є власні кошти підприємств (в основному прибуток і амортизаційні відрахування) (табл.2).

Таблиця 2.

Динаміка інвестицій в основний капітал за джерелами фінансування.

Показник. | |||||||

Усього у т.ч. за рахунок. | 180 575,5. | 249 873,4. | 219 419,9. | 273 116,4. | |||

коштів державного бюджету. | 10 223,3. | 17 376,7. | 16 288,3. | 6174,9. | 2738,7. | 6919,5. | |

коштів місцевих бюджетів. | 5730,8. | 7746,9. | 8555,7. | 6796,8. | 5918,2. | ||

власних коштів підприємств та організацій. | 147 569,6. | 171 176,6. | 165 786,7. | 154 629,5. | 184 351,3. | ||

кредитів банків та інших позик. | 22 888,1. | 36 651,9. | 39 724,7. | 34 734,7. | 21 739,3. | 20 740,1. | |

коштів іноземних інвесторів. | 3723,9. | 5038,9. | 4904,3. | 4271,3. | 5639,8. | 8185,4. | |

коштів населення на будівництво житла. | 18 885,9. | 17 589,2. | 22 575,5. | 24 072,3. | 22 064,2. | 31 985,4. | |

інших джерел фінансування. | 7752,5. | 9312,8. | 10 030,9. | 8036,7. | 6690,2. | 6674,7. | |

Джерело: Складено за даними: Державного комітету статистики України [1].

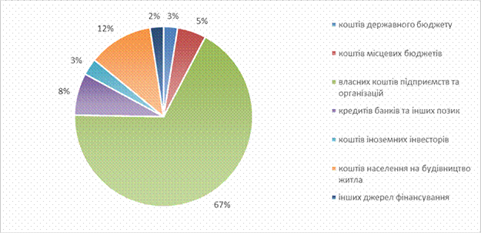

Згідно із статистичними показниками найбільший рівень інвестування припадає на власні кошти підприємств і організацій, які складають на кінець 2014 року 184 351.3 млн. грн, а найменший — на кошти державного бюджету у сумі 6919,5 млн. грн, інвестування за рахунок коштів іноземних інвесторів складало лише 8185,4 млн. грн. Така ситуація в інвестуванні основного капіталу свідчить про те, що Україна не є привабливою для іноземних інвесторів, а також і держава не має інтересу інвестування в основних капітал. Структура джерел інвестування в основний капітал за 2015 рік наведена на рис. 1.

Рис. 1 Структура інвестицій в основний капітал за 2015 рік (%)

Відображені статистичні данні на рисунку ще раз підтверджують вищенаведену тезу, що найбільшу долю в інвестиціях в основний капітал займають інвестиції за рахунок власних коштів підприємств і організацій -67,5% від загальних інвестицій, а одну з найменших — інвестиції за рахунок коштів державного бюджету — 2,53%, доля іноземних інвестицій в основний капітал складає лише 3%.

Розглянемо більш детально динаміку фінансування основного капіталу за рахунок власних коштів підприємств, коштів державного бюджету та іноземних інвесторів.

Динаміка інвестування в основних капітал за рахунок власних коштів підприємств і організацій за 2010;2015 рр. представлена на рис. 2.

Рис. 2. Інвестиції в основний капітал за рахунок власних коштів підприємств та організацій за 2010;2015 роки (млн. грн)

Спостерігається тенденція росту інвестицій за рахунок власних коштів із року в рік. У 2015 році рівень інвестування за рахунок власних коштів набув максимального значення, а саме 184 351,3 млн. грн., але в умовах стрімкого падіння економіки у цей період така ситуація пов’язано не зі збільшенням інвестиційної діяльності, а з ростом цін та зниженням вартості національної грошової одиниці.

Розглянемо динаміку фінансових інвестицій в основний капітал за рахунок державних коштів (рис. 3).

Рис. 3. Інвестиції в основний капітал за рахунок державних коштів за 2010;2015 роки (млн. грн)

Постійні зміни у фінансуванні основного капіталу за рахунок державних коштів спостерігаємо за всі роки аналізу. У період економічного зростання економіки України маємо найбільший рівень інвестицій, що перепадає на період 2011;2012 років, а саме 17 376,7 та 16 288,3 млн. грн. відповідно. Але починаючи з 2013 року відбувся різкий спад інвестування май же в 2,5 рази та подальшим падінням в 2014 році. Саме у цей рік спостерігаємо значне зниження та мінімальне значення інвестицій у розмірі - 2738,7 млн. грн., що говорить не тільки про незацікавленість держави вкладати кошти у основний капітал підприємств, а також про не спроможність держави фінансувати капіталовкладення у період глибокої економічної кризи.

Один із найважливіших джерел фінансування є іноземні інвестиції. І саме тому проаналізувавши їх динаміку, можна спостерігати слабкий рівень інвестування в основні засоби з боку іноземних інвесторів (рис. 3). Найбільший рівень інвестицій в основний капітал за рахунок коштів іноземних інвесторів спостерігається у 2015 році, а саме 8185,4 млн. грн., а найменший у 2010 році, у сумі 3723 млн. грн., але це також пов’язано зі зниження вартості національної одиниці в 3 рази, а не зі зростанням інвестиційної привабливості країни.

Рис. 4. Інвестиції в основний капітал за рахунок коштів іноземних інвесторів за 2010;2015 роки (млн. грн)

Проблема відтворення основного капіталу і амортизаційної політики в Україні в тому, що оновлення основного капіталу характеризується відсутністю стимулів до його відновлення та недосконалість економічного механізму амортизації, що не сприяє налагодженню нормального процесу відтворення основного капіталу [5]. Це пов’язано з тим, що:

- а) механізм нарахування та використання амортизаційних коштів не стимулює цільове, інвестиційне використання цих коштів;

- б) не стимулюється зростання амортизаційних відрахувань;

- в) нинішній порядок нарахування та використання амортизаційних коштів має фіскальний характер і не враховує фінансові можливості й потреби підприємств;

- г) також цей порядок не має правової стабільності, що не дає господарюючим суб'єктам підстав розраховувати на амортизацію як на базове інвестиційне джерело.

Для ефективного функціонування економіки потрібне не просто залучення інвестицій, а налагодження постійного обороту капіталу, що ефективно відшкодовується і відновлюється на вищому науково-технічному рівні. Головне навантаження у вирішенні цього завдання покладається на амортизаційну політику, оскільки вона є одним з важелів, що дають можливість державі впливати на інвестиційну сферу. Бо саме раціональні моделі амортизації основного капіталу заохочують підприємців до збільшення амортизаційних відрахувань. У такий спосіб формується додатковий приплив капітальних ресурсів не на разовій, а на постійній основі, за рахунок відкриття внутрішніх каналів інвестиційної підтримки виробництва [6].

Отже, в процесі самофінансування технологічного розвитку потрібно надати найбільший пріоритет амортизаційним відрахуванням. Підвищення ролі неоподаткованої частини створеного продукту є одним із тих заходів інвестиційної політики держави, які впливають на інтереси потенційних інвесторів і регулюють процес капіталовкладень виробників. В умовах трансформаційної економіки підвищується значення амортизації як джерела відтворення основного капіталу, під впливом науково технічного прогресу, змінами у формуванні структури капітальних вкладень, прискоренням морального спрацювання, переглядом норм амортизаційних відрахувань у бік збільшення, розширенням прав підприємств у використанні нарахованих сум амортизації.

Виходячи з вищевикладеного основними засадами щодо сприяння підвищенню ефективності амортизаційної політики в України в сучасних економічних та політичних умовах є такими:

- — амортизаційна політика повинна поєднувати адміністративні та ринкові важелі економічного впливу;

- — принципи побудови амортизаційної політики підприємств повинні регламентуватися спеціальним Законом України;

- — нарахування амортизації повинно відбуватися на первісну вартість основного капіталу, а не на залишкову, що регламентується діючими нормативними документами;

- — ввести відповідно до стратегії пріоритетів інноваційної політики пільг з податку на прибуток, який спрямовується на реінвестування;

- — провести переоцінку основних засобів та привести їх початкову вартість у відповідність з ринковою вартістю цих засобів;

- — впровадити на відповідному рівні врахування затрат, пов’язаних з поточним ремонтом обладнання на вартість основних засобів;

- — розробити і впровадити систему нормативно-правових актів для здійснення державного контролю за виконанням законодавчих положень амортизаційної політики та пов’язаних з цим елементів податкового законодавства [7].

Таким чином, сучасна амортизаційна політика як окремих підприємств, так і держави загалом не є досконалою та ефективною, що підтверджується аналізом стану основних засобів та достатньо високим рівнем їх зношеності. Посилення державного регулювання відтворення основного капіталу, є досить актуальним питанням для України на нинішньому етапі розвитку. Необхідний перехід до інвестиційної амортизаційної політики, який може бути запроваджений на рівні державою шляхом поєднання державного регулювання з ринковим саморегулюванням.

Література

- 1. Офіційний сайт Головного управління статистики в Україні [Електронний ресурс]. — Режим доступу: http://www.ukrstat.gov.ua.

- 2. Помилуйко, Є. І. Амортизаційна політика в Україні: проблеми і перспективи вдосконалення [Текст] / Помилуйко Є. І. // Економічний аналіз. — Випуск 8. Частина 1. — 2011. — С. 157−160.

- 3. Радєва, О. Г. Амортизаційна політика в контексті механізму ефективного управління підприємством: сутність, характеристика та проблеми [Текст] / О. Г. Радєва // Молодий вчений". — грудень, 2014. — № 12(15). — С. 70−73.

- 4. Саєнко, С. Г. Амортизація як елемент інноваційного розвитку машинобудівної галузі [Текст] / С. Г. Саєнко // Економічні науки: зб. наук, праць. Серія: Облік і фінанси, 2012. — Вип. 9(33), Ч. 3. — С. 228−230.

- 5. Борисенко М. А. Обгрунтування амортизаційної політики підприємства в умовах її лібералізації: автореф. дис. … канд. екон. наук: 08.06.01 / М. А. Борисенко. — Х.: Харк. нац. екон. ун-т, 2004. — 19 с.

6.Череп, А. В. Вплив амортизаційної політики на формування фінансових результатів підприємства [Текст] / А. В. Череп, А. О. Чорнолуцька // Теоретичні і практичні аспекти економіки та інтелектуальної власності. — 2012. — Вип. 2, Т. 1 — С. 95−95.

7. Ткаченко, Н. Амортизація, знос основних засобів, нарахування, зміни у незалежній Україні [Текст] / Н. Ткаченко // Вісник економічної науки України. — 2012. — № 2. — С. 161−165.