Облік векселів.

Облік нематеріальних активів

Дебет рахунка № 62 «Короткострокові векселі видані» Кредит рахунка № 31 «Рахунки в банках». Якщо виданий вексель передається на користь векселедавця або платника для оплати за відвантажену продукцію, то в бухгалтерському обліку сторін заборгованість по векселях списується в кореспонденції з рахунками № 95 «Фінансові витрати», № 36 «Розрахунки з покупцями та замовниками», № 63 «Розрахунки… Читати ще >

Облік векселів. Облік нематеріальних активів (реферат, курсова, диплом, контрольна)

Вексель — це цінний папір, що засвідчує безумовний грошовий обов’язок векселедавця сплатити до настання терміну визначену суму коштів власникові векселя (векселетримачеві).

Векселедавцями можуть виступати тільки юридичні особи — суб'єкти підприємницької діяльності, які визнаються такими відповідно до чинного законодавства України.

Векселі можуть видаватися лише для оплати за поставлену продукцію, виконані роботи та надані послуги, за винятком векселів Мінфіну, НБУ та Кабінету Міністрів України.

Банк, який авансує клієнтові кошти при обліку векселів, утримує з нього плату — обліковий процент (дисконт). Банк скуповує векселі до закінчення терміну їх дії.

Передаточний надпис на векселі, що засвідчує перехід прав по цьому документу від однієї особи до іншої, називається індосаментом.

Випускаються два види векселів — прості (додаток 1) і переказні.

Простий вексель не зобов’язує векселедавця сплатити до наступного терміну визначену суму коштів тримачу векселя.

Простий вексель містить такі реквізити:

- — найменування — «вексель» ;

- — прості й нічим не зумовлені обіцянки сплатити визначену суму;

- — зазначення терміну платежу;

- — зазначення місця, де має здійснюватися платіж;

- — найменування того, кому або за чиїм наказом має бути здійснено платіж;

- — зазначення дати і місця складання векселя;

- — підпис векселедавця.

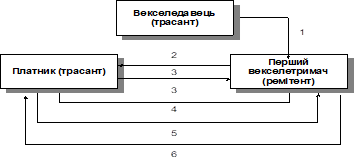

Переказний вексель — це письмовий наказ векселетримача (трассанта), адресований платникові (трассату) про сплату зазначеної у векселі суми коштів третій особіпершому тримачу векселя (ремітенту).

Переказний вексель містить такі реквізити:

- — найменування — «вексель» ;

- — зазначення терміну платежу;

- — підпис векселедавця;

- — прості й нічим не обумовлені пропонування сплатити визначену суму;

- — найменування платника.

Якщо в документі відсутній хоча б один із реквізитів, зазначених вище, то ані простий, ані переказний векселі не мають сили.

Переказний вексель може до настання строку платежу бути пред’явлений векселетримачем для акцепту платнику за місцем його проживання. Акцепт — це згода платника на оплату переказного векселя.

Платіж за переказним векселем може бути забезпечений повністю або в частині вексельної суми через аваль. Аваль — це вексельне доручення, яке гарантує оплату векселя. Негативна якість переказних векселів: використання підприємствами, які мають податкову заборгованість, переказних векселів для розрахунків з постачальниками матеріальних цінностей дає змогу таким підприємствам, як і при звичайному бартері, ухилятися від сплати нарахованих податків і зборів.

Рис. 1. Схема обліку простого векселя

Рис. 2. Схема обліку переказного векселя (трати)

Заборгованість за розрахунками з покупцями, замовниками та іншими дебіторами, забезпечену одержаними векселями, підприємством обліковується на рахунку № 34 «Короткострокові векселі одержані». Аналітичний облік векселів одержаних ведуть за кожним одержаним векселем.

При одержанні векселів на відвантажену продукцію (товари), виконані роботи і послуги у бухгалтерському обліку на суму цих векселів роблять запис:

Дебет рахунка № 34 «Короткострокові векселі одержані» .

Кредит рахунка № 719 «Інші доходи від операційної діяльності» .

Якщо підприємство відображає в обліку реалізацію продукції (товарів, робіт, послуг) при поданні розрахункових документів покупцям (замовникам), то при одержанні векселів за реалізовану продукцію (товари, роботи, послуги) роблять запис:

Дебет рахунка № 34 «Короткострокові векселі одержані» .

Кредит рахунка № 36 «Розрахунки з покупцями і замовниками» .

Суми на рахунку № 34 «Короткострокові векселі одержані» списують у міру погашення заборгованості, забезпеченої векселями, у кореспонденції з рахунками грошових коштів.

Надходження грошових коштів за векселі:

Дебет рахунка № 31 «Рахунки в банках» .

Дебет рахунка № 30 «Каса» .

Кредит рахунка № 34 «Короткострокові векселі одержані» .

Купівля векселів полягає в їх оплаті, як правило частковій, до закінчення терміну векселя з тією метою, щоб, одержавши за векселем борг повністю, після настання строку платежу різницю зарахувати на прибуток підприємства.

Кореспонденція рахунків при купівлі векселів:

Дебет рахунка № 34 «Короткострокові векселі одержані» .

Кредит субрахунка № 311 «Поточні рахунки в національній валюті» .

На суму прибутку (одержана різниця між ціною векселя і сплаченою сумою):

Дебет субрахунка № № 311 «Поточні рахунки в національній валюті» .

Кредит субрахунка № 719 «Інші доходи від операційної діяльності» .

Продаж векселів полягає в одержанні грошових коштів за вексель до закінчення терміну його оплати. Різниця між ціною векселя і одержаною за нього сумою являє збиток підприємства.

Проводка така:

Дебет рахунка № 31 «Рахунки в банках» .

Дебет рахунка № 719 «Інші доходи від операційної діяльності» .

Кредит рахунка № 34 «Короткострокові векселі одержані» .

Заборгованість за розрахунками з постачальниками, підрядчиками та іншими кредиторами, забезпечену виданими векселями, підприємство обліковує на рахунку № 62 «Короткострокові векселі видані». Аналітичний облік векселів одержаних ведуть за кожним виданим векселем.

При видачі векселів у забезпечення заборгованості постачальникам роблять запис:

Дебет рахунка № 63 «Розрахунки з постачальниками та підрядниками» .

Кредит рахунка № 62 «Короткострокові векселі видані» .

Видача векселів у забезпечення інших операцій:

Дебет рахунка № 45 «Вилучений капітал» (фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників) Дебет рахунка № 61 «Поточна заборгованість за довгостроковими зобов’язаннями» (погашення поточної заборгованості, її списання тощо) Дебет рахунків № 64 «Розрахунки за податками й платежами» (належні до відшкодування з бюджету податки, їх сплата, списання тощо) Дебет рахунка № 65 «Розрахунки за страхуванням» .

Дебет рахунка № 68 «Розрахунки за іншими операціями» .

Дебет рахунка № 94 «Інші витрати операційної діяльності» (витрати, пов’язані з дослідженням та розробками, що здійснює підприємство та ін.).

Кредит рахунка № 62 «Короткострокові векселі видані». Погашення заборгованості, забезпеченої виданими векселями, відображаються записом:

Дебет рахунка № 62 «Короткострокові векселі видані» Кредит рахунка № 31 «Рахунки в банках». Якщо виданий вексель передається на користь векселедавця або платника для оплати за відвантажену продукцію, то в бухгалтерському обліку сторін заборгованість по векселях списується в кореспонденції з рахунками № 95 «Фінансові витрати», № 36 «Розрахунки з покупцями та замовниками», № 63 «Розрахунки з постачальниками та підрядниками», № 37 «Розрахунки з різними дебіторами» .

При здійсненні дисконтних операцій (продаж векселів векселетримачів установі банку) записи на суму проданих банку векселів:

Дебет субрахунка № 311 «Поточні рахунки в національній валюті» .

Дебет субрахунка № 312 «Поточні рахунки в іноземній валюті» .

Кредит субрахунка № 719 «Інші доходи від операційної діяльності» — на суму дисконту (облікового процента).

Облік операцій по дисконтуванню векселів здійснюється як облік позикових операцій. Із позики, виданої під вексель, банк утримує суму облікового процента (дисконту). Запис в обліку:

Дебет рахунка № 62 «Короткострокові векселі видані» Кредит рахунка № 60 «Короткострокові позики» Кредит рахунка № 50 «Довгострокові позики». Оперативний контроль за оплатою одержаних і виданих векселів рекомендується вести за допомогою картотеки, упорядкованої за термінами погашення заборгованості.

Хоча світовий досвід підтверджує перевагу вексельної форми розрахунків, в Україні векселі ще не посіли відповідного місця у платіжній системі.