Контроль витрат виробництва м"ясопродукції

Контроль витрат, що формують собівартість м’ясопродукції, напряму пов’язаний з технологіями виробництва, удосконаленням існуючих та розробкою нових, які забезпечують раціональне використання сировинних ресурсів, збільшення виходу продукції, поліпшення її якості. Тому обов’язковою умовою контролю виробничих витрат та високої якості м’ясопродукції є поєднання технологічного… Читати ще >

Контроль витрат виробництва м"ясопродукції (реферат, курсова, диплом, контрольна)

Контроль витрат виробництва м’ясопродукції

Особливе місце в системі внутрішньогосподарського контролю підприємства займає - контроль витрат. Незаперечним є твердження, що чітка організація контролю витрат на всіх рівнях управління підприємства в цілому сприяє підвищенню ефективності його фінансово-господарської діяльності. Контроль витрат виявляє негативні явища в діяльності підприємств, відхилення від нормативних (планових) витрат, причини цих відхилень, допомагає визначити шляхи їх усунення. Поряд з цим він забезпечує зворотній зв’язок між суб'єктами управління витратами та об'єктом, надає інформацію про результати діяльності структурних підрозділів, підприємства в цілому, показує, як і яким чином їх було досягнуто [6].

Система внутрішньогосподарського контролю витрат — це складний організм, невід'ємними частинами якого є всі підрозділи підприємства, усі сфери його діяльності та діяльність кожного працівника. Тому організація ефективної системи контролю витрат — це досить трудомісткий та довготривалий процес, ступінь складності якої повинен відповідати організаційній структурі підприємства, чисельності працівників, розгалуженості мережі філій і підрозділів, ступеню централізації бухгалтерського обліку та іншим характеристикам підприємства. Дослідження стану організації внутрішньогосподарського контролю витрат м’ясопереробних підприємств свідчить про наявність проблем, які пов’язані з необхідністю поліпшення його організації та здійснення контролю керівниками різних рівнів управління, а також фахівцями та працівниками. Результати анкетування досліджуваних м’ясопереробних підприємств дають можливість проаналізувати, узагальнити недоліки функціонування системи внутрішньогосподарського контролю витрат та згрупувати їх таким чином:

- — дублювання контрольних функцій;

- — відсутність чіткого визначення контрольних функцій, здійснюваних керівниками структурних підрозділів та фахівцями;

- — низька ефективність контролю витрат у структурних підрозділах;

- — здійснення контролю витрат за кінцевими результатами;

- — відсутність принципу системності.

Проблема дублювання контрольних функцій зумовлена відсутністю:

- — положення про організацію внутрішнього контролю, що вказує на ставлення керівництва підприємств до внутрішньогосподарського контролю як до другорядної функції, яка не потребує обов’язкового регламентування (100% підприємств);

- — розробленої та затвердженої організаційної структури підпорядкування працівників м’ясопереробного підприємства в процесі здійснення внутрішньогосподарського контролю витрат, що перешкоджає формуванню цілісної системи оперативного контролю (100% підприємств);

- — розроблених схем місць виникнення витрат та схем оперативного контролю фактичних витрат, що унеможливлює здійснення комплексного поточного контролю (100% підприємств);

- — посадових інструкцій, в яких визначався би певний перелік посадових обов’язків, завдань, прав, повноважень, відповідальності, зокрема з контролю витрат, що зумовило б активну участь кожного працівника в контрольному процесі (45% підприємств);

- — розробленого та затвердженого графіка документообігу, відсутність якого призводить до несвоєчасного відображення витрат у бухгалтерському обліку, погіршення комунікаційних зв’язків між місцями виникнення витрат, центрами витрат та центрами відповідальності (36% підприємств).

Водночас, дублювання функцій контролю зумовлює існування недостатньо контрольованих груп витрат, яким керівництво не приділяє належної уваги, мотивуючи тим, що їх частка в загальній сумі витрат підприємства є незначною (витрати на обслуговування машин та механізмів, адміністративні та збутові витрати). Наявність перелічених недоліків впливає на організаційну структуру системи внутрішньогосподарського контролю витрат, ступінь узгодженості, координованості дій виконавців контрольних процедур, тим самим унеможливлює створення адекватного контрольного середовища м’ясопереробного підприємства в цілому.

Суттєвим недоліком організації внутрішньогосподарського контролю на м’ясопереробних підприємствах є те, що розподіл контрольних функцій (обов'язків) між працівниками, які виконують операції на визначеній ділянці технологічного процесу, та легітимність повноважень прийняття рішень щодо зміни норм, нормативів витрат не регулюються жодним організаційним регламентом (40% та 70% підприємств відповідно). Як наслідок, у працівників, які повинні здійснювати контроль витрат у місцях їх виникнення, відсутнє розуміння своїх повноважень та необхідності особистої участі в процесі контролю витрат.

Контроль витрат можна вважати тільки в тому випадку ефективним, коли його результати дозволяють попередити виникнення незапланованих і небажаних ситуацій в діяльності підприємства, а також з випередженням виявляти відхилення від норм та нормативів до того часу, як вони могли спровокувати виникнення чи підвищення фінансових ризиків [4, с. 62].

Дослідження організації внутрішньогосподарського контролю витрат м’ясопереробних підприємств свідчить про здійснення попереднього, поточного та наступного контролю. Так, попередній контроль здійснюється на етапі встановлення (планування) норм та нормативів матеріальних витрат, фонду оплати праці, накладних витрат і обчислення коефіцієнтів їх розподілу, що забезпечує мінімізацію витрат у процесі їх виникнення. Поточний контроль дає змогу постійно контролювати фактичні витрати щодо їх відповідності встановленим нормам і нормативам (планам), здійснювати пошук резервів їх зниження та забезпечення зростання ефективності виробництва. Наступний контроль полягає у з’ясуванні правомірності здійснення витрат, причин відхилень фактичних витрат від нормативних, встановлення відповідальних осіб, які допустили економію або перевитрати для прийняття відповідних управлінських рішень.

Результати анкетування свідчать, що 100% м' ясопереробних підприємств надають перевагу здійсненню наступного контролю, вважаючи його найбільш повним і глибоким підходом до вивчення виробничої та фінансової діяльності підприємства. При цьому функції внутрішньогосподарського контролю витрат повністю покладаються тільки на бухгалтерську службу підприємства (75%), що відповідає вимогам законодавчих та нормативних документів. При цьому порушується принцип наближення контролю до об'єкта (витрат), знижуючи його дієвість, яку, на думку М.Т. Білухи, «можна досягнути у тому випадку, коли суб'єкти максимально наближені до об'єктів контролю та тісно співпрацюють у своїй діяльності» [1, с. 70].

Враховуючи масовий, поточний та комплексний характер м’ясопереробного виробництва, вважаємо за необхідне посилення поточного контролю витрат у місцях їх виникнення і в центрах витрат, оскільки їх дані виступають інформаційним підґрунтям для всіх рівнів управління. Поточний контроль здійснюється найнижчою ланкою виробничого процесу, тобто на кожному робочому місці з метою зменшення ризику виникнення відхилень від заданих параметрів витрат. У практиці м’ясопереробних підприємств поточному контролю витрат приділяють недостатньо уваги, хоча його застосування забезпечує ефективне використання ресурсів, якісне виконання технологічних операцій, що, в кінцевому результаті, впливає на якість виготовленої м’ясопродукції. Для організації поточного контролю витрат, перш за все, необхідно документально закріпити функції контролю, що надаються певному робочому місцю, провести чіткий розподіл контрольних обов’язків між працівниками, які виконують операції на визначеній ділянці технологічного процесу. На практиці тільки 54% м’ясопереробних підприємств частково здійснюють закріплення за кожним працівником тих контрольних функцій, які пов’язані з його ділянкою виробничого процесу.

По-друге, кожен працівник повинен бути добре поінформованим про результати контролю витрат та фінансові результати діяльності підприємства в цілому. Таке інформування здійснюється на 48% м’ясопереробних підприємств, але тільки на рівні керівників виробничих підрозділів (нижчий рівень управління):бригадири, майстри, технологи, начальники цехів. Водночас для кожного працівника повинна існувати мотивація здійснення контролю, зацікавленість в ефективності його результатів, яка досягається шляхом використання матеріального стимулювання (покарання) за позитивні (негативні) наслідки виконання (невиконання) функцій контролю витрат. Практика анкетованих м’ясопереробних підприємств свідчить про стовідсоткову відсутність мотивації здійснення внутрішньогосподарського контролю витрат.

Необхідно додати, що проблеми функціонування системи внутрішньогосподарського контролю м’ясопереробних підприємств ускладнюються за відсутності спеціалізованого контролюючого підрозділу (або особи), оскільки його організація пов’язана з недостатністю фінансових ресурсів; існуванням багатьох ділянок фінансово-господарського циклу, що потребують контролю; високими професійними вимогами до контролерів, які повинні мати кваліфікацію не нижчу, ніж кваліфікація працівників, діяльність яких перевіряється. Як наслідок, всі досліджувані м’ясопереробні підприємства обмежуються створенням інвентаризаційних комісій, які забезпечують регулярне проведення інвентаризацій, але не забезпечують комплексного та системного контролю витрат (30% підприємств). Необхідно погодитися з висновками В.Ф. Максімової, яка стверджує, що системний внутрішньогосподарський контроль на підприємствах України майже відсутній, наявні лише епізодичні прояви його у вигляді інвентаризацій або виконання окремих контрольних процедур [7, с. 339−349].

Основною причиною виникнення зазначених проблем є недостатнє розуміння керівництвом м’ясопереробних підприємств сутності, мети і завдань внутрішньогосподарського контролю витрат, порядку його організації та методики здійснення.

Питання сутності внутрішньогосподарського контролю висвітлено достатньо широко у фаховій літературі такими науковцями як М.Т. Білуха, Ф. Ф. Бутинець, Б.І. Валуєв,Є.В. Калюга, Н. В. Кужельный, Л. П. Кулаковська, В.Ф. Максімова, В.П. Пантелеєв, Б. Ф. Усач та іншими.

Однак у більшості наукових робіт автори розглядають цілісну систему внутрішньогосподарського контролю промислового підприємства, не приділяючи достатньої уваги її підсистемам, зокрема внутрішньогосподарському контролю витрат. З врахуванням тлумачення змістовної сутності системи внутрішньогосподарського контролю пропонуємо розглядати внутрішньогосподарський контроль витрат як підсистему цілісної системи управління витратами, яка забезпечує зворотній зв’язок між усіма елементами системи шляхом надання управлінській ланці інформації про відхилення витрат від заданих параметрів, їх причини, вплив на собівартість виготовленої та реалізованої продукції, а також інформації про виконання (не виконання) управлінських рішень щодо витрат, що дозволяє своєчасно запобігати можливим негативним наслідкам від прийняття таких рішень.

Загальною метою здійснення внутрішньогосподарського контролю витрат є досягнення управлінських цілей щодо забезпечення максимально-позитивних результатів діяльності суб'єкта господарювання шляхом оптимізації використання ресурсів та мінімізації різних ризиків у процесі їх використання. Ієрархічна структура управління м’ясопереробним підприємством передбачає наявність функціональних цілей контролю витрат відповідно до кожного рівня управління.

Дослідження діючої практики м’ясопереробних підприємств підтверджує, що вагомим недоліком внутрішньогосподарського контролю витрат є відсутність системності в його здійсненні. Внаслідок формального підходу керівники і спеціалісти структурних підрозділів м’ясопереробних підприємств контролюють витрати розрізнено, непланомірно і несистематично, що не відповідає сучасним вимогам управління витратами. Так, 65% анкетованих підприємств тільки за необхідності контролюють та узагальнюють інформацію про відхилення фактичних витрат від встановлених норм у розрізі окремих служб та функціональних підрозділів (особливо допоміжного, обслуговуючого виробництва), при цьому відбувається перекладання ряду контрольних функцій керівників цих підрозділів на працівників бухгалтерського апарату, що значно знижує оперативність такої інформації.

З огляду на наукові дослідження В.П. Пантелеєва, можна стверджувати, що організація внутрішньогосподарського контролю на м’ясопереробних підприємствах не може мати єдиного уніфікованого вигляду. Беззаперечним є твердження науковця, що «на великих підприємствах потрібна узгодженість роботи різних органів і рівнів управління й контролю, застосування спеціальних контрольних методів; необхідно розробляти й закріплювати в окремому документі власну контрольну політику та дотримуватись її вимог. На середніх підприємствах потрібний розумний компроміс між розподілом повноважень серед структурних підрозділів і відносно нескладною структурою управління та зменшенням витрат на службу контролю. На малих підприємствах найважливішим аспектом контролю є компетентність персоналу та активна участь в операціях власника (керівника)» [8]. Але при будь-якій формі організації внутрішньогосподарського контролю та умов функціонування м’ясопереробного підприємства система контролю витрат повинна сприяти виникненню у виробничих підрозділах такої ситуації, коли відповідальні особи (економічна служба, керівники структурних підрозділів, керівництво підприємства) оперативно отримують інформацію та реагують на відхилення витрат від встановлених норм, на факти виникнення браку, зниження якості продукції тощо. Раціональність та оптимальність системи внутрішнього контролю витрат забезпечується чітким, поетапним процесом її формування. Перші два етапи організації системи внутрішньогосподарського контролю витрат дають можливість визначити таку структуру, яка б повністю відповідала типу м’ясопереробного підприємства (м'ясокомбінат, птахокомбінат, м’ясопереробний завод, бойня, забійний пункт, м’ясопереробний цех тощо) його розмірам (великі, середні, малі, дрібні мікро-) і конкретним цілям. На третьому етапі одним із головних завдань є визначення основних елементів системи внутрішньогосподарського контролю витрат (об'єктів, суб'єктів, методичних прийомів) та напрямів його здійснення. Четвертий етап пов’язаний з регламентаційним забезпеченням функціонування системи внутрішнього контролю витрат та розробкою мотивації для кожного працівника підприємства (формування організаційних регламентів: положень, інструкцій, рекомендацій, наказів, розпоряджень).

Таким чином, ефективність системи контролю витрат, як складової багаторівневої системи внутрішньогосподарського контролю м’ясопереробного підприємства, забезпечують не окремі операції або процедури контролю, а системний підхід до організації як кожного етапу, так і контрольного процесу в цілому, а також адаптування завдань, інформаційної бази та порядку проведення контролю до специфічних особливостей кожного підприємства.

На думку Т. Ю. Бондаренко, система внутрішньогосподарського контролю являє собою комплекс методик та процедур, прийнятих керівництвом підприємства для досягнення оптимальних умов господарювання та виконання управлінських рішень [2]. Якісний рівень методики внутрішньогосподарського контролю витрат є важливим фактором ефективності її функціонування. Як зазначає І.Н. Дмитренко, брак таких методик знижує його результативність, що забезпечує низьку якість управління господарськими процесами. Причиною неефективності застосовуваних методик контролю є ігнорування специфічних особливостей суб'єктів та об'єктів контрольного процесу [5, с. 54−56].

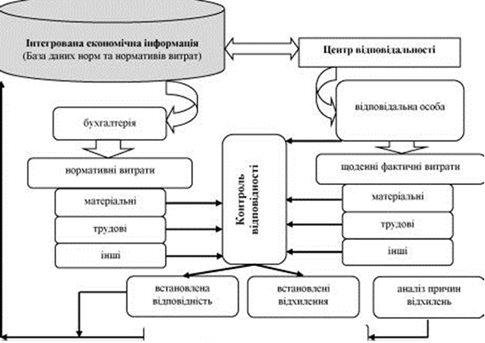

Тому методику внутрішньогосподарського контролю витрат пропонується розробляти зважаючи на технологічні особливості м’ясопереробного виробництва, організацію обліку витрат за центрами відповідальності (рис. 1).

Рис. 1. Оперативний контроль витрат центра відповідальності м’ясопереробного підприємства

Таким чином, на виході блок-схеми оперативного контролю витрат за центром відповідальності є показник відповідності фактичних витрат встановленим нормам і нормативам, визначений шляхом порівняння вхідної інформації з даними інтегрованої бази економічної інформації.

Застосування подібних методик надає можливість у діалоговому режимі здійснювати оперативний внутрішньогосподарський контроль витрат за центрами відповідальності та забезпечує прийняття корегуючих рішень під час технологічного процесу виробництва м’ясопродукції.

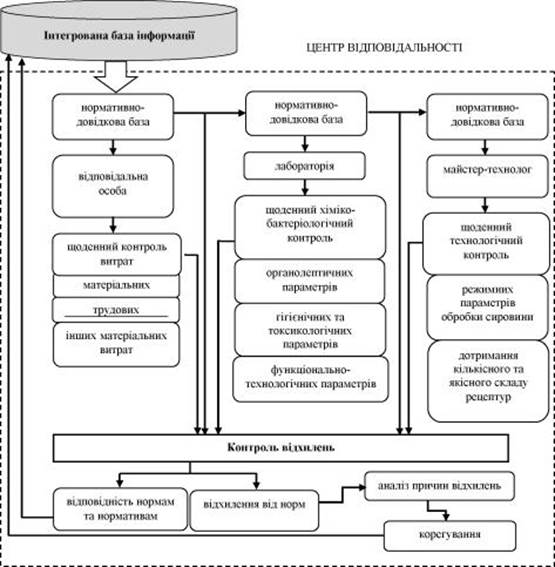

Контроль витрат, що формують собівартість м’ясопродукції, напряму пов’язаний з технологіями виробництва, удосконаленням існуючих та розробкою нових, які забезпечують раціональне використання сировинних ресурсів, збільшення виходу продукції, поліпшення її якості. Тому обов’язковою умовою контролю виробничих витрат та високої якості м’ясопродукції є поєднання технологічного, хіміко-бактеріологічного та фінансового контролю. Саме інтеграція цих видів контролю з врахуванням особливостей м’ясопереробного виробництва (комплексність, наявність переділів, різноманітність технологічних умов і режимних параметрів виготовлення продукції) забезпечить отримання оперативної інформації про відхилення витрат, якість продукції за центрами відповідальності в розрізі видів продукції з вказівкою їх причин та відповідальних осіб. Схема автоматизованої інтеграції показників щоденного технологічного, хіміко-бактеріологічного контролю та фінансового контролю витрат виробництва ковбасної продукції відображена на рис. 2.

Створення інтегрованої системи внутрішньогосподарського контролю витрат вимагає використання раціональних методичних прийомів. Дослідження спеціальної фахової літератури показали, що існує велика кількість поглядів науковців щодо проблем визначення та класифікації методичних прийомів внутрішньогосподарського контролю. Зокрема, М.Т. Білуха розподіляє прийоми контролю на чотири групи: органолептичні, розрахунково-аналітичні, документальні, узагальнення й реалізація результатів контролю [1, с. 75].

Таке групування прийомів повністю відповідає реалізації функцій внутрішньогосподарського контролю витрат за центрами відповідальності. Застосування методичних прийомів внутрішньогосподарського контролю на прикладі виробництва ковбасної продукції показано в таблиці 1.

Рис. 2. Інтеграція технологічного, хіміко-бактеріологічного, фінансового контролю витрат виробництва та якості ковбасної продукції

Таблиця 1 Прийоми внутрішньогосподарського контролю витрат та якості продукції м’ясопереробного підприємства

Об'єкти контролю. | Групи прийомів контролю. | Суб'єкти поточного контролю. | ||||

начальник цеху. | майстер-технолог. | лаборант. | робітники. | |||

Дотримання норм витрат. | Органолептичні. | |||||

сировини. | Документалістики. | |||||

Розрахунково-аналітичні. | ||||||

Узагальнення та реалізація результатів. | ||||||

Дотримання норм витрат. | Органолептичні. | |||||

основних та допоміжних. | Документалістики. | |||||

матеріалів. | Розрахунково-аналітичні. | |||||

Узагальнення та реалізація результатів. | ||||||

Дотримання норм витрат. | Органолептичні. | |||||

робочого часу. | Документалістики Розрахунково-аналітичні. Узагальнення та реалізація результатів. | |||||

Дотримання норм витрат. | Органолептичні. | |||||

на оплату праці. | Документалістики. | |||||

Розрахунково-аналітичні. | ||||||

Узагальнення та реалізація результатів. | ||||||

Дотримання норм витрат. | Органолептичні. | |||||

паливно-енергетичних. | Документалістики. | |||||

ресурсів на технологічні. | Розрахунково-аналітичні. | |||||

цілі. | Узагальнення та реалізація результатів. | |||||

Дотримання норм витрат. | Органолептичні. | |||||

загальновиробничого. | Документалістики. | |||||

призначення. | Розрахунково-аналітичні. | |||||

Узагальнення та реалізація результатів. | ||||||

Дотримання встановлених. | Органолептичні. | |||||

параметрів якості. | Документалістики. | |||||

сировини. | Розрахунково-аналітичні. | |||||

Узагальнення та реалізація результатів. | ||||||

Дотримання встановлених. | Органолептичні. | |||||

параметрів якості. | Документалістики. | |||||

основних і допоміжних. | Розрахунково-аналітичні. | |||||

матеріалів. | Узагальнення та реалізація результатів. | |||||

Дотримання умов і. | Органолептичні. | |||||

режимних параметрів. | Документалістики. | |||||

технологічного процесу. | Розрахунково-аналітичні. | |||||

Узагальнення та реалізація результатів. | ||||||

Дотримання розроблених. | Органолептичні. | |||||

рецептур | Документалістики. | |||||

Розрахунково-аналітичні. | ||||||

Узагальнення та реалізація результатів. | ||||||

Дотримання умов. | Органолептичні. | |||||

зберігання сировини та. | Документалістики. | |||||

готової продукції. | Розрахунково-аналітичні. | |||||

Узагальнення та реалізація результатів. | ||||||

На всіх стадіях виробництва ковбасних виробів здійснюється вхідний та проміжний контроль показників якості і температури об'єктів переробки, умов і режимних параметрів технологічного процесу, а також дотримання рецептури.

При цьому використовуються органолептичні прийоми контролю, які запобігають понаднормовим витратам та втратам сировини, випуску бракованої продукції:

- — суцільні та вибіркові спостереження (суцільні спостереження майстер-технолог здійснює за тими виробничими операціями, від правильності виконання яких значною мірою залежить якість продукції та її санітарне благополуччя);

- — вибіркові спостереження (проводяться за дотриманням температурних та часових параметрів під час обвалювання, жилування, приготування фаршу, осадки, теплової обробки тощо);

- — хіміко-бактеріологічний контроль (здійснюється при вхідному контролі сировини та готової продукції з метою виявлення неякісної сировини та браку продукції);

- — технічний контроль (здійснюється для інженерної та технічної підготовки виробництва, встановлення відповідності режиму роботи обладнання його технічним характеристикам).

Розрахунково-аналітичні прийоми внутрішнього контролю застосовуються для розрахунку норм витрачання сировини та матеріалів, норм виробітку та трудової участі кожного працівника основного виробництва.

Прийоми документалістики використовуються при здійсненні:

- — бухгалтерського контролю (кожен документ, що надходить до бухгалтерії, перевіряється щодо достовірності, доцільності та ефективності здійснених витрат, відповідності їх встановленим нормам і нормативам);

- — хіміко-бактеріологічного контролю (вхідний контроль супроводжуючих документів на сировину, основні та допоміжні матеріали).

Прийоми узагальнення та реалізації результатів внутрішнього контролю витрат (групування виявлених недоліків та невідповідностей; документування результатів контрольних дій; прийняття рішень за результатами виявлених недоліків та контроль їх виконання) використовуються на всіх стадіях контрольного процесу.

Таким чином, внутрішньогосподарський контроль витрат та якості м’ясопродукції за центрами відповідальності являє собою єдину систему взаємопов'язаних способів, прийомів і методів, які охоплюють увесь комплекс контрольних процедур, починаючи з формування інформаційної бази, проведення контрольних дій та закінчуючи узагальненням результатів контролю.

Підсумовуючи можна зробити висновок, що можливості внутрішньогосподарського контролю використовуються недостатньо, оскільки керівництво м’ясопереробних підприємств не приділяє належної уваги його організації, як наслідок, існуючі системи не відповідають вимогам наукового управління витратами та якістю продукції з причин методологічного, методичного і організаційного порядку. Тому для організації ефективної системи контролю витрат м’ясопереробних підприємств першочерговим завданням є усвідомлення керівництвом та іншими працівниками, що «внутрішній контроль — це постійна, щоденна робота персоналу підприємства, яка унеможливлює будь-які зловживання та відхилення від діючих внутрішніх правил і надає можливість ефективно й економно використовувати ресурси підприємства, а також захищати інтересипрацюючих. Без внутрішньогосподарського контролю не може ефективно діяти будь-яка господарська одиниця в суспільстві"[3, с. 31]. Не менш важливим є вирішення виявлених проблем в організації внутрішньогосподарського контролю витрат з врахуванням організаційно-технологічних особливостей виробництва м’ясної продукції, а саме:

- 1) Розробка організаційних регламентів внутрішньогосподарського контролю витрат, які сприятимуть усунення дублювання контрольних функцій в місцях їх виникнення центрах витрат та центрах відповідальності водночас забезпечать розподіл функцій контролю між учасниками контрольного процесу.

- 2) Посилення поточного контролю витрат шляхом закріплення контрольних функцій за працівниками, які виконують технологічні операції, що дозволить попередити вплив виявлених відхилень від норм та нормативів на виникнення фінансових ризиків.

- 3) Інтеграція видів контролю, що сприятиме формуванню ефективної системи управління витратами та якістю продукції, відкриє нові можливості м’ясопереробним підприємствам здобути та утримати високі конкурентні позиції на внутрішньому та європейському ринку.

Список використаних джерел

- 1. Білуха М.Т. Фінансовий контроль: теорія, ревізія, аудит / М.Т. Білуха, Т. В. Микитенко. — К.: підруч., 2005 — 888 с.

- 2. Бондаренко Т.Ю. Облік і контроль загальновиробничих витрат (на прикладі гірничозбагачувальних підприємств): автореф. дис. канд. екон. наук: 08.00.09 «Бухгалтерський облік, аналіз та аудит» / Т. Ю. Бондаренко — К., 2009. — C. 19.

- 3. Бутинець Т.А. Внутрішній контроль: суть і зміст / Т. А. Бутинець // Вісник Житомирського державного технологічного університету. Економічні науки. — Житомир: 2008. — № 2(44). — С. 31−42.

- 4. Власюк Г. В. Функціонально-структурна організація ефективного управління витратами підприємств промисловості / Г. В. Власюк // Держава та регіони. — 2006. — № 5. — С. 61−64.

- 5. Дмитренко И. Моделирование типов хозяйственных нарушений как основа разработки методик внутреннего контроля / И. Дмитренко, М. Борисенко // Бухгалтерский учет и аудит. — 2003. — № 10. — С. 54−56.

- 6. Калюга Є.В. Внутрішній контроль: сучасний стан та шляхи удосконалення / Є.В. Калюга [Електронний ресурс]. — Режим доступу: http://intkonf.org.

- 7. Максімова В.Ф. Формалізація системного дослідження внутрішнього економічного контролю / Ф. Максимова // Развитие бухгалтерского учета и контроля в контексте европейской интеграции: [монография]. — Житомир; Краматорск: Рута, 2005. — 339−349.

- 8. Пантелеєв В.П. Концепція внутрішньогосподарського контролю діяльності підприємств: методологія, організація, розвиток: автореф. дис. д-ра економ. наук: 08.00.09 / В.П. Пантелеєв; Держ. акад. статистики, обліку та аудиту Держкомстату України. — К., 2009. — 40 с.

- 9. Рибалко Л.В. Організаційні аспекти системи внутрішньогосподарського контролю підприємств аграрного сектору економіки АПК // Облік і фінанси АПК. — 2007. — № 3−5. — С. 117−122.