Методичні рекомендації по економічному обґрунтуванню заходів по прискоренню оборотності оборотних коштів

В цьому розділі визначено загальну величину необхідного поточного запасу матеріалу, запропоновано заходи щодо прискорення оборотності оборотних коштів, визначено величину їх вивільнення за рахунок скорочення тривалості одного обороту і обчислено обсяг додаткової продукції, що підлягає реалізації. Зниження матеріаломісткості продукції за рахунок економи сировини, матеріалів, палива і енергії… Читати ще >

Методичні рекомендації по економічному обґрунтуванню заходів по прискоренню оборотності оборотних коштів (реферат, курсова, диплом, контрольна)

В цьому розділі визначено загальну величину необхідного поточного запасу матеріалу, запропоновано заходи щодо прискорення оборотності оборотних коштів, визначено величину їх вивільнення за рахунок скорочення тривалості одного обороту і обчислено обсяг додаткової продукції, що підлягає реалізації.

Порядок розрахунку.

1. Загальна величина необхідного поточного запасу визначається залежністю:

де Мд — середня добова потреба в матеріалі, визначається як добуток норми витрат матеріалу на середньоденний обсяг виробленої продукції:

Кзд — коефіцієнт затримки матеріалів у запасі, приймається в розрахунках = 0,5.

Це означає, що для забезпеченості безперервності виробничого процесу для між двома черговими поставками матеріалів підприємству необхідно мати поточний запас у розмірі 2500 (кг).

2. Визначимо величину вивільнення оборотних кошті за рахунок скорочення тривалості одного обороту за залежністю:

Отже, за рахунок скорочення тривалості одного обороту можна вивільнити оборотних коштів, а суму 116,11 тис.грн.

3. Визначаємо обсяг додаткової продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на планує мий рік.

Орпл =Кобпл.*Окср=9,57*1000=9570 (тис.грн.) (312).

#О=Орпл.-Орб=9570−6400=3170 (тис.грн.) (3.13).

Величина вивільнення оборотних коштів іде на збільшення обсягу додаткової продукції, яку можна реалізувати за рахунок збільшення коефіцієнта оборотності на плануемий рік.

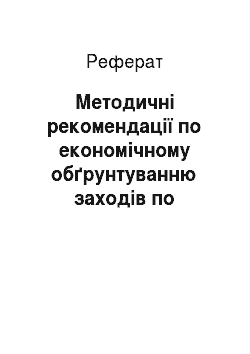

4. Розраховуємо економічний ефект за рахунок зниження матеріаломісткості продукції.

Зниження матеріаломісткості продукції за рахунок економи сировини, матеріалів, палива і енергії дозволяє, з одного боку, отримати додатковий прибуток, а з другого — при тих же матеріальних ресурсах збільшити випуск продукції.

Економія собівартості продукції і додатковий прибуток за рахунок зменшення матеріальних витрат (матеріалів, палива і енергії) на одиницю продукції можуть бути розраховані за формулою:

де Ем — економія по собівартості за рахунок скорочення норм втрат сировини, матеріалів, палива, енергії; Рм — затрати сировини, матеріалів, палива, енергії (матеріальні витрати) в базисному періоді на одиницю продукції або на 1 грн. товарної продукції, виходячи з діючих норм витрат; Нв — норма матеріальних витрат, що встановлена на плануємий рік в % до норми базисного року; От — обсяг випуску товарної продукції на плануємий період в натуральному виразі, або в оптових цінах підприємства.

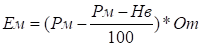

В базисному періоді матеріальні витрати дорівнювали 40 коп. на грн. випущеної продукції. При обсязі виробництва на планує мий рік в оптових цінах підприємства 10,03 млн.грн. (8,5 млн.грн.+18,0%), економія по собівартості складає:

5. Розглянемо як впливає матеріаломісткість на рентабельність продукції.

При випуску продукції в базисному періоді 6400 тис.грн. витрати на її виробництво і реалізацію складають 5100 тис.грн., в тому числі витрати сировини 3600 тис.грн. Таким чином, рентабельність продукції дорівнює: