Розділ 2. — Методика та організація обліку, контролю та аналізу доходів ВАТ НАСК «Оранта»

У грудні 2008 р. компанія підписала Глобальний Договір Організації Об'єднаних Націй і привселюдно задекларувала свою прихильність принципам соціально відповідального бізнесу. НАСК «Оранта» співпрацює із професійними українськими й міжнародними організаціями у сфері КСВ, бере участь у роботі комітетів і робочих груп Американської Торговельної Палати і Європейської Бізнес-Асоціації. За результатами… Читати ще >

Розділ 2. — Методика та організація обліку, контролю та аналізу доходів ВАТ НАСК «Оранта» (реферат, курсова, диплом, контрольна)

Організаційно-економічна характеристика фінансово-господарської діяльності ВАТ НАСК"Оранта"

Об'єктом дослідження даної магістерської роботи обрано ВАТ НАСК «Оранта», яка є правонаступницею Укрдержстраху, заснованого 25 листопада 1921 року.

Цю дату компанія вважає датою свого заснування.

У 1994 році Укрдержстрах було перетворено на Відкрите акціонерне товариство «Національна акціонерна страхова компанія «Оранта», засновником якого з боку держави виступив Фонд державного майна України.

У 2007 році Фонд державного майна продав інвесторові останній пакет акцій, що перебував у державній власності. Компанія стала приватною, що сприяло подальшому поліпшенню структури активів НАСК «Оранта» і підвищенню її платоспроможності.

Останнім часом НАСК «Оранта» активно розвивається, удосконалюючи систему управління та впроваджуючи нові технології ведення бізнесу, дедалі більше стверджуючись на позиції лідера страхового ринку України.

Компанія керується в діяльності стратегією нарощування своєї частки ринку в сегменті класичних видів страхування, постійно розширюючи лінійку страхових продуктів і підвищуючи якість обслуговування клієнтів.

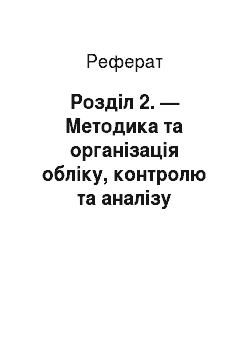

За 2007 рік НАСК «Оранта» досягла рекордного для класичного страхового ринку обсяг страхових платежів — 662,3 мільйони гривень. Сума страхових виплат сягнула 192,8 мільйона гривень. Рівень виплат порівняно з 2006 роком збільшився на 2,1 пункта і становив 29,1% (Рис. 15).

Рис. 15. — Страхові платежі, виплати, рівень виплат НАСК «Оранта»:

У 2008 році НАСК «Оранта» отримала рекордний для ринку страхування обсяг страхових премій — 1010 млн. грн., що на 45% перевищує обсяг премій компанії за 2007 рік (693,6 млн. грн.). Так, надходження по КАСКО становили 451,3 млн. грн., по ОСЦПВ — 236,7 млн. грн., від страхування майна — 209,6 млн. грн., від медичного страхування — 9,3 млн. грн., страхування від нещасного випадку — 28,1 млн. грн., за іншими видами страхування — 64,3 млн. грн. У 2008 році НАСК «Оранта» уклала 5 409 047 договорів страхування. За даними компанії, питома вага НАСК «Оранта» на ринку класичних страхових послуг за показником страхових премій — понад 12%.

У 2008 році компанія врегулювала збитки на загальну суму 399,5 млн. грн., що на 66% перевищує обсяг виплат НАСК «Оранта» у 2007 р. (240,1 млн. грн.). Розмір страхових резервів сягнув 405,9 млн. грн., що на 48% перевищує показник 2007 року. Власний капітал компанії збільшився на 48% і становить 411,1 млн. грн. Статутний фонд збільшився практично в чотири рази — до 175 млн. грн.

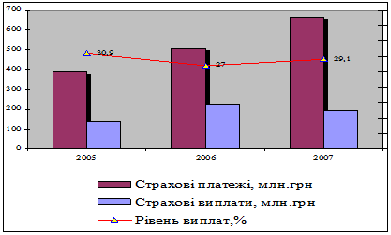

Щодо структури страхового портфеля, то як видно з рисунку 2.2 найбільшу питому вагу займає КАСКО (41,6%), на другому місці майнове страхування (25,0%), на третьому місці обов’язкове страхування авто-цивільної відповідальності(19,5%), обов’язкове страхування та державне обов’язкове страхування займають 4,8 та 4,2% відповідно, 3,6% належить особистому страхуванню, 0,8% страхуванню фінансових ризиків і лише 0,4% страхуванню відповідальності.

Рис. 16. — Структура страхового портфеля НАСК «Оранта»:

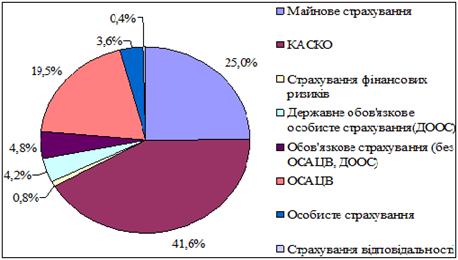

Частка добровільного страхування займає 71,4% в страховому портфелі, а добровільному страхуванню належить 28,6% (Рис. 17).

Рис. 17. — Частка добровільного та обов’язкового страхування у страховому портфелі:

Компанія вже кілька років є безумовним лідером ринку ОСЦПВ. За даними Моторно-транспортного страхового бюро України, НАСК «Оранта» посіла перше місце в рейтингу «ТОП-10 страховиків за кількістю виданих полісів на 1 січня 2009 року» і в «ТОП-10 страховиків за розміром страхових виплат на 1 січня 2009 року». НАСК «Оранта» у 2008 р. уклала 1 440 492 договори страхування ОСЦПВ, що становить приблизно 21,4% від загальної кількості застрахованих транспортних засобів. Частка НАСК «Оранта» у ринку ОСЦПВ — 18,4% за обсягом страхових премій. Незалежне рейтингове агентство «Кредит-Рейтинг» на підставі аналізу повної фінансової звітності НАСК «Оранта» за 2008 р. підтвердило довгостроковий кредитний рейтинг компанії на рівні uaА. Прогноз рейтингу — стабільний, що вказує на відсутність передумов для зміни рейтингу протягом року.

У 2008 році НАСК «Оранта» було визнано лідером у двох номінаціях Міжнародного фестивалю-конкурсу «Вибір року 2008»: «Страхова компанія року зі страхування майна», «Страхова компанія року зі страхування автотранспорту». У конкурсі «MasterCard Банк року 2008» «Оранта» посіла перше місце в номінації «Страхова компанія року». Компанію визнано також кращим роботодавцем серед страховиків за підсумками конкурсу «Кращий роботодавець України», проведеного журналом «Кореспондент». НАСК «Оранта» — найвідоміша страхова компанія України за результатами рейтингу газети «Дело» і посідає перше місце в рейтингу стабільності страхових компаній РА «Експерт-Рейтинг».

Результати 2008 року підтверджують успішний і динамічний розвиток компанії. Диверсифікована структура каналів продажів і реалізована програма оптимізації витрат на ведення бізнесу дали змогу компанії знизити негативний вплив поточної економічної ситуації на її діяльність і зберігати стабільне становище на ринку.

У сфері трудових стандартів керівництво Компанії орієнтоване на досягнення міжнародного рівня й стандартизації бізнес-процесів, починаючи добором і закінчуючи мотивацією персоналу. НАСК «Оранта» співпрацює з профспілковими організаціями, колективний договір між трудовим колективом і менеджментом НАСК «Оранта» було укладено у 2007 р.

З 1994 року НАСК «Оранта» є повним членом МТСБУ, а з 2003 року — членом Ядерного страхового пулу. У вересні 2008 року засновано Українську федерація убезпечення (УФУ), що об'єднала 14 класичних страхових компаній, з метою сприяння розвитку в Україні прозорого класичного страхування, гарантування високого рівня послуг страхування, які надаються Членами Федерації, інтеграції українського і європейського ринків страхування, захисту інтересів Членів Федерації, недопущення недобросовісної діяльності її Членів. НАСК «Оранта» виступила одним з ініціаторів створення Федерації і є її активним членом.

У грудні 2008 р. компанія підписала Глобальний Договір Організації Об'єднаних Націй і привселюдно задекларувала свою прихильність принципам соціально відповідального бізнесу. НАСК «Оранта» співпрацює із професійними українськими й міжнародними організаціями у сфері КСВ, бере участь у роботі комітетів і робочих груп Американської Торговельної Палати і Європейської Бізнес-Асоціації. За результатами незалежного рейтингу НАСК «Оранта» отримала найвищий рейтинг А+ серед соціально відповідальних компаній. Пріоритетом у роботі НАСК «Оранта» є проблематика дітей-сиріт в Україні та сприяння розвитку українського спорту. НАСК «Оранта» як лідер ринку відчуває пряму відповідальність за майбутнє держави, вбачаючи свою місію в розвитку суспільства, упевненого у майбутньому.

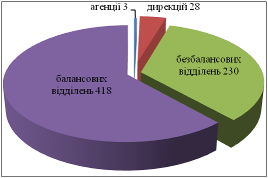

Наявність оптимально розвинутої мережі представництв і відособлених підрозділів дає Компанії істотні переваги в конкуренції, враховуючи, що регіони забезпечують надходження більшої частини страхових платежів. В обласних центрах, містах та районах України — 679 підрозділів (Рис. 18).

Рис. 18. — Чисельність структурних підрозділів НАСК «Оранта»:

Пріоритетом компанії на страховому ринку є страхування майна підприємств від катастрофічних збитків. У багатьох українських підприємств немає можливості покрити великі, катастрофічні збитки від вогневих ризиків та ризиків стихійних явищ. До того ж, це досить дешеве страхування — 0,2 — 0,5% від страхової суми.

Страхування відповідальності НАСК «Оранта» розглядає також як досить перспективну сферу страхування. Компанія вже сьогодні страхує професійну відповідальність нотаріусів, лікарів, туристичних фірм, розроблено продукт зі страхування відповідальності аудиторських фірм.

Серед нових розробок компанії - страхування відповідальності перевізника небезпечних вантажів, страхування відповідальності власників зброї за шкоду, яка може бути заподіяна третій особі або її майну внаслідок володіння, зберігання та використання; страхування журналістів на випадок замаху, пов’язаного з їх професійною діяльністю; страхування відповідальності внаслідок експлуатації об'єктів, що є джерелами підвищеної небезпеки.

Важливим перспективним напрямком роботи НАСК «Оранта» вважає також страхування сільськогосподарських ризиків. Фахівцями компанії було розроблено особливий підхід до страхування врожаю сільськогосподарських культур і тварин, які є об'єктом застави при кредитуванні. Цей підхід спрямований на зниження витрат на страхування ризиків з боку кредитора з одночасним максимальним покриттям ризиків банку.

Підписано ряд угод з банківськими структурами щодо співробітництва в галузі страхування.

Особливу увагу було спрямовано на страхування банківських ризиків, зокрема, при кредитуванні купівлі автотранспортних засобів, побутової техніки та інших товарів.

Започатковано та активно впроваджується схема страхування для банківських установ та їхніх клієнтів (наприклад страхування від шахрайства з пластиковими картками).

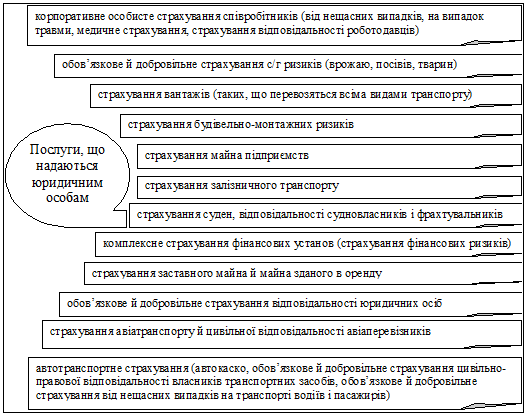

НАСК «Оранта» надає послуги, як юридичним так і фізичним особам.

Види послуг, що надаються юридичним особам наведено на рис. 19.

Рис. 19. — Послуги НАСК «Оранта» юридичним особам:

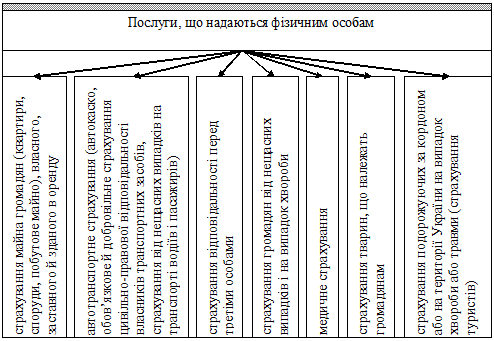

Види послуг, які ВАТ НАСК «Оранта» надає фізичним особам наведено на рис. 20.

Крім посилення позицій у традиційних сегментах, НАСК «Оранта» останнім часом активно впроваджує нові страхові продукти і програми, зокрема:

- — обов'язкове страхування цивільно-правової відповідальності автовласників, комплексне страхування майна і відповідальності фізичних осіб по програмі «Мегаполіс», добровільного страхування залізничного транспорту, небезпечних вантажів;

- — страхування кредитних ризиків, добровільного страхування ризику вкладника банку — фізичної особи, комплексне автоматизоване страхування заставного майна банків, а також розширює добровільне медичне страхування і традиційну спеціалізацію — страхування сільськогосподарських ризиків і тварин, участь у страховому ядерному пулі.

Рис. 20. — Послуги ВАТ НАСК «Оранта» фізичним особам:

До органів управління Компанією відносяться:

- — Загальні збори акціонерів;

- — Спостережна рада;

- — Правління Компанії;

- — Ревізійна комісія.

Динаміка основних показників свідчить про стабільний розвиток НАСК «Оранта» (Табл. 9).

Таблиця 9. — Динаміка основних показників НАСК «Оранта»:

Рік. | Відхилення. | ||||||

Абсолютне 2007/2005. | Відносне, % 2007/2005. | Абсолютне 2007/2006. | Відносне,% 2007/2006. | ||||

Активи, млн.грн. | 295,3. | 367,7. | 650,6. | +355,3. | +120,32. | +282,9. | +76,94. |

Власний капітал, млн.грн. | 163,1. | 167,4. | 277,8. | +114,7. | +70,32. | +110,4. | +65,95. |

Страхові премії, млн.грн. | 391,9. | 479,6. | 693,6. | +301,7. | +76,98. | +301,7. | +44,62. |

Страхові виплати, млн.грн. | 165,0. | 194,3. | 240,2. | +75,2. | +45,57. | +45,9. | +23,62. |

Страхові резерви, млн.грн. | 106,8. | 142,8. | 273,8. | +167. | +156,37. | +131. | +91,74. |

Дохід від надання послуг. | 325,9. | 407,3. | 542,1. | +216,2. | +66,34. | +138,4. | +33,09. |

Чистий дохід від надання послуг. | 325,9. | 407,2. | 542,1. | +216,2. | +66,34. | +134,9. | +33,13. |

Валовий прибуток. | 104,5. | 141,5. | 220,9. | +116,4. | +111,39. | +79,4. | +56,11. |

Інші операційні доходи. | 60,9. | 143,4. | +82,5. | +135,47. | +91,4. | +175,77. | |

Адміністративні витрати. | 53,2. | 66,2. | 105,4. | +52,2. | +98,12. | +39,2. | +59,21. |

Витрати на збут. | 53,6. | 62,1. | 146,6. | +93. | +173,51. | +84,3. | +136,07. |

Інші операційні витрати. | 41,8. | 48,6. | 106,7. | +64,9. | +155,26. | +58,1. | +119,55. |

Прибуток від операційної діяльності. | 16,7. | 16,7. | 5,7. | — 11. | — 65,87. | — 11. | — 65,87. |

Дохід від участі в капіталі. | 0,1. | 0,03. | 14,3. | +14,2. | +142. | +142. | +475,7. |

Інші фінансові доходи. | 5,3. | 8,2. | 14,4. | +9,1. | +171,69. | +6,2. | +75,61. |

Інші доходи. | 136,1. | 16,1. | 88,8. | — 47,3. | — 34,75. | +72,7. | +451,55. |

Чистий прибуток. | 5,1. | 7,4. | 3,1. | — 2. | — 39,22. | — 4,3. | — 58,11. |

Cтрахові премій Компанії у 2007 році склали 693,6 млн. грн., що на 44,62% більше, ніж у 2006 році.

Фактичний запас платоспроможності Компанії становив на кінець звітного періоду 271,6 млн. грн., що перевищує нормативний на 157,0 млн. грн. або на 137,0%.

Для порівняння розмір такого перевищення у 2006 році склав 94,9 млн. грн. (142,4%). При високих темпах росту Компанії цей показник свідчить про стабільний фінансовий стан НАСК «Оранта» і укріплення авторитетної репутації серед клієнтів як надійного страховика.

Активи Компанії становлять 650,6млн. грн., що на 214млн. грн. більше, ніж у 2006 році. У структурі активів НАСК «Оранта» у звітному періоді питома вага необоротних активів збільшилася з 50,7% до 53,4%, зменшилась доля оборотних активів з 40,2% до 34,1%, у тому числі питома вага грошових коштів і їх еквівалентів зменшилась з 25,1% до 21,8%. Вартість наявних основних засобів становить 226 027,8 тис. грн., або 59% від усіх активів.

Інші фінансові доходи становлять 14 418,3 тис. грн. і збільшилися порівняно з відповідним періодом минулого року на 75,6%.

Прибуток за 2007 рік склав 3,1 млн. грн. При значному рості страхових премій, у порівнянні з 2006 роком, відбулося зниження прибутку на 58,11% (4 262 тис. грн.). На цей факт значно вплинуло збільшення рівня виплат із КАСКО (на 71 млн. грн.), збільшення рівня витрат з реклами (на 20,6 млн. грн.).

Динаміку основних показників НАСК «Оранта» показано на рис. 21.

Рис. 21. — Динаміка основних фінансових показників НАСК «Оранта»:

З метою більш поглибленої характеристики ВАТ НАСК «Оранта» проаналізуємо його фінансово-майновий стан.

Розрахунок показників фінансового стану ВАТ НАСК «Оранта» за 2007 рік наведений в таблиці 10.

Таблиця 10. — Показники фінансово-майнового стану підприємства за 2007 рік:

Показник. | Формула розрахунку. | Значення показника. | Нормативне значення. | |

на початок звітного періоду. | на кінець звітного періоду. | |||

1. Аналіз ліквідності страхової компанії. | ||||

1.1. Коефіцієнт загальної ліквідності (покриття). | Ф.1 р.260. Ф.1 р.620. | 2,56. | 2,07. | › 1. |

1.2. Коефіцієнт швидкої ліквідності. | Ф.1(р.260 — р.100 — р.110 — р.120 — р.130 — р.140). Ф.1 р.620. | 2,46. | 1,99. | 0,6 — 0,8. |

1.3. Коефіцієнт абсолютної ліквідності. | Ф.1(р.220 + р.230 + р.240). Ф.1 р.620. | 1,60. | 1,33. | ›0 збільшення. |

2. Аналіз платоспроможності страховика. | ||||

2.1. Коефіцієнт платоспроможності (автономії). | Ф.1 р.380. Ф.1 р.640. | 0,46. | 0,43. | ›0,5. |

2.2. Коефіцієнт структури капіталу (фінансування). | Ф.1(р.430 + р.480 + р.620 + р.630). Ф.1 р.380. | 1,20. | 1,34. | <1. |

2.3. Коефіцієнт забезпеченості власними оборотними засобами. | Ф.1 (р.260 — р.620). Ф.1 р.620. | 1,56. | 1,07. | ›0,1. |

2.4. Коефіцієнт маневреності власних коштів. | Ф.1 (р.230 + р.240). Ф.1 р.380. | 0,40. | 0,41. | 0,4 — 0,6. |

3. Аналіз рентабельності страхової організації. | ||||

3.1. Коефіцієнт рентабельності активів. | ___Ф.2 р.220 або р.225_____. Ф.1(р.280 (гр.3) + р.280(гр. 4))/2. | 0,006. | ›0 збільшення. | |

3.2. Коефіцієнт рентабельності власного капіталу. | ____Ф.2 р.220 або 225______. Ф.1(р.380 (гр.3) + р.380 (гр. 4))/2. | 0,007. | ›0 збільшення. | |

3.3. Коефіцієнт рентабельності діяльності. | Ф.2 р.220 або р.225. Ф.2 р. 035. | 0,006. | ›0 збільшення. | |

3.4. Коефіцієнт рентабельності послуг. | Ф.2 р.100 або р.105. Ф.2 (р.040 + р.070 + р.080 + р.090). | 0,008. | ›0 збільшення. | |

4. Аналіз ділової активності страховика. | ||||

4.1. Коефіцієнт оборотності активів. | Ф.2 р.035. Ф.1 (р.280 (гр.3) + р.280 (гр.4))/2. | 1,065. | збільшення. | |

4.2. Коефіцієнт оборотності власного капіталу. | Ф.2 р.035. Ф.1 (р.380 (гр.3) + р.380(гр.4))/2. | 2,44. | збільшення. |

Показники ліквідності дають не лише оцінку платоспроможності страхової компанії при різних рівнях врахування ліквідних засобів, а й задовольняють інформаційні потреби зовнішніх користувачів.

Станом на 31.12.2007 р. коефiцiєнт загальної лiквiдностi складає 2,07. Це пiдтверджує спроможнiсть страховика розраховуватись за своїми зобов’язаннями. Даний показник не є абсолютним показником здатностi Компанiї провести розрахунки за боргами, вiн свiдчить лише про наявнiсть оборотних активiв, а не про їх якiсть.

Як видно з розрахунків коефіцієнт швидкої ліквідності в ВАТ НАСК «Оранта» значно перевищує нормативне значення, хоча в порівнянні з початком звітного періоду на кінець зменшився на 0,47. Це вказує на здатність страхової організації погасити за рахунок власних засобів короткострокові зобов’язання.

В ВАТ НАСК «Оранта», в порівнянні з початком року, коефіцієнт абсолютної ліквідності зменшився на 0,27. Проте незважаючи на це можна зробити висновки:

- 1) станом на звітну дату страховик може погасити свої борги грошовими коштами;

- 2) Компанія має надлишок грошових коштів, тобто має місце їх неефективне використання.

Коефіцієнт платоспроможності (автономії) визначає питому вагу власних коштiв в загальнiй масi ресурсiв Компанiї. Станом на 31.12.2007 р. коефiцiєнт автономiї складає 0,43, тобто Компанiї не потрiбно залучати додатковi кошти для проведення розрахунків. За звітний період відбулось незначне збільшення коефіцієнту структури капіталу (фінансування) — на 0,14, що свідчить про збільшення залежності страхової компанії від зовнішніх інвесторів та показує збільшення кількості одиниць залучених засобів, що припадає на кожну одиницю власних.

Зменшення значення коефіцієнта забезпечення власними оборотними засобами на 0,49 вказує на зниження забезпеченості страховика власними оборотними засобами, що негативно впливає на загальний стан платоспроможності Компанії.

Вiд'ємне значення даного коефіцієнта маневреностi власних коштів свiдчить про недосконалiсть управлiнського облiку та нерацiональнiсть використання власних коштiв при здiйсненнi фiнансових вкладень в окремi види активiв. Станом на 31.12.2007 р. цей показник складає 0,41.

Коефіцієнт рентабельності активів у 2007р. відповідає нормативному значенню. Він показує, що на 1 грн. інвестованих в активи коштів припадає 0,006 грн. чистого прибутку, тобто в звітному періоді страхова компанія ефективніше використовувала свої активи.

Коефіцієнт рентабельності власного капіталу показує, що кожна інвестована гривня в даній страховій компанії приносить 0,007 грн. прибутку.

В ВАТ НАСК «Оранта» коефіцієнт рентабельності діяльності становить 0,006 грн., що є досить незначною сумою, і тому страховій компанії для збільшення прибутку необхідно переглянути свою цінову політику і (або) переглянути усі існуючі можливості по зменшенню витрат в Компанії. Коефіцієнт рентабельності послуг за звітний період відповідає нормативному значенню 0,008>0 і показує, що на 1 грн. оплачених послуг припадає 0,008 грн. прибутку від операційної діяльності. За звітний період коефіцієнт оборотності активів зріс, в порівнянні з початком року, на 1,065, що є позитивною характеристикою для страхової компанії.

Значення коефіцієнт оборотності власного капіталу за звітний період 2,44. Це свідчить про підвищення ефективності використання капіталу, в цілому, та власного капіталу, зокрема.

По результатам аналізу вище зазначених показників можна зробити наступні висновки, що в цілому фінансовий стан ВАТ НАСК «Оранта» є стійким, ліквідним та рентабельним.

Для фiнансування дiяльностi ВАТ НАСК «Оранта» використовує власнi обiговi кошти, кошти залученi в результатi додаткової емiсiї, кредити банкiв на вигiдних для Компанiї умовах.

Зробимо розрахунок фактичного запасу платоспроможності ВАТ НАСК «Оранта» (Табл. 11).

Таблиця 11. — Розрахунок фактичного запасу платоспроможності:

Показник. | Значення показника, млн.грн. | Формула розрахунку. | Фактичний запас платоспроможності. | ||||

Загальна сума активів страховика (А). | 295,35. | 367,79. | 650,63. | ФЗП= А-З. | 280,56. | 367,03. | 631,7. |

Зобов’язання страхової компанії (З). | 14,79. | 0,756. | 18, 93. |

Як видно з розрахунків страхова компанія раціонально використовує свої фінансові ресурси протягом всіх періодів, що аналізуються та в будь-який момент може повністю розрахуватися по своїх зобов’язаннях.

Забезпечення і підтримання фінансової стійкості страховика в умовах конкурентного ринку набуває винятково важливого значення.

Показники фінансової стійкості характеризують ступінь захищеності залученого капіталу.

Розрахуємо аналітичні показники для оцінки фінансової стійкості ВАТ НАСК «Оранта» (Табл. 12).

Таблиця 12. — Аналітичні показники для оцінки фінансової стійкості страхової компанії:

Показник. | Формула розрахунку. | Значення показника. | Норматив. значення. | ||

2005рік. | 2006рік. | 2007рік. | |||

1. Коефіцієнт концентрації власного капіталу. | Власний капітал/Всього господарських коштів. | 2,58. | 1,81. | 1,95. | >0,6. |

2. Коефіцієнт фінансової залежності. | Всього господарських коштів/ Власний капітал. | 0,39. | 0,55. | 0,51. | |

3. Коефіцієнт структури довгострокових вкладень. | Довгострокові зобов’язання / Основні кошти та інші позаобігові активи. | 0,03. | зменшення. | ||

4. Коефіцієнт співвідношення власних залучених коштів. | Залучений капітал / Власний капітал. | 0,21. | 0,35. | 0,43. | зниження. |

5. Коефіцієнт довгострокового залучення позичених коштів. | Довгострокові зобов’язання / Довгострокові зобов’язання + Власний капітал. | 0,04. | зниження. | ||

6. Коефіцієнт фінансової сталості страхового фонду (резервного). | (Доходи, отримані страховиком за період, що аналізується — Залишок резервних фондів на кінець періоду, що аналізується)/Витрати страховика. | 1,06. | 1,03. | 1,05. | збільшення. |

7. Коефіцієнт покриття зобов’язань. | (Ф1. р.430+р.480)/(Ф1. р.270 — Аванси видані+Довгострокові фінансові вкладення-Вклади в статутні фонди-Понаднормативні інвестиції в нерухомість (більше як 5% пасивів)). | 3,38. | 3,03. | 1,7. | >1,05. |

8. Прибуток на власний капітал страховика. | Балансовий прибуток/Середня вартість активів. | 0,07. | 0,05. | 0,01. | збільшення. |

Із таблиці 12 видно, що в 2007 р. значення коефіцієнта концентрації власного капіталу, в прорівнянні з 2005 р., зманшилось на 0,63. Це свідчить про те, що фінансова стійкість страховика дещо знизилась. Проте значення цього коефіцієнта все ж залишається вищим за нормативне, що свідчить про стійке становище страхової компанії.

Щодо коефіцієнта фінансової залежності, то в 2006 році в порівнянні з 2005 він збільшився на 0,16, що свідчить про збільшення частки позичених коштів у фінансування страховика, проте в 2007 році в порівнянні з 2006 цей показник зменшився на 0,04 та становить 0,51.

Коефіцієнт співвідношення власних і залучених коштів в 2005році становив 0.21, це означає, що на кожну 1 грн. власних коштів припадає 21 коп. позичених.

В порівнянні з 2007 роком значення даного показника збільшилось на 0,22, що свідчить про підсилення залежності підприємства від зовнішніх інвесторів і кредиторів.

Коефіцієнт довгострокового залучення позичених коштів у 2005 та 2006 роках дорівнює 0, проте в 2007 році значення цього коефіцієнта вже 0,04, це свідчить, що в 2007 році страховик почав залежати в незначній мірі від зовнішніх інвесторів.

Розрахований показник фінансової сталості страхового фонду свідчить про стабільне фінансове становище страхової компанії протягом трьох аналітичних періодів.

Коефіцієнт покриття зобов’язань у 2007 році в порівнянні з 2006 зменшився на 1,33, проте все ж більший нормативного значення, що свідчить про те, що підприємство зможе розрахуватися по всіх своїх зобов’язаннях.

Розрахованні значення прибутку на власний капітал страховика свідчать про рентабельність страхової компанії протягов всіх періодів, що аналізуються, хоча і спостерігається зниження рентабельності у 2007 році в порівнянні з 2005 на 0,06.

Проведемо комплексну оцінку фінансового стану ВАТ НАСК «Оранта» за три роки та представимо результати в табл. 14.

Таблиця 14. — Розрахунок показників надійності та ефективності ВАТ НАСК «Оранта»:

Коефіцієнти. | Роки. | Відхилення (+,-). | |||

2007/2005. | 2007/2006. | ||||

Коефіцієнт поточної платоспроможності (Кпп). | 1,89. | 1,98. | +0,11. | +0,02. | |

Коефіцієнт забезпеченості власними коштами протягом певного періоду Кзвк). | 1,36. | 1,19. | 1,42. | +0,06. | +0,23. |

Коефіцієнт покриття інвестиційними активами страхових резервів (Кпіа). | 0,59. | 0,66. | 0,73. | +0,14. | +0,07. |

Коефіцієнт участі перестраховиків у страховій премії (Куп). | 0,07. | 0,07. | 0,08. | +0,01. | +0,01. |

Коефіцієнт ділової активності (Кда). | 1,33. | 1,29. | 1,07. | — 0,26. | — 0,22. |

За результатами аналізу надійності і ефективності діяльності можна зробити наступний висновок, що показники надійності даної компанії на протязі останніх трьох років перевищують оптимальне значення і позитивно впливають на стан страхових виплат на протязі останніх років. Також дані показники світчать про вагоме місце ВАТ НАСК «Оранта» на страховому ринку України і довіру до неї з боку як українських, так і зарубіжних партнерів. Страхова компанія отримує прибутки від своєї діяльності про що свідчать показники ефективності діяльності і намагатиметься отримувати їх в майбутньому.

За результатами розрахунків видно, що коефіцієнт платоспроможності компанії, який характеризує достатність надходження коштів у вигляді страхових премій для покриття поточних витрат за всі три звітні періоди є відмінним для роботи компанії на ринку страхових послуг він становить 2005 році - 1,89, 2006 — 1,98, 2007 — 2, причому має тенденцію до збільшення обсягів, що є позитивним і свідчить про стабільну діяльність компанії з поступовим зростанням власних обсягів діяльності. Коефіцієнт покриття інвестиційними активами страхових резервів, що характеризує ступінь розміщення коштів, за рахунок яких забезпечуються зобов’язання страховика не перевищує нормативне значення за всі три аналітичні періоди, що свідчить про розміщення коштів в ліквідні активи з не високим ступенем ризиковості.

Коефіцієнт участі перестраховиків у страховій премії характеризує ступінь участі перестраховика у забезпеченні стійкості перестрахувальника, тобто дана компанія приймає участь у страховій діяльності перестрахувальника і існує залежність страховика з виконання страхових зобов’язань від надійності перестраховиків.

За результатами проведеного аналізу можна зробити висновок, що ВАТ НАСК «Оранта» займає одне з провідних місць на страховому ринку України. Це є стабільна фінансова установа, яка займається різними видами страхування і отримує доходи від своєї діяльності.