Статистика оплати праці

Важливим завданням аналізу динаміки середньої заробітної плати є її вивчення відносно до динаміки продуктивності праці. При цьому виходять з необхідності того, щоб зростання продуктивності праці випереджало збільшення заробітної плати. За рахунок зміни кількості працівників ФОП зменшився на 129 тис. гр. од. Одночасно під впливом зростання середньої заробітної плати він збільшився на 460 тис… Читати ще >

Статистика оплати праці (реферат, курсова, диплом, контрольна)

Суть оплати праці і завдання її статистичного вивчення

Оплата праці (ОП) — це трудовий доход, а разом з тим і форма привласнення життєвих благ.

Оплата праці в народному господарстві формується за рахунок національного доходу і розглядається в статистиці як один з елементів витрат виробництва та доходів населення.

Основні завдання статистики ОП:

обчислення розміру фонду споживання (ФС) та фонду оплати праці (ФОП), вивчення їх складу та динаміки вивчення форм і систем заробітної плати аналіз впливу окремих факторів на зміну ФС та ФОП обчислення показників середнього рівня доходів і заробітної плати та їх динаміки аналіз розподілу чисельності працюючих за розміром заробітної плати обчислення та аналіз співвідношення темпів зростання продуктивності праці і заробітної плати (доходів).

Фонди оплати праці, споживання та їх аналіз

ФОП — частина коштів, спрямованих на споживання, охоплює всі витрати підприємства на оплату праці незалежно від джерела фінансування їх виплат, включаючи: грошові суми, нараховані працівникам відповідно до діючого законодавства за невідпрацьований час, а також стимулюючі та компенсуючі виплати.

Статистика вивчає склад ФОП:

за ділянками виробництва категоріями працівників видами (елементами) виплат До складу ФОП входять:

заробітна плата, нарахована за виконану роботу (відпрацьований час) за розрядними розцінкам тарифними ставками, окладами або по середньому заробітку;

вартість продукції, яка видається в порядку натуральної оплати;

надбавки і доплати до тарифних ставок та окладів;

премії працівникам за виробничі результати, створення, опанування і впровадження нової техніки та ін.;

доплати за несприятливі умови праці (за роботу в тяжких, шкідливих умовах, багатозмінному режимі, нічний час тощо);

оплата щорічних та додаткових відпусток;

оплата спеціальних перерв у роботі у випадках, передбачених законодавством, оплата пільгових годин підлітків;

одноразові винагороди (процентні надбавки) за вислугу років, стаж роботи;

оплата простоїв не з вини працівників;

виплата вихідної грошової допомоги тощо.

Для більш глибокого вивчення структури фондів оплати праці залежно від елементів виплат виділяють:

годинний фонд (тільки для категорії робітників),.

денний фонд (тільки для категорії робітників),.

річний (квартальний, місячний) фонд (розраховується для усіх категорій працівників).

Фонд годинної оплати праці (ФГОП)—це сума грошових коштів нарахованих у звітному періоді за фактично відпрацьовані людино-години в умовах нормальної тривалості зміни.

Жодні виплати за невідпрацьований час до складу ФГОП не включаються.

Основні складові ФГОП:

оплата за відрядними розцінками, тарифними ставками, окладами або по середньому заробітку грошові премії; надбавки і доплати до тарифних ставок і окладів, ін.

ФГОП обчислюється за рік, квартал, місяць.

Фонд денної оплати праці (ФДОП) включає виплати за відпрацьовані людино-дні.

Він складається з ФГОП та оплати людино-годин, не відпрацьованих протягом робочого дня оплата внутрішньозмінних простоїв не з вини робітника оплата перерв у роботі у випадках, передбачених законодавством оплата пільгових годин підлітків доплата за роботу в понаднормовий час та ін.).

ФДОП обчислюється за рік, квартал, місяць.

Фонд річної (квартальної, місячної) оплати (ФРОП) охоплює усі суми заробітної плати, нарахованої працівникам у звітному періоді.

Він складається з ФДОП та виплат за невідпрацьовані людино-дні з ФОП:

оплата щорічних відпусток оплата цілоденних простоїв оплата днів виконання державних і громадських обов’язків виплата вихідної грошової допомоги та ін.

Структура ФОП вивчається за формами та системами.

Основними формами заробітної плати є:

відрядна погодинна.

Відрядна форма включає в себе:

пряму відрядну, посередню відрядну, відрядно-преміальну, відрядно-прогресивну акордну системи заробітної плати.

Погодинна форма охоплює:

просту погодинну, погодинно-преміальну штатно-окладну системи.

Фонд споживання («Кошти, спрямовані на споживання») (ФС) включає:

ФОП грошові виплати і заохочення за рахунок прибутку та інших джерел:

винагороди за підсумками роботи за рік одноразові заохочення матеріальна допомога суми трудових і соціальних пільг працівникам (оплата додаткових відпусток, наданих за рішенням трудового колективу, понад тих, що передбачені законодавством; одноразова допомога ветеранам у зв’язку з виходом на пенсію; надбавки до пенсій; вартість путівок на відпочинок, оплата квартплати та ін.).

доходи (дивіденди, проценти) по акціях трудового колективу і внесках працівників у майно підприємства.

До ФС, а отже, і ФОП не належать:

авторські гонорари винагороди за відкриття винаходи та раціоналізаторські пропозиції.

допомога по соціальному страхуванню оплати добових при відрядженнях деякі інші виплати, регламентовані інструкцією щодо складання статистичної звітності по праці.

Одним із напрямів аналізу ФС і ФОП є визначення їх зміни в часі за рахунок окремих факторів.

Приріст фонду оплати праці можна розглядати як результат взаємодії двох факторів:

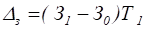

зміни чисельності працівників зміни середньої заробітної плати Абсолютний приріст ФОП за рахунок зміни кількості працівників :

Відхилення звітного ФОП від базисного за рахунок впливу змін у рівні середньої заробітної плати:

де.

—середня заробітна плата у звітному періоді.

Т1, Т0— середньоспискова чисельність працівників відповідно в звітному і базисному періодах;

З0— середня заробітна плата відповідно в звітному і базисному періодах;

Приклад. За даними таблиці визначити, як змінився ФОП .за рахунок окремих факторів.

Показник. | Період. | Абсолютний приріст (зменшення). | Темп зростання,. %. | |

базисний. | звітний. | |||

Фонд оплати праці, тис. гр.од. Середньоспискова чисельність персоналу, чол. Середня зарплата, гр. од. |

|

| +331. — 50. +400. |

|

Приріст ФОП становив на підприємстві 331 тис. гр.од.; або 10,7%. Це зумовлено зменшенням кількості працівників на 4,2% і збільшенням середньої заробітної плати на 15,5%.

Визначимо, як змінився ФОП за рахунок кожного з факторів в абсолютному вираженні:

(1150−1200)*2580= -50*2580 = -129 тис.гр.од.;

=(2980−2580)*1150 = +400*1150 = +460 тис.гр.од.

За рахунок зміни кількості працівників ФОП зменшився на 129 тис. гр. од. Одночасно під впливом зростання середньої заробітної плати він збільшився на 460 тис. гр.од. Алгебраїчна сума впливу факторів дає загальну величину приросту ФОП, тобто.

— 129+460=+331 тис. гр.од.

Надалі дію кожного з двох факторів на приріст ФОП можна деталізувати з урахуванням відповідних причин, зокрема, на динаміку заробітної плати впливають зміни у складі працівників.

- 3. Показники рівня і динаміки середньої заробітної плати і доходів.

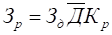

- 1. Рівень середнього доходу визначають діленням суми коштів спрямованих на споживання, на середньоспискову чисельність працівників.

- 2. Рівень середньої заробітної плати обчислюють на основі фондів оплати праці і відповідних витрат робочого часу у людино-годинах, людино-днях або середньоспискової чисельності працівників (робітників).

А. Середня годинна заробітна плата робітників обчислюється діленням фонду годинної оплати на кількість відпрацьованих ними за період людино-годин і характеризує рівень оплати відпрацьованої людино-години.

Б. Середня денна заробітна плата робітників обчислюється діленням фонду денної оплати на кількість відпрацьованих ними за період людино-днів. Вона залежить не тільки від величини оплати відпрацьованого часу, а й від частки оплати невідпрацьованих годин у межах відпрацьованих днів і доплат за понаднормовість.

В. Середня річна (квартальна, місячна) заробітна плата визначається для всього персоналу підприємства, а також для окремих його категорій як частка від ділення річного (квартального, місячного) фонду оплати праці на відповідну середню спискову чисельність. При її обчисленні до фонду оплати праці додають суми винагород за підсумками роботи за рік і одноразові заохочення працівників.

Між показниками середньої заробітної плати робітників є зв’язок:

.

де.

— середня годинна заробітна плата,.

— середня фактична тривалість робочого дня,.

— коефіцієнт збільшення денного фонду за рахунок доплат в денному фонді (відношення фонду денної оплати до фонду годинної оплати),.

— середня фактична тривалість робочого періоду,.

— коефіцієнт збільшення річного (квартального, місячного) фонду за рахунок доплат в річному фонді (відношення фонду річної (квартальної, місячної) оплати до фонду денної оплати).

Приклад. Середньоспискова чисельність робітників становить 244. Відпрацьовано 5124 людино — дні, або 38 943 людино — год. Середня тривалість робочого місяця — 21 день, середня тривалість робочого дня — 7,6 год. Фонд годинної оплати праці—48 679 гр. од., денної— 52 573 гр. од., місячної— 57 830 гр.од. Обчислити показники середньої заробітної плати.

Середня заробітна плата становить:

годинна—48 679: 38 943 = 1,25 гр. од.

денна —52 573: 5124 = 10,26 гр.од.

місячна —57 830: 244 =237,01 гр.од.

Розміри середньоденної і середньомісячної заробітної плати обчислюють також на основі взаємозв'язку показників:

середню денну 1,25*7,6*(52 573/48679)= 10,26 гр.од.

середню місячну 10,26*21 *(57 830/52573)=237,01 гр.од.

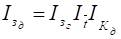

заробітний плата статистичний показник Динаміку рівнів середньої заробітної плати вивчають за допомогою індексів. Між цими індексами існує зв’язок:

;

Для характеристики динаміки середньої заробітної плати сукупності працівників використовують індекси, які обчислюють. на основі середніх рівнів оплати праці окремих груп працівників та чисельності працівників (витрат робочого часу). Залежно від мети обчислюють індекси середньої заробітної плати змінного, фіксованого складу та структурних зрушень.

Оскільки для робітників обчислюють три види заробітної плати, можуть визначатися індекси середньої годинної, денної та річної (квартальної. місячної) заробітної плати.

Приклад. Обчислити індекси середньої заробітної плати за даними таблиці.

Група робітників. | Середньоспискова чисельність робітників, чол. | ФОП за період, гр. од. | Середня місячна заробітна плата за період, гр. од. | Індекс заробітної плати, %. | |||

Базисний Т0. | звітний Т1. | базисний Ф0=З0Т0. | звітний Ф1=З1Т1. | базисний З0. | звітний З1. | ||

Кваліфіков. Малокваліф. |

|

|

|

|

|

|

|

Разом. | 241,9. | 114,6. |

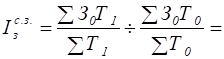

Індекс заробітної плати змінного складу розраховують як відношення середньої заробітної плати звітного періоду до середньої заробітної плати базисного періоду.

=.

=33 860/140: 29 540/140=241,9:211=1,146.

Середня місячна заробітна плата робітників зросла на 14,6%, тобто більше ніж по кожній групі робітників. Це пояснюється тим, що на індекс змінного складу впливають зміни в складі робітників різних кваліфікацій: у звітному періоді збільшилась чисельність кваліфікованих робітників, у яких рівень середньої заробітної плати в базисному періоді був вищим.

Індекс заробітної плати фіксованого складу обчислюють виходячи з того. що структура чисельності працівників (або фонду відпрацьованого часу) за періоди, що порівнюються, не змінилась:

де.

— середня заробітна плата базисного періоду при структурі чисельності (затрат робочого часу) звітного періоду;

— фонд оплати праці робітників звітного періоду при заробітній платі базисного періоду.

(33 860/140): ((242*90+180*50)/140)=241,9: 219,9 = 1,100.

Без урахування змін в структурі робітників середня заробітна плата зросла на 10,0%.

Динаміку середньої заробітної плати під впливом структури робітників визначають за допомогою індексу структурних зрушень.

= 219,9: 211=1,042, або104,2%.

Середня заробітна плата робітників зросла на 4,2% за рахунок збільшення частки робітників першої групи (кваліфіковані) з більш високим рівнем оплати праці.

Індекси середньої заробітної плати пов’язані з динамікою загальної суми ФОП і утворюють єдину індексну систему:

.

За даними задачі ця система має такий вигляд:

1,146=1,100*1,042*1,000, тобто в даному випадку зростання ФОП робітників було забезпечене лише за рахунок зміни середньої заробітної плати.

Важливим завданням аналізу динаміки середньої заробітної плати є її вивчення відносно до динаміки продуктивності праці. При цьому виходять з необхідності того, щоб зростання продуктивності праці випереджало збільшення заробітної плати.

Аналіз співвідношень проводять за допомогою коефіцієнтів:

Коефіцієнт випередження обчислюють діленням індексу (темпу) продуктивності праці на індекс (темп) середньої заробітної плати:

.

Приклад. Продуктивність праці у звітному періоді зросла на 7,5%, а середня заробітна плата—на 4,8%.

Коефіцієнт випередження дорівнюватиме 1,075: 1,048= 1,026, або 102,6%, тобто зростання продуктивності праці випереджає зростання середньої заробітної плати на 2,6%.

Коефіцієнт порівняння обчислюють як відношення індексу середньої заробітної плати до індексу продуктивності праці:

К = = 1,048: 1,075 = 0,975.

Темп зростання заробітної плати відстає від темпу зростання продуктивності праці на 2,5%.

Коефіцієнт еластичності заробітної плати від продуктивності праці обчислюють як частку від ділення процента приросту середньої заробітної плати на процент приросту продуктивності праці.

Він показує на скільки процентів змінилась середня заробітна плата із зростанням продуктивності праці на 1%.

В нашої прикладі цей показник становитиме 0,64 (4,8: 7,5), тобто із зростанням продуктивності праці на 1% середня заробітна плата в звітному періоді у порівнянні з базисним збільшилась на 0,64%.

Може бути здійснено аналіз динаміки продуктивності праці у порівнянні із зміною середнього рівня доходів працюючих, який обчислюють виходячи з загального фонду споживання.