Вивчення та оцінка системи внутрішнього контролю Дубенського консервного заводу

За порушення вимог бухгалтерів, несвоєчасне складання первинних документів і недостовірність відображення в них даних притягуються винні працівники до дисциплінарної відповідальності. У випадках, якщо документ, підписаний працівником, складений з порушенням законодавчих і нормативних вимог або взагалі не складений, в разі відсутності такого документа потягне за собою застосування фінансових… Читати ще >

Вивчення та оцінка системи внутрішнього контролю Дубенського консервного заводу (реферат, курсова, диплом, контрольна)

Система внутрішнього контролю — це сукупність заходів і процедур по збереженню активів, своєчасному попередженню, виявленню і виправленню відхилень та помилок в бухгалтерському обліку. Внутрішній контроль будучи функцією управління виступає засобом двостороннього зв’язку між об'єктами управління і органом управління, інформуючи про дійсний стан об'єкта і фактичне виконання управлінських рішень. Основною його метою є об'єктивне вивчення фактичного стану справ у суб'єкта господарювання, виявлення та попередження тих факторів і умов, які негативно впливають на виконання прийнятих рішень і досягнення поставленої мети.

Характеристика системи внутрішнього контролю Дубенського консервного заводу

З метою успішного функціонування підприємства, підвищення рівня рентабельності, збереження та збагачення його активів необхідний налагоджений механізм управління, найважливішим елементом якого є повсякденний внутрішній контроль.

Система контролю має бути економічно вигідною, тобто затрати на її функціонування мають бути меншими за витрати підприємства через її відсутність. Якщо система внутрішньогосподарського контролю буде функціонувати ефективно, це дасть змогу скоротити витрати на проведення внутрішнього аудиту.

Система внутрішнього контролю визначає всі внутрішні правила та процедури контролю, запроваджені керівництвом підприємства для досягнення поставленої мети — забезпечення (в межах можливого) стабільного і ефективного функціонування підприємства, дотримання внутрішньогосподарської політики, збереження та раціональне використання активів підприємства, запобігання та викриття фальсифікацій, помилок, точність і повнота бухгалтерських записів, своєчасна підготовка надійної фінансової інформації.

При формуванні ефективної системи внутрішнього контролю адміністрація суб'єкта господарювання повинна забезпечити:

- · надійну інформацію, яка необхідна для успішного керівництва діяльністю суб'єкта господарювання;

- · збереження активів і документів — уникнення фактів крадіжок, псування та нецільового використання майна, знищення і розголошення інформації (в тому числі тієї, що міститься в облікових регістрах, комп’ютерних базах даних);

- · ефективність господарської діяльності - виключення шляхом контрольних процедур дублювання, невиробничих витрат, нераціонального використання всіх видів ресурсів; оптимізація податкових платежів, зміцнення розрахункової дисципліни;

- · відповідність визначеним обліковим принципам — обов’язкове виконання працівниками встановлених на підприємстві інструкцій і правил, а також вимог нормативних документів;

- · надійну систему бухгалтерського обліку.

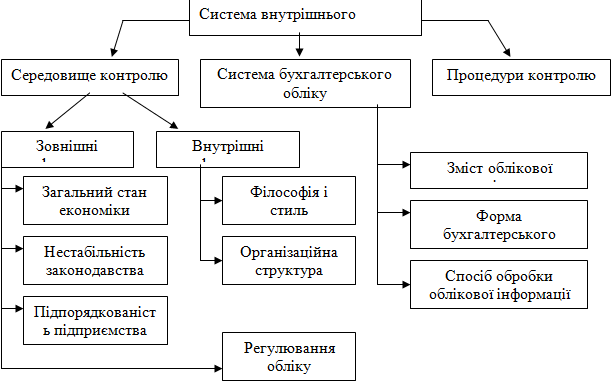

Система внутрішнього контролю включає три основні елементи: середовище контролю, систему бухгалтерського обліку та процедури контролю.

Модель системи внутрішнього контролю, на основі якої буде проведено детальне вивчення внутрішнього контролю наведена на рис. 2.1.

Рис. 2.1. Структура системи внутрішнього контролю підприємства

Середовище контролю — це процедури, дії і заходи, які відображають загальне ставлення адміністрації, директорів і власників підприємства до організації ефективної системи внутрішнього контролю. Щоб зрозуміти і оцінити середовище контролю необхідно розглянути його найважливіші складові елементи.

Середовище контролю Дубенського консервного заводу виникає під впливом як внутрішніх так і зовнішніх факторів.

До зовнішніх факторів відноситься:

- 1. Загальний стан економіки. В умовах фінансової кризи Дубенський консервний завод особливо гостро відчуває негативний вплив економічних процесів в країні та у світі. Під впливом постійних змін знижується ефективність функціонування системи внутрішнього контролю на підприємстві.

- 2. Нестабільність законодавства. Податкове та економічне законодавство в Україні настільки нестабільне та недосконале, що підприємство як слід не може реагувати на його зміни.

- 3. Підпорядкованість підприємства. Дубенський консервний завод є самостійним підрозділом.

- 4. Регулювання обліку. Дане підприємство при веденні обліку регулюється такими нормативами:

- · Закону України від 16.07.99 р. № 996 — ХІV «Про бухгалтерський облік та фінансову звітність в Україні»;

- · Національні Положення (стандарти) бухгалтерського обліку;

- · Порядок подання фінансової звітності, затверджений постановою кабінету Міністрів України від 28.02.2000 р. № 419;

- · План рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій та розроблена до нього Інструкція із застосування, затверджені наказом Міністерства фінансів України від 30.11.99 р. № 291.

До внутрішніх факторів середовища контролю віднесемо:

- 1. Філософія і стиль управління. Характеризує ставлення керівництва підприємства до діючої системи обліку та внутрішнього контролю. Керівництво підприємства серйозно та відповідально відноситься до ефективної побудови та організації системи бухгалтерського обліку та внутрішнього контролю. Управлінський персонал Дубенського консервного заводу несе відповідальність за підготовку та достовірне представлення фінансових звітів у відповідності до Положень (стандартів) фінансової звітності, які діють в Україні.

- 2. Організаційна структура. Організаційна структура Дубенського консервного заводу закріплює прийоми розподілу прав, обов’язків, відповідальності, підходів до контролю виконання функцій посадових осіб, які приймають певну участь в обліковому процесі. На підприємстві існує така організаційна структура господарської системи, яка чітко визначає існуючі форми повноважень і підпорядкованості, всі члени колективу мають достатню кваліфікацію, стаж роботи.

Загальна організаційна структура Дубенського консервного заводу.

- 1. Головний бухгалтер.

- 2. Бухгалтер.

- 3. Економісти.

- 4. Юристи.

- 5. Працівники

Система бухгалтерського обліку. Її мета полягає у визначенні, накопиченні, класифікації, аналізі, реєстрації і представленні звітності про господарські операції і забезпеченні обліку наявних активів. Ефективна облікова система дає можливість адміністрації належним чином виконувати свої обов’язки з контролю, забезпечення схоронності ресурсів, представлення звітності й задоволення потреб чинного законодавства.

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV, в статті 8 якого, зокрема, передбачено, що підприємство самостійно обирає форму організації обліку та визначає свою облікову політику.

Дубенський консервний завод здійснює бухгалтерський, оперативний облік та веде податкову та статистичну звітність згідно з чинним законодавством. Керівник заводу та головний бухгалтер несуть персональну відповідальність за дотримання порядку ведення та достовірність обліку та статистичної звітності.

Організаційно-правова характеристика Дубенського консервного заводу, викладена вище, вимагає вести бухгалтерський облік відповідно до П© БО, наказу «Про облікову політику», закону України «Про бухгалтерський облік та фінансову звітність в Україні» та інших нормативних документів.

Основу діяльності підприємства складають договори з об'єднаннями, організаціями й установами незалежно від їхньої організаційно — правової форми, а також з фізичними особами на виробництво і реалізацію продукції, виконання робіт і надання послуг.

Облікова політика — це певні принципи, основи, правила і практика, прийняті підприємством для складання та подання фінансових звітів. Принципи облікової політики Дубенського консервного заводу викладені у Наказі про облікову політику, в якій викладено всі аспекти введення бухгалтерського і податкового обліку, а також зазначено методи оцінки вибуття запасів, методи амортизації необоротних активів, порядок оцінки ступеня завершеності операцій з надання послуг.

Бухгалтерський облік на підприємстві ведеться силами бухгалтерської служби (бухгалтерії), керованої головним бухгалтером, яка підпорядкована безпосередньо директору.

Бухгалтерський облік ведеться по робочому плану рахунків бухгалтерського обліку, який розроблений на основі плану рахунків, у відповідності з Наказом Міністерства фінансів України від 9.12.2002 р. № 1012.

Отже, головний бухгалтер забезпечує дотримання встановлених єдиних методологічних принципів бухгалтерського обліку, упорядкування і надання у встановлені терміни фінансової звітності на основі бухгалтерського обліку на основі журнально-ордерної форми обліку.

Згідно Наказу «Про облікову політику» для ведення бухгалтерського обліку, на підприємстві застосовується журнально-ордерна форма обліку. Журнальна форма обліку базується на застосуванні головної книги, журналів і відомостей аналітичного обліку, які є основними обліковими регістрами та основою обліку та охоплюють увесь процес господарської діяльності. Кожний регістр виконує певну функцію, а всі регістри тісно пов’язані між собою.

Окрім обробки інформації «вручну», для ведення бухгалтерського обліку Дубенський консервний завод використовує комп’ютерні програми, зокрема програму «1:С Бухгалтерія». Це один з найбільш поширених бухгалтерських пакетів програм, який використовується на підприємствах, в торгівлі, в бюджетних організаціях тощо. Дана програма є зручною в роботі і легко застосовується.

Перевагою автоматизованої форми обліку є заміна ручної праці, прискорення роботи, виключення арифметичних помилок, можливість звіряння усіх вихідних документів, що полегшує працю аудитора.

Процедури контролю. Здійснення контролю передбачає використання спеціальних процедур, до яких належать:

- — санкціонування господарських операцій;

- — розподіл прав, обов’язків відповідальності;

- — документування господарських операцій;

- — обмеження доступу до активів;

- — інвентаризація;

- — робочий план рахунків.

На підприємстві з метою ефективного контролю здійснюється обов’язкове документування усіх господарських операцій. Кожна операція, яка здійснюється на підприємстві обов’язково реєструється, вноситься в первинні документи, регістри, і кожен вид операції має вноситися у відповідний документ, що є невід'ємною частиною ведення бухгалтерського обліку. Для повної та реальної картини здійснюваних операцій та їх результатів головний бухгалтер затверджує додаткову систему субрахунків і регістрів аналітичного обліку. Бухгалтери проставляють на первинних документах, що відображаються в обліку, кореспонденцію рахунків: дату, підпис, а також складають щомісяця журнали-ордери та інші облікові регістри.

Дані журналів-ордерів інших облікових регістрів і додаткових довідок головний бухгалтер відображає в Головній книзі підприємства, що є підставою для складання Балансу підприємства. Для ведення бухгалтерського і податкового обліку застосовують форми первинних документів, встановлені відповідними нормативними актами України.

Щодо процедури санкціонування, то варто відмітити, що відповідальність за організацію здійснення господарської діяльності покладена на директора підприємства. Санкція керівника підприємства необхідна при направленні працівника у відрядження, видачі коштів з каси, при відпуску ТМЦ на сторону тощо.

За порушення вимог бухгалтерів, несвоєчасне складання первинних документів і недостовірність відображення в них даних притягуються винні працівники до дисциплінарної відповідальності. У випадках, якщо документ, підписаний працівником, складений з порушенням законодавчих і нормативних вимог або взагалі не складений, в разі відсутності такого документа потягне за собою застосування фінансових санкцій до підприємства, то питання про відповідальність працівника розглядати на зборах колективу за участю працівників профспілки.

Для відображення господарських операцій використовується робочий план рахунків.

Важливість оцінки внутрішнього контролю полягає в тому, що аудитор у своїй роботі багато в чому може покладатися на результати внутрішнього контролю, якщо він визначить високий рівень довіри до нього.

Проте внутрішній контроль не може забезпечити повну гарантію досягнення завдань, визначених керівництвом, це обумовлюється рядом причин:

- Ш контроль повинен бути ефективним стосовно витрат на його здійснення;

- Ш основний суб'єкт контролю — це люди, яким властиво помилятися, бути неуважними, безвідповідальними тощо;

- Ш контроль не розрахований на охоплення усіх без винятку господарських операцій;

- Ш система контролю існує в динамічному підприємницькому середовищі, тому не завжди встигає своєчасно змінитися відповідно до нових умов.

Перераховані причини обумовлюють наявність ризику контролю — можливості того, що система внутрішнього контролю не може попередити і вивчити суттєві помилки і порушення.

Аудиторський ризик включає: властивий ризик; ризик контролю; ризик виявлення.

Властивий ризик — представляє собою всі можливі ризики, пов’язані з функціонуванням підприємства, тобто всі помилки, неточності, які можуть бути допущені в результаті діяльності підприємства.

Для уточнення деталей про систему внутрішнього контролю Дубенського консервного заводу необхідно скласти опитувальний листок оцінки властивого ризику та ризику невідповідності внутрішнього контролю (табл. 2.1.1).

аудит витрата завод праця Таблиця 2.1.1. Листок оцінки властивого ризику та ризику невідповідності внутрішнього контролю Дубенського консервного заводу.

Питання. | Відповідь Так/Ні. | Джерела інформації. |

Зовнішні фактори властивого ризику. | ||

| ЗМІ, опитування бухгалтера. | |

| ||

4. Чи характерний для галузі тривалий виробничий цикл? | ||

5. Чи залежить галузь від імпортних поставок паливно-мастильних матеріалів, енергії, сировини тощо? | ||

6. Чи відбувались у галузі протягом звітного періоду банкрутства (згортання виробництва). | ЗМІ, офіційні дані. | |

7. Чи отримує галузь значні дотації від уряду? | ||

8. Чи спостерігались значні зміни у тенденції прибутковості (збитковості) серед підприємств галузі? | ||

Внутрішні фактори властивого ризику та ризику контролю. | ||

| Статут. | |

| Статут. | |

| Опитування. | |

4. Чи має керівництво негативну репутацію? | Опитування. | |

5. Чи знаходиться керівництво під чиїмось негативним впливом? | Опитування. | |

| Опитування. | |

| Статут. | |

8. Чи існує чіткий розподіл функціональних обов’язків на підприємстві? | Статут. | |

9, Чи збігається реальний розподіл повноважень членів керівництва з формальними обов’язками? | Опитування. | |

| Статут. | |

11. Чи усвідомлює керівництво важливість бухгалтерського обліку? | ||

12. Чи немає конфлікту між керівництвом та головним бухгалтером? | Опитування. | |

13. Чи здійснюється інвентаризація перед складанням річної звітності? | Акти інвентаризації. | |

14. Чи укладені договори про матеріальну відповідальність у передбачених законодавством випадках? | ||

15. Чи відбулись зміни у складі традиційних користувачів звітності за звітний період, чи передбачаються найближчим часом після його закінчення (вказати, які саме)? | ||

16. Чи були випадки крадіжок, зловживань на підприємстві? | ||

| ||

18. Чи є підприємство позивачем (відповідачем) у судових справах? | ||

19. Чи є філії (дочірні підприємства)? | ||

20. Чи вистачає підприємству власних оборотних коштів? | ||

21. Чи використовуються підприємством позики? | ||

22. Чи спостерігається високий рівень постійних витрат? | ||

23. Чи є підприємство збитковим (прибутковим)? | Звітність. | |

24. Чи були значні фінансові витрати на підприємстві? | ||

| ||

26. Чи здійснює підприємство декілька видів діяльності? | Довідка. | |

| ||

28. Чи здійснюються нетрадиційні господарські операції протягом звітного періоду? | ||

29. Чи високий ступінь складності здійснюваних господарських операцій? | ||

30. Чи здійснює підприємство зовнішньоекономічну діяльність? | ||

| ||

32. Чи здійснювалися перевірки підприємства у звітному році (вказати які саме)? | ||

33. Чи проводився аудит у попередньому звітному періоді? | ||

34. Чи змінився аудитор (аудиторська фірма)? | ||

35. Чи відбулися у звітному році зміни в обліковій політиці підприємства? | ||

36. Чи сплачувало підприємство значні санкції за податками і платежами? |

В результаті оцінки внутрішньої системи контролю Дубенського консервного заводу, ми спостерігаємо, що процедури контролю на підприємстві проводяться досить ретельно, оскільки дозвіл на здійснення операцій мають директор та головний бухгалтер, існує чіткий розподіл обов’язків та обмежений доступ до активів. Також позитивним є те, що відділ бухгалтерії має розподіл обов’язків між декількома особами, результати яких звіряються.

Aналізуючи інформацію отриману з анкети, можна зробити висновок, що бухгалтерський облік Дубенського консервного заводу ведеться оперативно і безпосередньо від дня реєстрації підприємства. У своїй роботі бухгалтер підприємства керується законом України «Про бухгалтерський облік та фінансову звітність в Україні» та іншими відповідними нормативними документами.

Підприємство проводить оперативний та бухгалтерський облік результатів своєї роботи, складає статистичну та фінансову звітність.