Особливості управління зобов"язаннями комерційних банків України

Одной из главных проблем функционирования банковской системы является ресурсное обеспечение деятельности банков, и поэтому вопрос управления ресурсным потенциалом банковского учреждения является актуальным сегодня. В статье раскрыта экономическая сущность и структура обязательств коммерческих банков. Проведен обзор специфики ведения банковской деятельности и определена цель банковского… Читати ще >

Особливості управління зобов"язаннями комерційних банків України (реферат, курсова, диплом, контрольна)

Однією з головних проблем функціонування банківської системи є ресурсне забезпечення діяльності банків, і тому питання управління ресурсним потенціалом банківської установи є актуальним сьогодні. У статті розкрито економічну сутність і структуру зобов’язань комерційних банків. Проведено огляд специфіки ведення банківської діяльності та визначена мета банківського менеджменту у сфері управління зобов’язаннями банку. Проаналізовано динаміку ресурсної бази банків України. Здійснено загальний аналіз проблем управління залученими та запозиченими ресурсами банків. Зосереджено увагу на факторах акумуляції ресурсів банками. Узагальнено основні методи управління депозитними зобов’язаннями. Розглянуто особливості управління запозиченими ресурсами. Визначено основні параметри формування ресурсної бази. Запропоновано подальші напрямки дослідження у сфері управління зобов’язаннями банку.

Ключові слова, зобов’язання, управління, залучені кошти, запозичені ресурси, міжбанківське кредитування, депозитна політика.

Одной из главных проблем функционирования банковской системы является ресурсное обеспечение деятельности банков, и поэтому вопрос управления ресурсным потенциалом банковского учреждения является актуальным сегодня. В статье раскрыта экономическая сущность и структура обязательств коммерческих банков. Проведен обзор специфики ведения банковской деятельности и определена цель банковского менеджмента в сфере управления обязательствами банка. Проанализирована динамика ресурсной базы банков Украины. Осуществлен общий анализ проблем управления привлеченными и заемными ресурсами банков. Сосредоточено внимание на факторах аккумуляции ресурсов банками. Обобщены основные методы управления депозитными обязательствами.

Рассмотрены особенности управления заемными ресурсами. Определены основные параметры формирования ресурсной базы. Предложены дальнейшие направления исследования в области управления обязательствами банка.

Ключевые слова: обязательства, управление, привлеченные средства, заемные ресурсы, межбанковское кредитование, депозитная политика.

One of the basic problems of the banking system is the resource providing for the bank activities, and so the question of the resource potential management of the institution is actual today. The article deals with the economic essence and structure of the liabilities of commercial banks. A review of the specific features of banking and bank management defines the goal in the liability management. The dynamics of the resource base of Ukrainian banks. The article deals with the overall analysis of management problems for involved and borrowed resources of banks. Attention is concentrated on factors of banks' resources. Summarizes the main methods of deposit liability management. Considers the features of the borrowed resources management. Defines the main parameters of the resource base formation. Proposed future directions of research in the field of the liabilities management .

Keywords: liabilities, management, involved resources, borrowed resources, interbank lending, deposit policy.

Постановка проблеми. Функціонування банківської системи України на сучасному етапі розвитку економічних відносин нерозривно пов’язано із проблемою ресурсного забезпечення діяльності банків. В умовах фінансової нестабільності банківські установи стикаються не лише з проблемою формування фінансових ресурсів та їх розміщенням, а й визначенням наявних та стратегічних можливостей щодо забезпечення подальших перспектив їх діяльності. У зв’язку із цим питання управління ресурсним потенціалом банку є надзвичайно актуальними.

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання. І тому саме зобов’язанням приділятиметься більша увага.

Аналіз останніх досліджень і публікацій. Теоретичні обґрунтування управління зобов’язаннями банків в ринковій економці знайшли своє відображення в роботах видатних українських і зарубіжних вчених. Значний внесок у розробку питань теорії та практики управління зобов’язаннями банків зробили вітчизняні та зарубіжні економісти: Довгань М. Ж., Примостка Л. О., Рябініна Л., Тарасевич Н. В., Прасолова С. П., М. А. Пессель та ін.

Виділення невирішених раніше частин загальної проблеми. Недостатній рівень банківського управління ресурсами, а саме зобов’язаннями є чи не головною причиною, що все частіше призводить до кризового стану банків. Це свідчить, що на сучасному етапі розвитку банківської системи недостатньо повно розглянуті питання фінансового управління зобов’язаннями банків з огляду на удосконалення цього процесу.

Постановка завдання. Метою дослідження є висвітлення особливостей управління зобов’язаннями банків в комерційних банках і удосконалення методики цього процесу в частині якості їх складу.

Виклад основного матеріалу дослідження. Примостка Л. О. дає найпростіше визначення зобов’язань — це чужі гроші, тимчасово надані їх власниками в розпорядження банку на певних умовах. [1, с.41].

Прасолова С.П. більш детально розкриває сутність цього терміну і розглядає його, як кошти на поточних та інших рахунках клієнтів банків, кошти підприємств та організацій, залучені у формі строкових депозитів, кошти населення, залучені у формі вкладів (залучені ресурси), а також кошти, отримані від інших банків та кредиторів (позичені ресурси). 2, с.36].

Тарасевич Н.В. зобов’язання називає залученими коштами і поділяє їх на депозити та недепозитні кошти.

Загалом майже всі вчені зобов’язання поділяють на депозитні(залучені) та недепозитні(запозичені) ресурси.

Відмінність недепозитних коштів від депозитних полягає в такому:1. Недепозитні джерела банківських ресурсів мають не персональний характер, тобто здобуваються на ринку під впливом попиту та пропозиції на конкурентній основі та не асоціюються з конкретним клієнтом.

- 2. Ініціатива залучення недепозитних коштів належить самому банкові.

- 3. Користуються недепозитними залученими коштами переважно великі банки.

- 4. Недепозитні кошти звичайно складають значні суми, у силу чого відповідні операції вважаються оптовими (операції оптового характеру). [3, с.70].

Крім цього депозитні зобов’язання класифікують за категоріями вкладників, строками використання, формою грошей, цільовим призначенням, економічним змістом та іншими ознаками. Для залучення позичкових коштів банк може отримати кредит від інших банків, в тому числі НБУ, випустити облігації, проводити операції РЕПО. [4, с. 109,115].

Довгань М.Ж. характеризує управління банківськими зобов’язаннями як діяльність з формування та оптимізації структури пасивів банків за рахунок залучення грошових коштів фізичних і юридичних осіб, у тому числі й інших банків, спрямована на підтримку ліквідності як окремих банків, так і банківської системи загалом. [5, с.54].

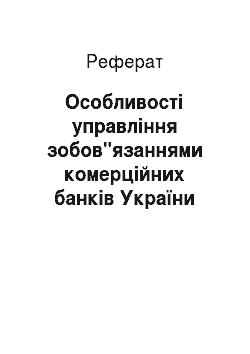

Специфіка ведення банківської діяльності полягає в тому, що більша частина ресурсів банку формується за рахунок залучених та запозичених (зобов'язань), а не власних коштів. Це підтверджує подана нижче на рис. 1 динаміка ресурсної бази банків України за останні 7 років.

![Динаміка ресурсної бази банків України в 2008;2014 рр.., млн. грн. [6].](/img/s/9/66/2239466_1.png)

Рис. 1. Динаміка ресурсної бази банків України в 2008;2014 рр., млн. грн. [6]

банківський депозитний зобов’язання комерційний Метою банківського менеджменту у сфері управління зобов’язаннями банку є залучення достатнього обсягу коштів з найменшими витратами для фінансування тих активних операцій, які має намір здійснити банк. [7, с.7].

У процесі формування ресурсної бази менеджмент повинен враховувати два основні параметри управління — вартість залучених і запозичених коштів та їх обсяг.

Традиційним джерелом формування ресурсів банку є вклади клієнтів (депозитні зобов’язання), але з розширенням банківської діяльності виникає потреба в пошуку нових джерел зростання ресурсної бази. Якщо наявних залучених коштів недостатньо для проведення всіх активних операцій, що їх має намір здійснити банк, то можна або відмовитися від операції, або запозичити ресурси на ринку [1, с.57].

Як свідчать дані на рис. 2 з 2011 року залучені (депозитні) кошти переважають у структурі зобов’язань, більша частина яких є кошти фізичних осіб.

Унаслідок розґортання фінансової кризи станом на 01.12.2014 року частка коштів фізичних осіб скоротилася як в абсолютному з 433 726 млн. грн. до 111 995 млн. грн., так і в відносному значені з 40% до 36%, що пояснюється зниженням довіри до банківської системи та відповідно відтоком вкладень з банків.

![Динаміка залучених ресурсів банків України у 2008;2014 рр.., млн. грн. [6].](/img/s/9/66/2239466_2.jpg)

Рис. 2. Динаміка залучених ресурсів банків України у 2008;2014 рр., млн. грн. [6]

Процентна політика банків, відіграє важливу роль у роботі банків щодо залучення вкладів (депозитів), і одержання прибутків від вкладених коштів є для клієнтів суттєвим стимулом з активізації вкладів.

Строкові вклади є для банків кращим видом депозитів, оскільки вони більш стабільні при плануванні розвитку банківської діяльності.

При акумуляції банківських ресурсів необхідно враховувати ряд чинників:

- 1) виходячи з того, що витрати з обслуговування поточних рахунків якнайменші, збільшення коштів на них з погляду витрат банку є позитивним. Проте не можна надмірно завищувати їх частину в мобілізованих коштах, щоб не погіршувати ліквідність банку;

- 2) при формуванні ресурсної бази доцільно надавати максимальну увагу збільшенню строкових депозитів у загальній сумі мобілізованих коштів, незважаючи на зростання процентних витрат;

- 3) рекомендується уникати високої питомої ваги міжбанківських позичок у загальному обсязі мобілізованих коштів, оскільки це найдорожчий інструмент поповнення ресурсів.

У сучасних умовах для успішного функціонування банкам необхідно особливу увагу приділити проблемі збільшення ресурсів, оскільки їх обсяги і структура значною мірою визначають не тільки обсяги і характер його діяльності, але і можливість банку успішно адаптуватися до змін економічної кон’юнктури. Без достатньо розвинутої ресурсної бази банк не в змозі нормально функціонувати і розвиватися на традиційних ринках і завойовувати нові. [4, с.127−128].

Банківські установи можуть використати міжбанківський кредит на такі основні цілі:

- — оперативна підтримка поточної ліквідності на необхідному рівні;

- — поповнення коррахунку в НБУ з метою дотримання нормативів обов’язкового резервування;

- — для короткострокового кредитування клієнтів;

На ринку міжбанківських кредитів існують різноманітні способи розміщення (залучення) грошових ресурсів банківської установи:

- — власне міжбанківські кредити;

- — використання кореспондентських рахунків, що відкриваються банками один в одного, для кредитування;

- — облігації й депозитні сертифікати тощо.

У цілому, міжбанківське кредитування вважається найдорожчим (у порівнянні з іншими) джерелом, що формує кредитний потенціал банку.

Слід зазначити, що банківські облігації в Україні так і не набули розвитку.

Однак, незважаючи на те, що останнім часом значення залучення ресурсів з недепозитних джерел зростає, все ж таки основним способом збільшення ресурсів банківських установ залишаються кошти клієнтів, що залучені на депозити [2, с. 57, 59].

Для забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов’язаннями використовуються паралельно цінові та нецінові методи управління.

Суть цінових методів полягає у використанні процентної ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дає змогу залучити додаткові ресурси. І, навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямками їх розміщення, зберігає або навіть зменшує депозитні ставки.

До нецінових методів відносяться: реклама; поліпшений рівень обслуговування; розширення спектра пропонованих банком рахунків і послуг; комплексне обслуговування;додаткові види безкоштовних послуг; розміщення філій, максимально наближених до клієнтів; пристосовування графіка роботи до потреб клієнтів і ін. [5, с.55].

Процес управління недепозитними ресурсами має певні особливості, відповідно до яких менеджери банку формують стратегію управління ресурсами:

- • гнучкість управління: у кожний момент часу можна чітко визначити, скільки і на який період необхідно банку запозичити коштів.;

- • висока чутливість до змін ринкової процентної ставки;

- • короткостроковий характер операцій запозичення:;

- • неможливість застосування цінових методів управління, оскільки ставку за позикою встановлює кредитор [3, с.83].

Висновки та перспективи дослідження. У процесі формування ресурсної бази менеджмент повинен враховувати два основні параметри управління — вартість залучених і запозичених коштів та їх обсяг.

Традиційним джерелом формування ресурсів банку є вклади клієнтів.

Ініціатива залучення недепозитних ресурсів виникає через недолік поточної ліквідності або в результаті спроби збалансувати платіжні потоки на наступні дати.

Подальші дослідження мають бути спрямовані на обґрунтування методів, інструментів та важелів депозитної та недепозитної політики, що дозволить забезпечити не тільки достатній капітал, а й високий рейтинг банківської установи.

Література

- 1. Примостка Л. О. Підручник. — 2-ге вид., доп. і перероб. — К.: КНЕУ, 2004. — 468 с.

- 2. Прасолова С. П. Банківські операції.: навч. посібник. — К.: Центр навчальної літератури, 2013 — 568с

- 3. Фінансовий менеджмент у банках. Навчальний посібник для студентів V курсу всіх форм навчання спеціальності «Банківська справа» (Укл. Н. В. Тарасевич. — Одеса: ОДЕУ, ротапринт, 2008 р. — 182 с.)

- 4. Рябініна Л.М., Няньчук Н. Ю., Ухлічева Л.І. / за ред. Рябініної Л.М. Банківські операції: навчальний посібник. — Одеса: ОДЕУ, 2011. — 536 с.

- 5. Довгань, М. Ж. Банківський менеджмент: навчальнометодичний комплекс. / М. Ж. Довгань. — Тернопіль: ТНЕУ, 2012. — 105

- 6. Основні показники діяльності банків України. Офіційний сайт Національного банку України [Електронний ресурс]. — Режим доступу: http://bank.gov.ua

- 7. Нагай, Т. Складові системи управління формуванням банком ресурсів з депозитних джерел [текст] / Т. Нагай // Матеріали за Х міждународна науково-практична конференція (17−25.08.2014).- 2014 — С7−9.