Мультифрактальний аналіз динаміки фондових індексів України: ПФТС та UX

Також, зазвичай аналогічні монофрактальні випадкові процеси мають менш громіздкий математичний апарат і являються більш простими в реалізації на відміну від мультифрактальних процесів. Перспективи подальших досліджень полягають у тому, щоб розглядати фондовий ринок разом з валютним та ринком золота та дослідити їх когерентність з метою прогнозування їх взаємовпливу та динаміки. А також дослідити… Читати ще >

Мультифрактальний аналіз динаміки фондових індексів України: ПФТС та UX (реферат, курсова, диплом, контрольна)

Мультифрактальний аналіз динаміки фондових індексів України: ПФТС та UX

Постановка проблеми. Сучасні економічні дослідження перейшли в нову фазу свого розвитку. Причиною є ускладненням та глобалізаційними процесами економік. На сьогодні досить актуальним є застосування математичних методів нелінійної динаміки, а також наявність інформаційних технологій, що спрощують розрахунки, моделювання та прогнозування.

Методи нелінійної динаміки можуть представити ринок складною системою, яка здатна змінюватись в часі.

Фрактальні властивості часових рядів досить розповсюджені, що дає можливість досліджувати та виявити наявність універсального механізму, що призводить до виникнення фрактальності в різних системах. А тому пошук цієї схеми є найактуальнішою задачею.

Дослідження економічних та соціально-економічних систем є важливим, оскільки економіка та соціальні явища впливають як на окремого індивіда так на функціонуванні держави загалом. Проте такі системи надзвичайно важко досліджувати. І тому формується нова наука — еконофізика, завдяки який узагальнені фізичні знання для створення нових інструментів аналізу та моделювання в економіці. 1, 3].

За допомогою моделювання та аналізу фінансових індикаторів фінансових ринків, країна зможе здійснювати на основі отриманих результатів, заходи та впроваджувати інструменти регулювання з метою стабілізації стану економіки. Вирішенню цих питань присвячено багато робіт економістів науковців, проте недостатньо досліджено окремі аспекти фінансових ринків України. Вибір теми обумовлено недостанім висвітленням проблеми, а також з метою отримання найактуальнішої інформації.

Аналіз останніх досліджень і публікацій. На сучасному етапі розвитку науки, застосування мультифрактального аналізу є актуальним, проте досконало не вивченим при застосуванні цього методу в економічній сфері, тому свої наукові роботи присвятила значна кількість як вітчизняних, так й іноземних вчених та науковців.

Т. В. Кравець [8] досліджує ефекти синхронізації на фондових ринках, валютного ринку за допомогою мультифрактального аналізу з вейвлет перетвореннями. В. Д. Дербенцев, О. А. Сердюк, В. М. Соловйов, О. Д. Шарапов[6] у свої роботі описують мультифрактальні методи для досліджень складних соціально-економічних систем та їх динаміку, а також інші методи нелінійного моделювання. А.В. Сірош, Д. Є. Семьонов[9] у своїй праці описують застосування мультифрактального аналізу при дослідженні фондових індексів США, Європи, Австралії та України.

Дослідженню фондових індексів, фондового ринку із застосуванням мультифрактального аналізу присвятили такі іноземні вчені та науковці як: Е. Петерс[5], Я. Корбел та П. Джизба[11], Л. Кириченко[10], М. Дубовиков[6], А. Марков, К. Кривоносова, А. Любушин[3].

Постановка завдання. Дослідити динаміку фондових індексів, таких як: ПФТС та UX з 2006 по 2015 роки, використовуючи мультифрактальний аналіз. Проаналізовати динаміку фондового індексу на різних часових проміжках. Виявити фрактальні властивостей ряду. Проаналізувати фондові індекси, як сигнал за допомогою діаграми Морле. Розрахувати спектр сингулярності, мультифрактальний спектр. Обґрунтовати доцільність застосування мультифрактального аналізу у дослідженні динаміки фондових індексів України.

Невирішені частини проблеми. Не зважаючи на значну кількість досліджень із застосуванням мультифрактального аналізу, досі існує нечіткість у поясненні отриманих результатів досліджень, тому це призводить до аналізу вже існуючих моделей та праць в цій сфері та їх вдосконалення і побудова нових моделей динаміки фондових індексів.

Виклад основного матеріалу дослідження. У словнику бізнес-термінів поняття «індикатор» являє собою узагальнену характеристику будь-якого об'єкта, процесу чи його результату, властивостей, які зазвичай виражені кількісно.

В економіці індикатором є кількісний показник, який вказує на динаміку певної економічної чи фінансової величини.

Фінансовий індикатор — це числове значення чи їх сукупність на підставі якого (яких) отримується інформація/сигнал про тенденції явища чи процесу (ів) на фінансовому ринку.

Наприклад, фінансовим індикатором як на фінансовому ринку та економіки загалом можна вважати курс валют та фондові індекси.

Для дослідження фінансового індикатору такого як фондовий індекс було обрано два часових ряда: ПФТС та UX.

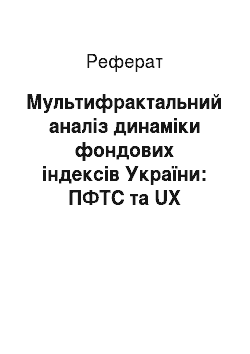

Рис. 1 Динаміка фондового індексу ПФТС 2006 — 2015 рр., щоденно

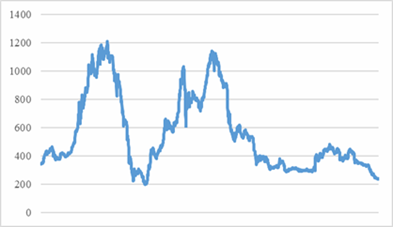

Рис. 2 Динаміка фондового індексу UX 2008 — 2015 рр., щоденно

Із рис. 1 та рис. 2 помітно, що фондові індекси мають схожу динаміку, це перш за все це характеризується тим, яка формула розрахунку індексу, а також вплив кількості та приналежності цінних паперів емітенту, що беруться для розрахунку індексу. Криза 2008 року досягла свого дна в березні 2009 року, після чого спостерігається пожвавлення та зростання значення індексу. В кінці квітня 2011 року почався спад який триває досі. Це пов’язано з політичною ситуацією в країні, через зростання загострення політичної проблеми спричиняє відтік капіталу з фінансових ринків, відповідно і відтік ресурсів із реального сектору, зменшуються обсяги виробництва, експорту, гривня «падає» в ціні, а фондовий індекс, як індикатор відображає поточний стан фінансового ринку і економіки держави.

Проте часовий ряд такий як фондовий індекс може характеризуватись фрактальними властивостями. Це означає, що на різних проміжках часу він може бути самоподібний собі при зміні часового масштабу.

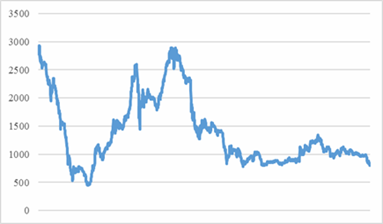

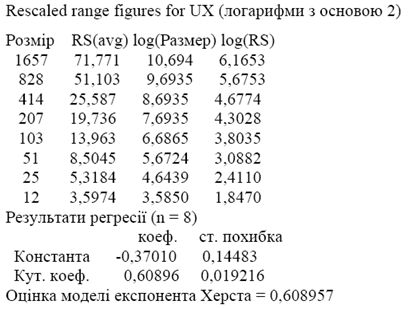

За допомогою програми Gretl розраховано індекс Херста для виявлення в часовому ряді фрактальних властивостей, характеристик ряду як наявність пам’яті та неперіодичних циклів.

Рис. 3 Коефіцієнт Херста для динаміки фондового індексу ПФТС

Рис. 4 Коефіцієнт Херста для динаміки фондового індексу UX

Коефіцієнт Херста — це статистичний показник, що використовується для аналізу часових рядів. Часові ряди, які добре описуються формулою Херста, характеризуються фрактальністю. 1, ст. 20].

Фрактальна розмірність часових рядів відповідно: DPFTS = 1,375 896 та DUX = 1,391 043, Якщо D>1, то це свідчить про наявність фрактальної структури у досліджуваних часових рядах. А також вони є персистентними, тобто часові ряди характеризуються пам’яттю і будуть зберігати тенденцію.

Можна сказати, що піднесення фондового індексу, як індикатора зміниться у випадку залучення нових інвесторів, стабілізації політичного та економічного стану країни.

Часовий ряд може мати властивості монофрактала, або мультифрактала. Монофрактал — це часовий ряд який на різних проміжках характеризується однаковим коефіцієнтом масштабування. Мультифрактал — це комплекс фракталів, що змінюють один одного на різних проміжках, із зміною скейлінгового параметру масштабування. [2].

Для дослідження часових рядів необхідно звести їх до стаціонарного вигляду позбувшись трендової компоненти. В нашому випадку це перші різниці ряду.

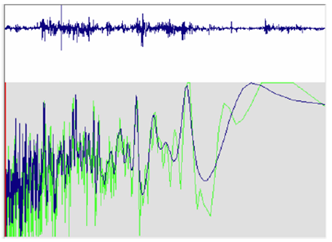

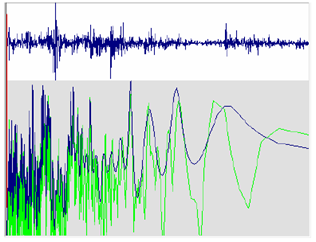

За допомогою програми Spectra Analyzer отримано наступні результати.

Рис. 5 Оцінка максимальної ентропії для ПФТС

Рис. 6 Оцінка максимальної ентропії для UX

На рис. зображено два графіки, темносинім кольором на сірому фоні оцінка максимальної ентропії, та салатовим допоміжна — Фур'є. Метод дозволяє отримати найбільш випадкового в заданих обмеженнях прогноз, який одночасно є й найбільш вірогідним. На графіках, бачимо, що ряд має чітко виражені піки, проте для того, щоб виявити чи являються вони періодичними, цієї оцінки не достатньо. Таке коливання може характеризуватись наявністю високого рівня шуму в даних. Тому варто додатково проаналізувати динаміку часових рядів, але на різних фрагментах часового вікна.

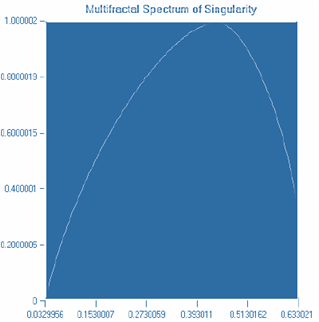

Рис. 7 Мультифрактальний спектр сингулярності індексу ПФТС

Рис. 8 Мультифрактальний спектр сингулярності індексу UX

На рис. побудовано мультифрактальні спектри сингулярності та динаміку зміни флуктуаційних функцій. Спектр сингулярності представляє інформативну статистику, що характеризує режим хаотичних флуктуацій досліджуваного часового ряду. 3, ст.16].

Флуктуаційні функції монофрактальних часових рядів паралельні між собою, інтервал зміни коефіцієнту Херста близиться до нуля, а спектр сингулярності наближається до ідеального у вигляді точки, а для мультифрактальних часових рядів, їх флуктуаційні функції уже не паралельні між собою, коефіцієнт Херста — змінюється в значних межах, а спектр сингулярності має параболічний вигляд. 4, 64].

Отже, в нашому випадку фондові індекси є мультифрактальними часовими рядами. Це означає, що часовий ряд містить у собі цілий комплекс фрактальних властивостей. Крім того фондовий ринок не варто розглядати окремо від валютного та ринку, дорогоцінних металів, також ринку тих товарів, якими торгує на фондовому ринку Україна, адже ці ринки взаємопов'язані і зміни в одному зних спричинить зміни в іншому. А тому є потреба у дослідженні їх фрактальних властивостей на різних часових проміжках та явища когерентності між вище зазначеними ринками України.

Висновки з даного дослідження і перспективи подальших розвідок у даному напрямі.

Результати досліджень вчених та науковців свідчать про те, що неоднорідність фрактальної структури визначається не тільки природою часового ряду але і його локальними характеристиками. Виявивши мультифрактальні властивості, можна підібрати більш ефективну математичну модель випадкового процесу, що генерує аналогічні часові реалізації.

Також, зазвичай аналогічні монофрактальні випадкові процеси мають менш громіздкий математичний апарат і являються більш простими в реалізації на відміну від мультифрактальних процесів. Перспективи подальших досліджень полягають у тому, щоб розглядати фондовий ринок разом з валютним та ринком золота та дослідити їх когерентність з метою прогнозування їх взаємовпливу та динаміки. А також дослідити локальну динаміку часових рядів до кризи, в період кризи та після. Що може дати важливу інформацію щодо прогнозування майбутньої їх динаміки.

Список літератури

- 1. Старченко Н. В. Индекс фрактальности и локальный анализ хаотических временных рядов: дис. … кандидата фіз.-мат. наук: 01.01.03/ Старченко Николай Викторович. — Москва 2005. — 122 с.

- 2. Николаева Е. В. Города как фрактальные перекрестки мира / Николаева Е.В.// Лабиринт. Журнал социально-гуманитарных исследований: Лабиринт. Журнал социально-гуманитарных исследований. — 2012. — № 3. — С.92−106.

- 3. Любушин А. А. Исследование случайных флуктуаций геофизических полей — [Електронний ресурс] - режим доступу: http://www.ifz.ru/fileadmin/user_upload/subdivisions/506/Konferencii/2015/Lections/Lyubushin.pdf

- 4. Дегтяренко И. В., Гарматенко А. М. Алгоритм поиска интервалов монофрактальности в неоднородных фрактальных процессах / Дегтяренко И. В., Гарматенко А.М.// Збірник наукових праць ДонІЗТ. — 2014 — № 37. — С.59−67.

- 5. Петерс Э. Фрактальный анализ финансовых рынков: Применение теории Хаоса в инвестициях и экономике. / Э. Петерс. — М.: Интернет-трейдинг, 2004. — 304 с.

- 6. Дубовиков. М. М. О фрактальном анализе хаотических временных рядов / М. М. Дубовиков, Н. А. Старченко // Вестник РУДН, Серия Прикладная и компьютерная математика, Т. 3, № 1, 2004. — С. 30 — 44.

- 7. Дербенцев В. Д. Синергетичні та еконофізичні методи дослідження динамічних та структурних характеристик економічних систем / [В. Д. Дербенцев, О. А. Сердюк, В. М. Соловйов, О. Д. Шарапов]. — Черкаси: Брама-Україна, 2010. — 287 с.

- 8. Кравець Т. В. Моделювання доходностей фондових індексів методами вейвлет-аналізу / Т. В. Кравець // Бізнес Інформ. — 2013. — № 7. — C. 104 — 109.

- 9. Сірош А. В. Мультифрактальний аналіз фондового ринку / А. В. Сірош, Д. Є. Семьонов // Моделювання та інформаційні системи в економіці: зб. наук. праць / М-во освіти і науки, молоді та спорту України, ДВНЗ «Київський нац. екон. ун-т ім. В. Гетьмана»; відп. ред. В. К. Галіцин. — 2012. — № 87. — C. 201−210.

- 10. Кириченко Л. О. Исследование выборочных характеристик, полученных методом мультифрактального флуктуационного анализа // Вісник НТУУ «КПІ». Інформатика, управління та обчислювальна техніка: зб. наук. пр. — 2011. — № 54. — С.101−111

- 11. P. Jizba, J. Korbel. Methods and Techniques for Multifractal Spectrum Estimation in Financial Time Series May 2013. [Electronic resource] - [Faculty of Nuclear Sciences and Physical Engineering Czech Technical University in Prague, 2013] - Mode of access: http://www.lorentzcenter.nl/lc/web/2013/566/presentations/Contributed%20talk_Korbel.pdf

References.

- 1. Starchenko N.V. (2005) «Indeks fractalnosti I lokalnyi analiz haoticheskih vremennyh ryadov», Abstract of Ph.D. dissertation, mathematical physics, Engineering-physics institute of Moscow, Moscow, Russia.

- 2. Nikolaeva E.V. (2012) Goroda kak fraktal’nye perekrestki mira / Nikolaeva E.V.// Labirint. Zhurnal socialno-gumanitarnyh issledovanij. Vol. № 3. Ivanovo, Russia, p.92−106.

- 3. A. Lyubushin. Issledovanie sluchaynih fluctuacij geofizicheskih polej. [Еlectronic resource] - mode access: http://www.ifz.ru/fileadmin/user_upload/subdivisions/506/Konferencii/2015/Lections/Lyubushin.pdf

- 4. Dehtiarenko I.V., Garmatenko A.M. (2014) Algoritm poiska intervalov monofraktalnosti v neodnorodnih fraktalnih processah. Zbirnyk naukovih prac DonIZT. Vol.№ 37, pp. 59−67.

- 5. Peters E. (2004) Fractalnyj analiz finansovih rinkov: priminenie teorii haosa v investiciah I v ekonomike. Internet trading. Moscow, p. 304

- 6. Dybovikov M. M. (2004) O fraktalnom analize haoticheskih vremennih riadov. Vestnik RUDN. Seria Prikladnaya i kompjuternaia matematika. Vol. 3, № 1, pp. 30 — 44.

- 7. Derbencev V.D. (2010) Synergetychni ta ekonofizychni metodu doslidzhennia dunamichnyh ta strukturnyh harakterystyk ekonomichnuh system. Brama-Ukraina, Cherkassy, p. 287

- 8. Kravets T.V. (2013) Modelyvannia dohodnostei fondovyh indeksiv metodamu veivlet-analizy. Biznes-inform. Kyiv. Vol. 7, pp. 104−109

- 9. Sirosh A.V. (2012) Multyfraktalnyi analiz fondovogo rynku. Modeluvannia ta informacijni system v ekonomici. Zbiryk naukovyh prats. Kyiv. Vol. № 87, pp. 201−210.

- 10. Kyrychenko L.O.(2011) Issledovanie viborochnih harakteristik, poluchenim metodom myltifraktalnogo fluktuacionnogo analiza. Visnyk NTUU «KPI». Kyiv. Vol.№ 54, pp. С.101−111

- 11. P. Jizba, J. Korbel. Methods and Techniques for Multifractal Spectrum Estimation in Financial Time Series May 2013. [Electronic resource] - [Faculty of Nuclear Sciences and Physical Engineering Czech Technical University in Prague, 2013] - Mode of access: http://www.lorentzcenter.nl/lc/web/2013/566/presentations/Contributed%20talk_Korbel.pdf