Вдосконалення ефективності кредитної політики комерційного банку ПАТ «Діамант Банк» в сучасних умовах

Основні відмінності цих моделей полягають у ступені універсалізації та спеціалізації кредитних інститутів, формах і джерелах фінансування реального сектора економіки, рівнях диверсифікації інвестиційних портфелів банків і підприємств. При цьому їх основою є специфіка організації розподілу фінансових ризиків. У сегментованій моделі ризики в максимальній мірі розділені на комерційні та… Читати ще >

Вдосконалення ефективності кредитної політики комерційного банку ПАТ «Діамант Банк» в сучасних умовах (реферат, курсова, диплом, контрольна)

Вивчення досвіду роботи банків з проблемними кредитами показало, що індивідуальна робота з проблемним позичальником досить ефективна, проте веде до істотних витрат з боку банку. До них відносяться комісії колекторам, заробітна плата співробітників, витрати на судове діловодство і т.п. Так само важливо відзначити появу недоотриманого прибутку в зв’язку з тим, що співробітники кредитного відділу під час роботи з проблемними кредитами не здійснюють видачу нових кредитів. В умовах економічних криз різко зростає кількість проблемних кредитів, що призводить до неможливості застосування індивідуального підходу до кожного окремого проблемному кредиту, тому що вони ростуть в геометричній прогресії і співробітники не справляються з подібним об'ємом. Даний фактор призводить до того, що банки змушені нести значні збитки через неможливість повернути кожен конкретний проблемний кредит. Це змушує їх відмовитися від індивідуальної роботи та орієнтуватися на стандартизовані методики і технології роботи з проблемною заборгованістю.

Проведене дослідження у другому розділі дипломної роботи дозволяє нам зробити висновок про неефективність поточної роботи з проблемною заборгованістю на індивідуальній основі, оскільки за 3 роки знецінені кредити ПАТ «Діамантбанк» збільшилися на 384,8 млн. грн., тобто майже у 3 рази.

На нашу думку, методика управління портфелем проблемних кредитів включає в себе цілі її застосування, принципи, на яких вона будується і технології, за допомогою яких досягаються поставлені цілі. Пріоритетною метою банку в роботі з проблемною заборгованістю є максимально швидке і повне погашення заборгованості позичальника перед Банком. При цьому банк не має на меті отримання систематичного доходу від стягнення з Позичальника штрафів, пені та інших відповідних платежів, а також реалізації заставного забезпечення.

При розробці універсальної методики роботи з портфелем проблемних кредитів необхідно враховувати ряд принципів. Ми пропонуємо створювати методику на підставі наступних принципів.

- 1. Принцип терміновості - ймовірність повернення проблемної заборгованості безпосередньо залежить від терміну прострочення, тобто чим більше часу пройшло з моменту прострочення, тим нижче ймовірність стягнення кредиту.

- 2. Принцип мінімізації витрат на стягнення — банк, як і будь-яка комерційна організація, прагне до мінімізації витрат і максимізації прибутку, отже стягнення має приносити мінімальний збиток.

- 3. Принцип комплексного підходу — передбачається використання всіх можливих технологій роботи з проблемною заборгованістю.

- 4. Принцип універсальності - застосування методики здійснюється з моменту першого прострочення до моменту її списання з балансу банку.

У даному випадку роль методів виконують такі технології:

- — робота внутрішніх служб банку — служба безпеки, кредитний підрозділ, юридична служба;

- — кредитний скоринг, який застосовується для аналізу кредитоспроможності позичальника, шахрайства, моніторингу ймовірності погашення, сегментації проблемного кредиту у відповідний портфель і вибору технології роботи з ним;

- — робота з колекторськими агентствами, що включає в себе як механізм цесії, так і просте делегування повноважень по стягненню заборгованості;

- — продаж права вимоги за проблемними кредитами на вторинному ринку кредитних портфелів;

- — страхування кредитних ризиків, що включає в себе як страхування самої операції, так і страхування життя, здоров’я позичальника, страхування забезпечення по кредиту.

Для внутрішніх служб банку ми пропонуємо іноземну концепцію creative banking, базисом якої є поділ банком відповідальності за розвиток бізнесу з клієнтом. Замість застосування судових методів стягнення заборгованості, співробітники банку детально вивчають бізнес позичальника, допомагають йому розібратися у власних справах, розробляють спеціальну програму дій.

В рамках вивчення роботи власних служб банку пропонуємо визначити основні інструменти стягнення проблемної заборгованості і класифікувати залежно від ефективності і витрат на стягнення.

З нашої точки зору, технологія кредитного скорингу є фундаментом для побудови ефективної методики управління портфелем проблемних кредитів. По суті, скоринг є методом класифікації сукупності позичальників на різні групи, коли необхідна характеристика не відома, проте, відомі інші характеристики, які хоч якось корелюють з необхідним питанням [65, с. 204].

Пропонуємо використовувати скоринг не стільки для аналізу кредитоспроможності позичальників, скільки для управління проблемною заборгованістю.

Залежно від результатів застосування скорингу пропонуємо набір типових дій по роботі з кожним портфелем проблемних кредитів, зокрема: з портфелем юридичних осіб, та портфелем фізичних осіб, який ми вважаємо за доцільне розділити за строками на умовно короткостроковий (до 3 років) та умовно довгостроковий (від 3 років).

Важливою особливістю технології кредитного скорингу, необхідної для ефективного управління проблемним кредитами у банку, є її відповідність принципам угоди Базель II з точки зору робочого процесу і обробки кредиту.

При використанні скорингу результатом оцінки повинна бути не тільки диференціація кредиту на «гарний» або «проблемний», але також ймовірність неповернення кредиту, вибір механізмів повернення та рівень ризику. Також рекомендується до виконання цілий ряд особливостей, які в цілому дозволяють побудувати найбільш ефективну систему управління проблемними кредитами в комерційному банку.

Згідно з вимогами угоди Базель II скоринг повинен якісно локалізувати ризики. У системі має бути передбачено централізоване зберігання всієї інформації. Скорингова технологія повинна мати можливість еволюції в міру накопичення даних від консервативної експертної, до автоматизованої статистичної. Технологія повинна забезпечити можливість контролю та оцінки, як комплексних показників, так і даних по кожному позичальнику в будь-який момент часу. Технологія повинна мати єдину систему документування процесу побудови скорингових моделей. Технологія повинна надавати можливість коректування моделі, як по всьому портфелю, так і по високоризикових діапазонам окремо, з мінімальною частотою 1 раз на рік.

Використання технології кредитного скоринга з метою управління портфелем проблемних кредитів є суттєвою конкурентною перевагою. Зниження витрат на стягнення і, особливо, скорочення строку прийняття рішення дозволяє банку оперативно управляти проблемними кредитами і, частково, запобігати їх появі.

Для успішного впровадження технології використання кредитного скорингу для роботи з проблемною заборгованістю необхідно, по-перше, запровадити первинну систему скорингу — скоринг кредитоспроможності. По-друге, напрацювати і зберегти статистичні дані по роботі з проблемною заборгованістю в період економічного зростання і в кризових умовах. По-третє, використовувати для аналізу та скорингу інформацію із зовнішніх джерел — чорні списки, бюро кредитних історій і т.п.

Розвиток колекторського бізнесу в Україні призвів до створення безлічі компаній, що спеціалізуються на поверненні боргів. Дослідження колекторської діяльності дозволило нам класифікувати колекторські компанії з урахуванням їх переваг і недоліків. На даний момент існують такі види колекторських агентств:

- — юридичні - агентства, створені на базі сильних юридичних фірм, які є по суті одним з відділів цих фірм;

- — банківські - агентства, що фактично є продовженням власної служби безпеки банку та обслуговуючі свій банк або групу дружніх банків (банків сателітів);

- — спеціалізовані - агентства, створені для повернення боргів стороннім організаціям.

Проблемні борги передаються колекторам, як за агентськими договорами, так і на підставі договору цесії, переуступка прав вимоги так само є ефективним механізмом управління проблемною заборгованістю. У процесі вивчення даної технології нами було зроблено висновок про те, що в різних економічних умовах завдання, які стоять перед банком при продажу права вимоги по кредитному портфелю, розрізняються. У стабільних економічних умовах продаж портфеля використовується як інструмент залучення додаткових коштів, а кризові умови призводять до того, що цесія сприймається як можливість відчистити баланс від проблемних активів.

Застосування технологій страхування кредитного ризику в роботі з проблемною заборгованістю носить опосередкований характер. Страхування ризику неповернення по проблемному кредиту неефективно і практично неможливо, внаслідок чого можна зробити висновок про те, що страхування побічно впливає на процес стягнення. Технологію страхування кредитних ризиків не можна сприймати як метод роботи з проблемним кредитом.

Страхування кредитних і супутніх ризиків здійснюється на етапі розгляду заявки і служить додатковим захистом в кризових умовах. Тому пропонуємо спільне використання технологій страхування та скорингу з метою управління портфелем проблемних кредитів.

Технології кредитного скорингу, роботи з колекторськими агентствами, цесії проблемних кредитів та страхування кредитних ризиків здатні окремо забезпечувати повернення проблемних кредитів, однак універсальна методика управління портфелем проблемних кредитів може бути побудована тільки із застосуванням всіх зазначених методів.

Пропонуємо побудувати методику, де простежується чіткий взаємозв'язок між її елементами, та запропоновано чіткий алгоритм дій по роботі з проблемними кредитами, починаючи з моменту виникнення прострочення погашення основного боргу та (або) відсотків, закінчуючи стадією судового стягнення проблемної заборгованості або продажу її на вторинній ринку кредитних портфелів.

Таким чином, впровадження на ПАТ «Діамантбанк» методичної основи управління портфелем проблемних кредитів буде сприяти підвищенню надійності, ліквідності і привабливості банківської системи в цілому. Оскільки чим більше і глибше розробляються методологічні рішення актуальних проблем та більше автоматизується прийняття рішення відповідного уповноваженого працівника банку, — тим об'єктивнішим буде процес управління. І, в подальшому, по мірі накопичення методологічного досвіду можна буде скорочувати кількість працівників, оскільки за них все буде робити спеціально-розроблена автоматизована система з декількома операторами, що призведе до скорочення витрат, і, як наслідок, збільшаться прибутки.

Прискорення мобілізації фінансових ресурсів в період економічного зростання і забезпечення ефективних умов для розвитку економіки супроводжується істотними трансформаціями в кредитно-банківських системах розвинутих країн. Основні тенденції цих змін полягають, зокрема, в посиленні концентрації і централізації кредитних інститутів, зростанні груп банків-гігантів, діючих як трансконтинентальні утворення, процесах універсалізація банків, загостренні конкурентної боротьби всередині окремих груп фінансових посередників і між ними, дерегулюванні банківського ринку, спрямованого на пом’якшення або повне скасування обмежень і заборон в галузі фінансової, в тому числі інвестиційної діяльності. При цьому намітився процес згладжування деяких відмінностей в структурній організації кредитних систем, що склалися в різних країнах.

Світовій практиці відомі дві основні моделі побудови кредитно-банківських систем: сегментована (американська) і універсальна (німецька) [90, с. 157].

Основні відмінності цих моделей полягають у ступені універсалізації та спеціалізації кредитних інститутів, формах і джерелах фінансування реального сектора економіки, рівнях диверсифікації інвестиційних портфелів банків і підприємств. При цьому їх основою є специфіка організації розподілу фінансових ризиків. У сегментованій моделі ризики в максимальній мірі розділені на комерційні та інвестиційні. Вони диверсифіковані за допомогою різних рівнів страхування, яким є система фінансування підприємств через випуск цінних паперів і механізм фондового ринку, кредитування спеціалізованих інвестиційних банківських і небанківських інститутів. В універсальній моделі контроль ризиків забезпечується універсальними комерційними банками, які є одночасно основними кредиторами реального сектора і головними суб'єктами фінансового ринку.

У США універсальні банки згідно з банківським законом від 1933 р. (акт Гласса — Стіголла), були розділені на комерційні та інвестиційні банки. Комерційним банкам, що зосередили свою діяльність на традиційних банківських операціях, заборонялися операції з цінними паперами, за винятком операцій з державними федеральними або муніципальними цінними паперами, що слугували регулятором для компенсації циклічних кон’юнктурних коливань з кредитами. Інвестиційні банки здійснювали довгострокові вкладення в розвиток промисловості, операції з цінними паперами за свій рахунок і за рахунок коштів клієнта [93, с. 351].

Однак останні десятиріччя характеризуються тенденцією до універсалізації фінансово-банківської діяльності. Посилення конкуренції між кредитними інститутами і виникнення принципово нових можливостей в умовах розвитку могутнього фінансового ринку обумовили для банків необхідність пошуку інших шляхів і способів підвищення прибутковості своїх операцій. Одним із шляхів розв’язання проблеми стало різке збільшення числа здійснюваних банками операцій, розвиток форм інвестиційної діяльності.

У рамках тенденції до універсалізації швидкий розвиток отримали нетипові раніше для комерційних банків послуги: фінансування інвестиційних проектів, лізинг, управління портфелем інвестицій клієнтів, консультаційні послуги тощо.

Розвиток цих послуг відбувається як наслідок лібералізації банківського законодавства. У США зразком може слугувати організація банківських холдингів, створення або приєднання юридично незалежних спеціалізованих інвестиційних інститутів. Набули поширення операції з купівлі контрольного пакету акцій корпорацій, що фінансуються випуском нових акцій, або за допомогою позик, які повинна погасити сама корпорація — «Leverage buy out». При цьому, хоча банки виступають не як покупці, а як агенти корпорацій, що розміщують цінні папери серед інституційних інвесторів, значна частина фондових цінностей концентрується в трастових відділах банків або підконтрольних пенсійних фондах [91, с. 97].

На основі операцій з кредитування промислових компаній ряд великих банків приступив до здійснення лізингових операцій, створення власних лізингових фірм.

Тенденція до універсалізації характерна для кредитних систем всіх розвинених країн. Однак у кожній з них вона має певні особливості.

Найбільш яскраво вона представлена в Німеччині, де комерційні банки протягом довгих років здійснюють найрізноманітніші види операцій, включаючи надання довгострокових кредитів і вкладання коштів у власний капітал підприємств.

Значна пайова участь комерційних банків в капіталі промислових корпорацій має переваги як для банків, так і для підприємств:

- — для банків — це можливість забезпечення контролю за довгостроковою фінансовою стійкістю позичальника;

- — для підприємств — зменшення потреб у власному капіталі і скорочення загальної вартості фінансування виробництва.

Універсальний принцип є основою організації банківських систем Австрії, Бельгії, Люксембурга, Нідерландів, Норвегії, Швейцарії, Швеції. За цим типом формуються банківські системи і «нових індустріальних країн», де універсалізація банківської діяльності розглядається як спосіб посилення позицій національних банків, підвищення їх здатності до ефективної мобілізації заощаджень населення і коштів комерційних структур, направлення їх в інвестиції [90, с. 157].

В той же час аналіз банківських систем різних країн свідчить про паралельний розвиток тенденції щодо посилення спеціалізації діяльності комерційних банків. Так, в країнах розвиненої ринкової економіки, в тому числі і тих, які мають універсальну структуру кредитної системи, важливе місце (незважаючи на деяке зниження їх чисельності) займають спеціалізовані банки, з яких найбільший інтерес на етапі сучасного розвитку української економіки викликають інвестиційні банки і кредитні інститути з особливими завданнями, пов’язаними з реалізацією національних інтересів.

Основними напрямами діяльності інвестиційних банків є: операції з цінними паперами, надання довгострокових кредитів, фінансування інвестиційних проектів, участь в капіталі фінансових установ і нефінансових підприємств, реструктуризація бізнесу за допомогою злиття і поглинання, операції з нерухомістю, консалтингові та депозитарні послуги.

Склад і структура цих операцій можуть відрізнятися в залежності від спеціалізації інвестиційних банків і особливостей побудови кредитної системи країни, що певною мірою відображається на структурі їх балансів.

Інвестиційні банки, що здійснюють операції в основному за свій рахунок, мають значно більшу потребу в капіталі, ніж комерційні банки, що надають традиційні банківські послуги. В той же час ця потреба зменшується, якщо переважна частина операцій інвестиційного банку здійснюється за дорученням і за рахунок клієнта.

Діяльність інвестиційних банків тісно пов’язана з функціонуванням ринку цінних паперів. Ступінь сформованості ринку цінних паперів і реалізації його ролі як механізму перерозподілу капіталу багато в чому визначають поле діяльності інвестиційних банків, можливості отримання достатнього прибутку від окремих операцій на даному сегменті фінансового ринку на основі вдосконалення обраної банком спеціалізації.

Тому виокремлення інвестиційних банків як особливого виду фінансового інституту передбачає досить високий ступінь розвитку ринку цінних паперів. Якщо з урахуванням викладеного розглядати історію становлення інвестиційних банків в Україні (ринок цінних паперів не досяг такого ступеня розвитку і не грає істотної ролі в мобілізації і перерозподілі капіталів), то стає очевидним, що в цих умовах банки, створені спочатку як спеціалізовані інвестиційні банки, були змушені практично перейти до диверсифікації своєї діяльності, здійснення всіх видів банківських операцій, характерних для універсальних банків. Вияв загальної тенденції до універсалізації стосовно української економіки пов’язаний також з тим, що універсальні банки мають більш широкі можливості розвитку в умовах нестабільності економічної ситуації.

Стереотип діяльності інвестиційних банків зарубіжних країн з фінансовим ринком не може бути механічно перенесений на умови ринків, що розвиваються. Однак вивчення світової практики в галузі створення і діяльності інвестиційних банків дозволяє визначити випробувані форми і методи, які можуть бути використані в Україні. Організація інвестиційних банків, що має особливе значення для української економіки, в рамках універсальної моделі швидше за все може бути здійснена шляхом створення інвестиційних інституцій як дочірніх організацій великих універсальних банків або формування спеціалізованих інвестиційних банків, які діють на основі системи державних гарантій і пільг [91, с. 98].

Наявність банків, які функціонують у визначальних для національної економіки сферах діяльності, характерна для багатьох країн.

Періоди економічних криз характеризуються посиленням ролі держави в інвестиційних процесах, в тому числі і шляхом зростання присутності в кредитних інститутах.

Безперечний інтерес викликають процеси державної участі в становленні механізмів мобілізації інвестиційного капіталу в нових індустріальних країнах, зокрема в республіці Корея, де формування банківської системи було обумовлене потребами забезпечення економічного зростання. З метою фінансування проектів економічного розвитку в промисловому і аграрному секторах економіки був створений Корейський банк розвитку як державний кредитний інститут. Пізніше була сформована ціла система спеціалізованих банків з надання фінансової підтримки як стратегічним, так і менш важливим галузям (створені Корейський банк довгострокового кредитування, Експортно-імпортний банк «Корея», торговельні та банківські корпорації, що забезпечували надання нефінансовим підприємствам середньо і довгострокових кредитів і мобілізацію іноземного капіталу).

Досвід розвинених країн переконливо свідчить про те, що вирішення стратегічних завдань національної економіки шляхом активізації інвестиційної діяльності кредитних інститутів вимагає дієвої участі держави.

Ступінь цієї участі багато в чому визначається сформованістю ринкових механізмів, форми і методи участі - особливостями конкретної економічної ситуації. Ефективність тісної взаємодії держави, банків, нефінансових підприємств, необхідної для досягнення спільних національних інтересів, особливо важлива на етапах виходу з економічної кризи.

Одним з уроків української кризи є усвідомлення необхідності посилення ролі держави в економіці, важливості державної підтримки промисловості для забезпечення її виходу з сучасного кризового стану і вжиття заходів, спрямованих на активізацію участі банків у розв’язанні цієї проблеми [3, 8].

Вибір напрямів і способів державного втручання передбачає розробку форм взаємозв'язку промислового і фінансового капіталу, вивчення досвіду міжнародної практики фінансування промислових компаній, особливості якого пов’язані з відмінністю основних моделей побудови кредитно-банківських систем. Специфіка даних моделей характеризує різну роль комерційних банків в забезпеченні діяльності і фінансуванні підприємств реального сектора.

При використанні сегментованої моделі задоволення потреб промислових компаній в капіталі забезпечується переважно шляхом розміщення цінних паперів на фінансовому ринку. Довгострокові кредити комерційних банків відіграють значно меншу роль у фінансуванні промислових компаній.

Для універсальної моделі характерне переважання кредитного методу, при якому основним способом, що забезпечує ефективне використання кредитних коштів, є встановлення банками безпосереднього контролю над позичальниками шляхом участі у власності. Істотний вплив банків на діяльність підприємств, зокрема в Німеччині, визначає відносну млявість ринку цінних паперів в порівнянні з іншими країнами. Володіючи цінними паперами, банки значною мірою контролюють ринок, що практично обмежує відкритий продаж цих паперів.

Однак домінування того або іншого методу фінансування потреб реального сектора економіки, що характерний для різних моделей, не є абсолютним. З одного боку, в країнах із сегментованою системою, зокрема в США, останні роки були позначені швидким зростанням кредитування на тривалі терміни. Розширення довгострокового кредитування обумовлене рядом чинників, а саме:

- — для банків — це прагнення використати нові форми прибуткового позичкового капіталу, зниження вимог до ліквідності позик у зв’язку із запровадженням системи страхування депозитів, вдосконаленням способів контролю за підвищенням надійності позик;

- — для підприємств — це перевага банківських кредитів над довгостроковими облігаціям або випуском акцій, пов’язана з більшою гнучкістю цієї форми, з можливістю отримання додаткових коштів при несприятливих умовах на ринку цінних паперів, збереження контролю над фірмою, скорочення операційних витрат тощо.

Крім того, як показали результати багатьох досліджень, банки значно сильніше впливають на нефінансові корпорації, ніж це передбачається. Все більше акціонерний капітал промислових фірм США концентрується в банках внаслідок прямої скупки ними цінних паперів, а також активного розвитку трастових операцій.

З іншого боку, в країнах з універсальною кредитною системою банки, що здійснюють всі операції з цінними паперами, фінансують підприємства не тільки шляхом надання довгострокових кредитів, але і за допомогою придбання їхніх акцій і облігацій як за свій рахунок, так і за дорученням клієнта.

В моделі взаємовідносин промислового і банківського секторів, що формується в українській економіці, проявляються певні ознаки близькості до німецької моделі універсального комерційного банку, за якою він, будучи основним кредитором реального сектора, може володіти великими пакетами акцій нефінансових підприємств. Найбільші українські банки вже володіють значними пакетами акцій (частками) провідних промислових компаній. При низькій надійності підприємств реального сектора як позичальників володіння акціями є додатковим інструментом контролю за цільовим використанням кредиту і загальним фінансовим станом. Такий механізм найбільш повно реалізовується в рамках фінансово-промислових груп, де банки відіграють провідну роль в регулюванні фінансових потоків та інвестиційних програм.

Перспективним є поширення консорціумного кредитування. Однак загалом взаємозв'язки банків з виробництвом характеризуються слабкістю банківського контролю за використанням кредитів, пов’язаною з особливостями засновництва багатьох банків, підвищеними кредитними ризиками, недосконалістю менеджменту, що відрізняє їх від німецької системи [90, с. 158].

Певна схожість з універсальною моделлю проявляється провідною роллю банків в механізмі інвестування. У Україні більшу частку інвестицій здійснюють комерційні банки. Проте універсальний характер комерційних банків багато в чому зумовлений недостатньою розвиненістю ринку цінних паперів і мережі небанківських установ. За цих умов універсальна модель пов’язана з підвищеною ризикованістю в діяльності комерційного банку, що може збільшуватися в кризових обставинах, оскільки ризики банку по інвестиційних вкладеннях не відокремлені від ризиків по депозитно-кредитних і розрахункових операціях. У той же час банк у великій мірі залежить від стану справ найбільших клієнтів, в обігу яких знаходяться (через участь в акціонерному капіталі і облігаційних позиках) значні кошти.

Отже, здійснення інвестицій в цінні папери поряд з основною банківською діяльністю і за відсутністю механізму контролю над ризиками здатне викликати загрозу втрати ліквідності банку. Цей чинник відіграв вирішальну роль в погіршенні ліквідності банківської системи під час кризи 1997;1998 рр.

Досвід діяльності німецьких універсальних банків показує, що при контролі над ризиками участь в капіталі нефінансових компаній дозволяє надавати значну фінансову підтримку підприємствам різних галузей. Так, Дойче Банк, що є прикладом тісної взаємодії банку з промисловістю, бере участь в 400 промислових і комерційних компаніях хімічної, електротехнічної, металургійної, будівельної, харчової промисловості, автомобілебудуванні та інших підгалузях машинобудівного комплексу, торгівлі, транспорту, сфери побутових послуг.

Українська економіка потребує не тільки вдосконалення існуючих форм інвестиційної діяльності, але й використання нових схем взаємодії між учасниками інвестиційного процесу. Принципового значення набуває здійснення банками більш активної інвестиційної політики і участь в реалізації високоефективних інвестиційних проектів. Дуже продуктивний в цьому відношенні аналіз досвіду проектного фінансування великих інвестиційних проектів в розвинених країнах і можливостей його використання в українській економіці.

Проектне фінансування характеризується великою кількістю кредиторів, що зумовлює можливість організації консорціумів, інтереси яких представляють, як правило, найбільш великі кредитні інститути — банки-агенти. Як джерела фінансування можуть залучатися кошти міжнародних фінансових ринків, спеціалізованих агентств експортних кредитів, фінансових, інвестиційних, лізингових і страхових компаній, довгострокові кредити Міжнародного банку реконструкції і розвитку (МБРР), Міжнародної фінансової корпорації (МФК), Європейського банку реконструкції і розвитку (ЄБРР) [52].

До форм проектного фінансування, які могли б успішно використовуватися в українських умовах, можна віднести схеми «будуватиексплуатувати — передавати» («build — operate — transfer» — ВОТ) і «будувативолодіти — експлуатувати — передавати («built — own — operate — transfer» — ВООТ) із залученням іноземних інвестицій при поєднанні фінансування з обмеженим регресом, з фінансуванням під урядову гарантію [58].

У відповідності із схемою ВОТ на основі отримання від державних органів група засновників створює спеціальну компанію, в обов’язки якої входить фінансування і організація будівництва об'єкта. Після завершення робіт ця компанія дістає право експлуатації або володіння об'єктом. Держава може сприяти реалізації інвестиційного проекту шляхом надання гарантій банку, що кредитує проект з використанням угоди «escrow».

Організація фінансування інвестиційного проекту на умовах ВООТ дещо відрізняється від розглянутої схеми, оскільки передбачає отримання спеціальною компанією від держави ліцензії на основі фрайчайзінг-угоди.

Крім того, тут має місце кредитування безпосередньо спеціальної компанії під гарантії уряду.

При використанні схем ВОТ і ВООТ відбувається розподіл проектних ризиків між учасниками: спеціальною компанією-підрядником, кредитором-банком або їх групою і державою, що закріплюється в концесійному договорі або франчайзінг-угоді, забезпечується взаємна зацікавленість учасників проекту в його своєчасному і ефективному здійсненні. Привабливість цих схем для держави обумовлена рядом обставин: держава, відіграючи важливу роль в реалізації проекту, не робить при цьому витрат, що зводить до мінімуму вплив на його бюджет; через певний проміжок часу, визначений періодом концесії або франчайзінг-угодою, вона отримує у власність діючий об'єкт; використання механізму конкурсного відбору, переорієнтації фінансування на приватний сектор внаслідок його більш високої ефективності дозволяє досягати великих результатів; стимулювання надходжень та використання високих технологій, іноземних інвестицій, що досягається за допомогою використання цих схем, дозволяє вирішувати важливі економічні і соціальні проблеми [58].

Розвитку проектного фінансування в країні має сприяти покращення інвестиційного клімату (у тому числі створення умов для зниження ціни кредитних ресурсів), поліпшення ресурсної бази банків, запровадження надійних фінансових інструментів, збільшення фінансових ресурсів для широкомасштабного фінансування капіталомістких проектів, підвищення кваліфікації учасників проектного фінансування та інші чинники, що посилює проектні ризики. В умовах, що склалися, розв’язання проблеми вимагає комплексного підходу, що враховує інтереси різних сторін. Важливими складовими такого підходу є посилення ролі державних гарантій страхування проектних ризиків, включаючи надання гарантій банкам, які беруть участь в фінансуванні пріоритетних державних інвестиційних проектів і програм, податкове стимулювання механізмів інвестування, розвиток міжбанківської співпраці у сфері спільного кредитування інвестиційних проектів.

Сучасні умови функціонування міжнародного фінансового ринку та вітчизняні реалії економічної кризи вимагають зваженої оцінки ризиків кредитної діяльності фінансових установ, оскільки їх недооцінка та накопичення можуть згодом призвести до банкрутств. Правильне ціноутворення впливає на можливість розширення кредитної діяльності та на обсяг захищеності банків віл кредитного ризик). Проте, кредитний ризик впливає не тільки на рівень можливих втрат від неповернення кредитів, тобто на рівень капіталу, а й на стан ліквідності банку. Зауважимо, що сучасні підходи до ціноутворення більшою мірою концентрують увагу на впливі кредитного ризику на ціну кредиту, менше зважаючи на його вплив на ризик ліквідності.

Відповідно завданням постає необхідність в розробці методики формування ціни за інвестиційним кредитом, що імплементує сучасний інструментарій оцінювання вартості під ризиком і розширює методичне забезпечення моделювання ціни інвестиційного кредиту.

На сьогодні, у світовій практиці почав використовуватись метод Value at risk (VaR). Появу VaR-методу як прикладної моделі відносять до 1980 -1990;х років, хоча теоретичні його розробки було здійснено ще наприкінці 1950;х років Марковіцем, а загальний опис методу містився у докторській дисертації В. Шарпа та його праці 1963 р., яка сприяла появі моделі САРМ. Авторство ж терміна value at risk приписують фахівцям байку JP Morgan, приблизно датуючи його 1985 роком [97].

Метод VaR має кілька перекладів на українську мову, котрі вживаються у фахових публікаціях, зокрема «вартість ризику», «вартість під ризиком», «значення ризику», «міра ризику». VaR прийнято називати розмір ризику, який обчислюється як певна втрата у відповідній грошовій одиниці (базовій валюті), яка буде перевищена з заданою ймовірністю (%) за певний період вимірювання [21, с. 171].

Для портфеля заданої структури величина VaR — це найбільший очікуваний збиток, який розраховується: на певний період часу в майбутньому (часовий горизонт); із заданим рівнем довіри (виражає ймовірність, з якою втрати банку не перевищують VaR); при заданому прогнозі характеру поведінки ринку.

Довірчий інтервал та часовий горизонт є ключовими параметрами, без яких неможливо розрахувати та інтерпретувати показник VaR. Часовий горизонт при розрахунку VaR часто обирається виходячи зі строку утримання даного інструменту в портфелі або його ліквідності, тобто виходячи з мінімального реального строку, протягом якого можна реалізувати на ринку даний інструмент (закрити позиції) без суттєвих втрат.

Довірчий інтервал, або ймовірність, обирається залежно від переваг по ризику, що виражені у відповідних документах регулюючих органів, або оцінок менеджерів, отриманих у корпоративній практиці. Наприклад, Базельський комітет по банківському нагляду рекомендує рівень в 99%, на практиці більш розповсюджений рівень в 95% [95] заданого портфеля та періоду утримання позиції. Заштрихована область відповідає обраному довірчому рівню 95%. VaR характеризує максимальну величину можливих втрат, що відповідають заданому довірчому рівню. Отже,.

(2.1).

де p — ймовірність;

— зміна вартості V (а фактично втрати).

VaR за можливого рівня % еквівалентне а-квантиль кумулятивного розподілу ймовірності F зміни вартості портфеля між даним періодом і датою Н, що є кінцевою датою наперед визначеного періоду вимірювання.

Тобто, без створення яких-небудь припущень про форму функції розповсюдження, ми можемо переформулювати рівняння [20, с. 172]:

або. (2.2).

У такому випадку, банк може бути на (1 — %) упевнений, що втрати не перевищать VaR, тобто за рівня довіри (1 — %) максимальною втратою буде VaR.

Незважаючи на деякі теоретичні проблеми, VaR-метод має низку суттєвих переваг, будучи універсальним підходом до оцінки ризику. Він відображає ризики банку щодо такого розміру збитків, який може створити проблеми для банку, тоді як показник волатильності не забезпечуй такої інформації.

Отже, VaR можна використовувати як універсальний показник для вимірювання основних видів ризику способом:

- 1) оцінки розподілу зміни вартості дія специфічного ризику в кінці горизонту вимірювання Н;

- 2) оцінки рівня довіри дія банку;

- 3) вимірювання різниці між очікуваним результатом і вибраним рівнем довіри.

В основу подальшого удосконалення методики ціноутворення за інвестиційними кредитами покладемо такий принцип: додаткові процентні доходи від премії за кредитний ризик повинні покривати можливу втрату майбутніх (недисконтованих) грошових потоків, спричинену кредитними ризиками.

Тобто, пропонуємо наступну методику розрахунку процентної ставки за кредитом на основі підходу «грошовий потік під ризиком».

Оскільки втрата грошових потоків унаслідок кредитних ризиків або грошовий потік під кредитним ризиком повинен дорівнювати різниці процентних доходів від ризикового кредиту і кредиту з гарантованою дохідністю, яку очікує отримати банк, отримуємо наступну формулу:

(2.3).

де cumCFaR — кумулятивний грошовий потік під ризиком, тобто грошовий потік, який банк може втратити внаслідок реалізації кредитного ризику на момент погашення кредиту,.

— процентний дохід за ризиковим кредитом,.

— гарантований процентний дохід, який банк очікує отримати від надання кредиту.

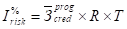

У свою чергу, процентний дохід за кредитом з підвищеним ризиком становить:

(2.4).

де — середній упродовж строку існування кредиту прогнозований (з урахуванням втрати грошових потоків від кредитного ризику) залишок за робочим кредитом, тобто за яким погашається і тіло кредиту, і проценти,.

R — річна договірна процентна ставка за кредитом з урахуванням ризику, Т — строк кредиту (років).

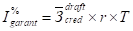

Гарантований процентний дохід, який банк очікує отримати від надання кредиту:

(2.5).

де — середній упродовж строку існування кредиту плановий залишок за кредитом,.

— річна гарантована процентна ставка за кредитом.

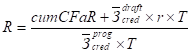

Із формули (2.3) з урахуванням виразів (2.4, 2.5) знайдемо шукану процентну ставку з урахуванням ризику:

. (2.6).

При цьому премія за кредитний ризик становить (у відсотках):

. (2.7).

Перший член у правій частині рівняння (2.7) відповідає за вплив кредитного ризику на грошові потоки, а другий — на сам обсяг грошових потоків виплати процентів через зміну залишків.

Для більш ґрунтовного розуміння запропонованої методики, розглянемо приклад на основі даних досліджуваного банку ПАТ «ДіамантБанк» і десяти банків України з найбільшим рівнем прибутку станом на 01.01.2015 року. До десятки увійшли банки з різних груп за обсягами активів, а саме: з 1 групи — Приватбанк, ВТБ Банк, Сбербанк Росії, ПУМБ; з 2 групи — Сітібанк, ІНГ Банк Україна, Креді Агріколь Банк, з 3 групи — Кредит Європа Банк, БМ Банк та Прокредит Банк.

Дія проведення практичних розрахунків використовуємо дані НБУ щодо звітності банків України у розрізі активів, кредитного портфеля та фінансового результату.

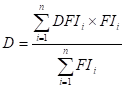

Даті у табличному вигляді проведемо розрахунок дюрації кредитного портфеля ПАТ «ДіамантБанк» на основі наступної формули:

(3.8).

де , — дюрація і-го фінансового інструменту, що входить до складу портфеля (і=1,п);

— ринкова ціна і-го інструменту;

п — загальна кількість фінансових інструментів у портфелі.

Розрахувавши дюрацію кредитного портфеля, яка становить 16 місяців (при загальному розмірі кредитного портфеля у ПАТ «ДіамантБанк» 3 241 060 тис. гри. та середньому значенні для десяти найбільш прибуткових банків — 28 753 020 тис. грн.), отримаємо середній період погашення кредитів протягом якого гіпотетично нові кредити не видаватимуться.

Зробимо наукове припущення, що:

1) по-перше, крім того, що банки не видають нові кредити, заборгованість за раніше виданими буде погашатися рівними виплатами основного боргу, при цьому середній платіж буде становити:

CF = Кредитний портфель / Дюрація. (2.9).

CF ПАТ «ДіамантБанк» = 3 241 060 / 16 = 202 566,25 тис. грн.

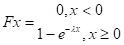

2) по-друге, в кожному місяці існує ймовірність непогашення кредиту, яка розраховується відповідно до експоненціального закону розподілу (2.10), шляхом розв’язку рівняння відносно .

(2.11).

де F (х) — розподіл ймовірності,.

— параметр експоненціального розподілу, х — номер періоду погашення кредиту.

Враховуючи, що х>0,, розв’язок рівняння відносно х становить: =0,12.

Ймовірність дефолту залежить від часу, оскільки існує припущення про те, що в кожному періоді рейтинг позичальника не змінюється, знаходимо середню ймовірність, яка в кожному періоді розраховується наростаючим підсумком:

(2.12).

де t — номер періоду (місяця),.

— кумулятивне значення ймовірності непогашення кредиту в періоді (t — 1).

3) по-третє, беззбиткова процентна ставка (і) становить:

і = Процентні витрати / Кошти клієнтів * 100%. (2.13).

і ПАТ «ДіамантБанк» = 486 357 / 3 408 766 * 100% = 14,27%.

Результати обчислень ймовірності дефолту (р) та планових грошових потоків (CF) представимо у Додатку П.

Для розрахунку використаємо виведену вище формулу (2.6), отже у цьому випадку процентна ставка становить:

.

Додатковий процентний дохід від премії за кредитний ризик дорівнює:

Премія = R — r = 0,1406 — 0,14 = 0,0006 або 0,06%.

За результатами обчислень доходимо висновку, що запропонована методика розрахунку ціни за кредитом доповнює концепцію «грошового потоку під ризиком» (CFaR) в частині розрахунку: гарантованої процентної ставки на основі цільової рентабельності економічного капіталу, операційних і процентних витрат на фінансування кредитної операції; ймовірності непогашення кредиту із застосуванням експоненціального закону розподілу; строку кредиту шляхом використання дюрації кредитного портфеля.

В умовах економічної турбулентності ризики можна перекрити шляхом проведення виваженої кредитної діяльності та розрахунку ціни кредиту з врахуванням очікуваних та неочікуваних збитків. Отже, практичне використання запропонованої у роботі методики може забезпечити отримання чистого прибутку від кредитної операції з дохідністю не нижчою, ніж гарантована процентна ставка, а додатковий процентний дохід буде достатнім для формування резерву ліквідності на покриття можливих втрат від ризиків прийнятих банком.