Розділ 2. Методи і моделі управління фінансовими потоками комерційного банку

Банк має ознаки дуже складної системи, при вивченні яких в кібернетиці, крім звичайного розбиття системи на елементи, використовується метод укрупненого представлення систем у вигляді сукупності окремих блоків, кожен з яких є окремою системою. Крім того, вище нами доведено необхідність використовувати економіко-математичні методи та моделі для аналізу та оптимізації руху фінансових потоків банку… Читати ще >

Розділ 2. Методи і моделі управління фінансовими потоками комерційного банку (реферат, курсова, диплом, контрольна)

Аналіз основних методів та схема моделей фінансових потоків комерційного банку

Банк має ознаки дуже складної системи, при вивченні яких в кібернетиці, крім звичайного розбиття системи на елементи, використовується метод укрупненого представлення систем у вигляді сукупності окремих блоків, кожен з яких є окремою системою. Крім того, вище нами доведено необхідність використовувати економіко-математичні методи та моделі для аналізу та оптимізації руху фінансових потоків банку. Проаналізуємо, які методи та моделі використовують вчені для моделювання руху грошових коштів.

По-перше розглянемо — імітаційне моделювання фінансових потоків в системі - ергономіко-евристичний підхід Вожжова А. П., Жежель Ю. В.

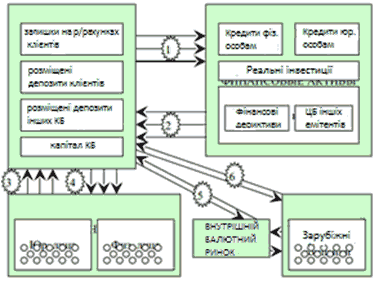

Запропонована модель показана на рис. 2.1, вона передбачає поєднання підготовки спеціалістів по декількох напрямках одночасно: банківські операції, бухгалтерського обліку в банках, комп’ютерні системи та мережі, валютний менеджмент, фінансовий аналіз, фінансовий менеджмент і розробку відповідного програмного та методичного забезпечення.

На рис. 2.1 введено такі позначення:

стрілки групи 1 представляють рух потоку по активним операція комерційного банку і демонструють трансформацію ресурсів банку в фінансове активи, приносять дохід на вкладені інвестиції;

стрілки групи 2 представляють зворотний рух вже більше многокомпонентного фінансового потоку, представленого поруч елементів, серед яких: поворотний потік вкладеного капіталу і нарощена сума доходу по вкладеннях;

стрілки групи 3 демонструють трансформацію потоків збереження клієнтів банку фізичних осіб в інвестиції на банківські депозитів, а потоків коштів клієнтів банку — юридичних осіб, що описують операційну, інвестиційну та фінансову діяльність клієнта в банківські ресурси. Дана група характеризує операції 1.1−1.3, 2.1 — 2, 4.1−4.3 запропонованої моделі;

стрілки групи 4 характеризують поворотні потоки вкладених клієнтами в банк інвестицій і додаткові до них нарощені відсотки, сплачуються банком за використання ресурсів, крім того тут є потоки вхідних потоків від здійснюваних розрахункових операцій, потоки трансформованих через банк, але направляються на користь клієнтів потоків;

стрілки групи 5 представляють блок операцій 5 в представлений моделі і описують рух фінансових ресурсів у готівковій та безготівковій формах при купівлі іноземної валюти в ПОВ, здійснення зовнішньоекономічних розрахунків, цикли операцій 5.1−5.2;

стрілки групи 6 не мають прямого відображення в запропонованій моделі, однак, необхідні, тому що відображають рух фінансових потоків при проведенні зовнішньоекономічних розрахунків та зовнішніх інвестицій.

Рис. 2.1 Імітаційна модель фінансових потоків в системі - ергономіко-евристичний підхід Вожжова А. П., Жежель Ю.В.

Отже ця модель призначена для широкого вивчення фінансових потоків у банку, але не підходить коли необхідно проаналізувати певний показник в динаміки.

Вона більше підходить для навчання ніж для створення реальних управлінських рішень Наступна модель — А. Р. Горбунова [31−39]. Ілюстративна схема основних фінансових потоків банку, побудована на базі його структурної моделі. Потік залучення капіталів на вході центрального «вузла» моделі «трансформується» в потік фінансових вкладень в активні операції на його «??виході». До потоку основних операційних капіталів «підлаштовується» потік доходів, з яких формується прибуток банку. (Для наочності ця схема включає тільки рух операційних капіталів. При включенні в розгляд доходів від них буде потрібно кілька складніша модель). У центральному вузлі даної моделі здійснюється «сальдування» фінансових потоків банку, модель показана на рис. 2.2.

де Deposits — депозити;

interbank — міжнародний банк;

treasury — казначейство;

credits — кредити;

investment — інвестиції;

other — інші ресурси;

othr — інші вкладення.

Модель Горбунова підходить для тих хто тільки почав працювати з моделюванням фінансових потоків, алгоритми прості і не надають можливість простежити динаміку деяких важливих показників як наприклад ліквідність.

Наступна модель що розглядається — модель Бемоля [31−39].

У ній передбачається, що банк починає працювати, маючи максимальний і доцільний для нього рівень грошових коштів, а потім поступово витрачає їх протягом деякого періоду.

Як тільки запас грошових коштів виснажується, тобто стає рівним нулю або досягає рівня безпеки, то банк продає свої короткострокові цінні папери і поповнює запас грошових коштів до початкової суми.

Сума поповнення Q обчислюється за формулою:

Q = (2 * V * C) / r (11), (2.1).

де Q — сума поповнення;

r — прогнозована потреба коштів у періоді (місяць, квартал, рік);

V — витрати на трансформацію грошових коштів у цінні папери;

C — прийнятний дохід по короткострокових фінансових вкладень.

Середній запас грошових коштів обчислюється наступним способом:

ЗГКср. = Q/2, (2.2).

де.

ЗГКср. — Середній запас грошових коштів;

Q — сума поповнення.

Кількість необхідних угод з конвертації обчислюється за формулою:

k = V/Q, (2.3).

де k — кількість угод з конвертації.

V — витрати на трансформацію грошових коштів у цінні папери;

C — прийнятний дохід по короткострокових фінансових вкладень.

Загальні витрати по реалізації даної моделі управління фінансовими коштами становлять величину:

OP = ck + r* (Q/2), (2.4).

де ck — прямі витрати;

r * (Q/2) — впущена вигода від зберігання середнього запасу на розрахунковому рахунку.

Ця модель прийнятна тільки для банків, фінансові доходи яких стабільні і прогнозовані.

Означені моделі мають певні недоліки:

- 1) Вони не дозволяють моделювати банківську діяльність саме українських банків;

- 2) Вони не використовують всі фактори, що важливі для моделювання;

- 3) Вони вирішують окремі завдання, але не дозволяють вирішити завдання повністю для банка як складної системи.

- 4) Вони підходять для починаючих вивчати імітаційне моделювання

Тому, використовуючи аналіз методів та моделей, що був проведений, запропоновано свою схему моделювання фінансових потоків банку яка покликана виключити вище наведені недоліки, що дасть нам можливість використовувати її в сучасних реаліях України.

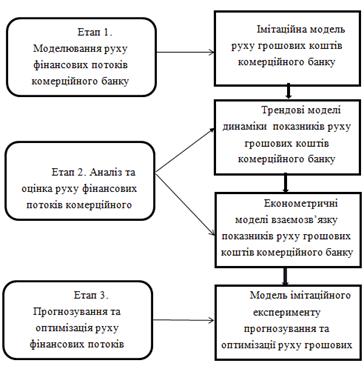

Згідно зі схеми на рис. 2.3, дослідження, спрямоване на моделювання руху фінансових потоків складається із трьох етапів:

Етап 1 — моделювання руху, що дозволяє встановити причинно-наслідкові взаємозв'язки між змінними та представити баланс підприємства у вигляді імітаційної моделі для цього.

Етап 2 — аналіз та оцінка, упродовж якої проаналізовано статті балансу та зроблено висновки щодо їхнього взаємозв'язку, була спроба побудувати динаміку показників, дослідити зв’язки між ними.

Етап 3 — Проводжу серії експериментів для того, щоб: спрогнозувати показники та потім їх оптимізувати.

Рис. 2.3 Схема моделювання фінансових потоків банку

Опишемо моделі, що підтримують ті чи інші етапи.

1. Імітаційна системно-динамічна моделі потоків комерційного банку, що дозволяє реалізувати етап 1.

Для моделювання руху грошових коштів цій метод особливо актуальний, тому що саме він дозволяє наглядно продемонструвати динаміку зміни показників та їх вплив на зміну балансу, завдяки імітаційній моделі можна прослідкувати за прогнозними значеннями деяких показників. Для цього необхідно задати функцію для змінної що описує її поведінку.

Цей метод розділяє показники на рівні, темпи та додаткові змінні що досить зручно при моделюванні балансу комерційного банку, так як баланс і є по суті своїй рівень, в який входить темп актив і виходить темп пасив.

В основі нашої ідеї лежить баланс комерційного банку. Він показаний у додатку А.

2. Трендові моделі, що на базі методу характеристик дозволяють виділити якісні трендові моделі, щоб передбачити тенденцію ендогенних показників.

Після розрахунку всіх характеристик, оцінюємо за допомогою коефіцієнтів варіації однорідність кожного ряду характеристик. Найменші значення коефіцієнту варіації відповідають тим нелінійним функціям, які є найбільш імовірними для опису нелінійного тренду.

3. Економетричні моделі, що на базі регресійного аналізу який оцінює вплив факторів на залежну змінну. Після аналізу регресії між показниками у програмі STATISTICA можна побудувати рівняння зв’язку між змінними моделі, яке вставлено в імітаційну модель балансу [31−39].