Оцінка ефективності системи гарантування вкладів

Ще однією з часто обговорюваних проблем, пов’язаних з формуванням та функціонуванням систем гарантування вкладів, є проблема появи так званого «морального ризику» (moralhazard). Теоретичні дослідження відзначають, що моральний ризик у гарантуванні вкладів в основному проявляє себе у двох формах і стосується, з одного боку, поведінки вкладників, а з іншого — власників і менеджменту банків… Читати ще >

Оцінка ефективності системи гарантування вкладів (реферат, курсова, диплом, контрольна)

Виклад основного матеріалу дослідження. У сучасній економіці комерційні банки виконують найважливіші функції. Здійснюючи перерозподіл фінансових коштів між різними галузями економіки, комерційні банки є одним з головних ланок економіки країни. Надавати кредити і проводити інші активні операції банки можуть тільки в обсягах власних фінансових ресурсів. Пріоритетне значення для формування фінансових ресурсів для комерційного банку мають кошти, що залучаються від населення. Мобілізація тимчасово вільних грошових коштів населення за допомогою залучення їх у формі банківських вкладів дозволяє комерційним банкам трансформувати дані ресурси у виробничі інвестиції, задовольняти потребу економіки в основному і оборотному капіталі і надавати кредити населенню.

Однак, виступаючи посередниками при акумулюванні грошових коштів населення, комерційні банки несуть відповідальність за прийняті на зберігання кошти у вигляді вкладів, що, в свою чергу, визначає необхідність забезпечення стабільності даних вкладів шляхом постійного розвитку та вдосконалення системи їх страхування. Таким чином, проблема збереження такого ресурсу, як банківські вклади, має найважливіше значення як для окремого комерційного банку, так і в цілому для національної банківської системи. Все вищесказане, в свою чергу, визначає актуальність дослідження необхідності функціонування системи страхування вкладів, а також її впливу на рівень довіри населення комерційним банкам в Україні.

Таким чином, з метою зниження ймовірності виникнення банківських криз і обмеження масштабів їх негативного впливу в різних країнах світу створюються системи забезпечення фінансової стабільності. Однією з таких систем є система гарантування вкладів, роль якої полягає у наданні гарантії поверненості банківських вкладів населенню, що, в свою чергу, сприяє зменшенню ризиків масового вилучення вкладів з комерційних банків у кризовий період.

Основними цілями створення систем гарантування вкладів є [4; 7]:

підвищення довіри до банківської системи. Дана мета повинна передбачати комплекс цілеспрямованих заходів. Впровадження ефективної та життєздатної системи гарантування вкладів є одним з напрямків по підвищенню довіри населення;

захист найбільш фінансово уразливих (дрібних) вкладників. Дана мета прийнята в багатьох країнах, у тому числі і в розвинених, і є основою побудови системи гарантування вкладів;

запобігання системних загроз банківської стабільності (тобто запобігання масовому виведенню коштів з банків). Система гарантування вкладів може мінімізувати системні ризики, але не повною мірою нівелювати їх негативний вплив;

сприяння стабільності фінансової системи. Система гарантування вкладів може сприяти покращенню стабільності банківської системи, але не може забезпечити її повною мірою;

підвищення довіри до банківської системи і збільшення депозитної бази банків;

сприяння мобілізації заощаджень, що пов’язане з підвищенням довіри населення до банківської системи.

Аналіз зарубіжного досвіду організації діяльності систем гарантування вкладів виявив, що принципи організації та функціонування систем гарантування вкладів мають у кожній країні свої індивідуальні особливості. Тому з метою подальшої розбудови та удосконалення української системи гарантування вкладів необхідною умовою є дослідження загальних особливостей формування даних систем у світовій практиці. Більшість авторів систему гарантування вкладів розглядають як сукупність елементів банківської системи, що функціонують з метою гарантування поверненості вкладів їх власникам, що ґрунтується на створенні спеціалізованого фонду, який гарантує повернення коштів за даними вкладами [3].

Незважаючи на велику кількість класифікацій систем гарантування вкладів, в основі яких використовуються такі критерії, як правове регулювання, характер участі банків в системі, охоплення об'єкта страхування, фінансування системи, форма управління системою і т. д., найбільш доцільним є підхід до поділу їх на два основних типи: кодифіковані (системи з непрямими гарантіями) і некодифіковані (системи з прямими гарантіями).

Некодифікована система — це система, в якій держава виступає єдиним гарантом стійкості банківського сектора. Держава, як правило, самостійно покриває втрати від неефективної діяльності комерційних банків, зводячи до мінімуму ризик виникнення масового банкрутства банків. Відповідно до цих умов, основним завданням держави є захист банківських установ та кредитних організацій від банкрутства. У разі виникнення кризи процес повернення банківських вкладів носить переважно дискримінаційний характер, це в основному обумовлено відсутністю правил, пов’язаних з процедурою, масштабами і видами компенсацій.

У свою чергу, кодифікована система характеризується дотриманням офіційно прийнятої і законодавчо встановленої процедури гарантування вкладів. Даний тип системи гарантування вкладів передбачає наявність відповідного закону, а також фонду, за рахунок коштів якого будуть відшкодовуватися потенційні фінансові втрати вкладників.

У кожної з даних систем є ряд переваг і недоліків. Так, некодифікована система характеризується однаковим ступенем захисту великих і дрібних вкладників, а процедура відшкодування збитків проводиться у порівняно короткі терміни. Проте у даній системі відсутня встановлена процедура здійснення компенсаційних платежів, що створює умови для збільшення проявів корупції. До переваг кодифікованої системи слід віднести наявність офіційно регламентованої процедури гарантування вкладів та відносну прозорість даної системи. Щодо недоліків, при кодифікованій системі існує різний ступінь захисту для різних категорій вкладників та відшкодування збитків за вкладами відбувається у порівняно тривалий термін.

У процесі аналізу типів систем гарантування вкладів нами було виявлено, що їх розвиток має супроводжуватися еволюцією від типу «грошова корзина» до типу «система страхування вкладів з функцією регулювання ризиків».

На етапі створення система гарантування вкладів, як правило, створюється у формі «грошова корзина», так як даний тип системи є найбільш простим з точки зору її створення.

Наступним етапом розвитку системи гарантування вкладів є перехід до типу «система страхування вкладів з розширеними повноваженнями». Для забезпечення повноти і своєчасності повернення коштів збанкрутілого банку на систему гарантування вкладів додатково покладаються повноваження з ліквідації даного банку. Суміщення даних повноважень дозволяє підтримувати достатність фонду страхування вкладів і знижувати ставку страхових внесків.

Останнім і найбільш складним з організаційної точки зору етапом еволюції системи гарантування вкладів, є перехід до типу «система страхування вкладів з функцією регулювання ризиків». Крім завдань, що виникають у перших двох типах систем, перед системою гарантування вкладів з функцією регулювання ризиків також стоять завдання з проведення постійного моніторингу діяльності банків — учасників системи та регулювання проблем банків у разі виникнення загрози їх неплатоспроможності.

Дослідження у сфері побудови систем гарантування вкладів і досвід багатьох країн вказують, що для підтримки життєздатної діяльності даних систем мають бути дотримані певні макроекономічні умови, а також умови фінансового та правового характеру.

Форумом за фінансову стабільність у 2001 р. було визначено умови, необхідні і прийнятні для впровадження життєздатної системи гарантування вкладів [6; 7]:

стабільна економіка і узгоджена грошово-кредитна і бюджетно-податкова політика;

стабільна банківська система;

сильний і дієвий режим пруденційного регулювання та нагляду;

адекватна система бухгалтерського обліку, аудиту та вимог щодо розкриття інформації;

дієве правове середовище та ефективні механізми застосування заходів впливу, підтримувані судовою системою.

Ще однією з часто обговорюваних проблем, пов’язаних з формуванням та функціонуванням систем гарантування вкладів, є проблема появи так званого «морального ризику» (moralhazard). Теоретичні дослідження відзначають [5], що моральний ризик у гарантуванні вкладів в основному проявляє себе у двох формах і стосується, з одного боку, поведінки вкладників, а з іншого — власників і менеджменту банків. По-перше, захист, що надається вкладникам, може знижувати їх пильність при виборі банку і навіть підштовхувати до переведення вкладів з більш надійних банків в менш надійні, але які пропонують високу процентну ставку по депозитах. По-друге, власники і менеджмент банку, знаючи про те, що відтік депозитів малоймовірний, можуть брати додаткові ризики при розміщенні активів, знижувати рівень капіталу, ліквідних резервів, чого вони не зробили б у разі контролю за їх діями з боку вкладників.

У світовій практиці гарантування вкладів основними механізмами, що дозволяють мінімізувати можливі негативні ефекти, пов’язані з проблемою морального ризику, було пропорційне страхування та система диференційованих ставок страхових внесків, які індивідуально розраховуються для кожного з банків і залежать від рівня їх ризиків (коли для більш схильних до ризику банків участь у сис емі страхування коштує дорожче, ніж для консервативних банків).

Розглянемо основні характеристики української системи гарантування вкладів [1; 2].

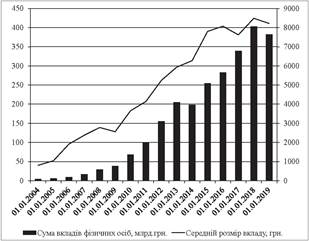

На рис. 1 представлено динаміку вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб за період 2000;2014 рр.

Рис. 1 Динаміка вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб за період 2000—2014 рр.

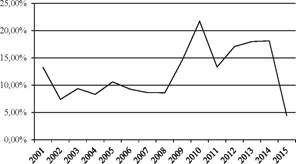

Рис. 2 Відношення фінансових ресурсів Фонду гарантування вкладів фізичних осіб та вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб за період 2000—2014 рр., %

Варто зазначити, що станом на 01.01.2015 р. сума вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб складає 382,1 млрд. грн., що на 20,5 млрд. грн. менше за відповідний показник 2014 р. Що стосується середнього розміру вкладу, то даний показник на початок 2015 р. становив 8 213 грн., що на 273 грн. менше у порівнянні з попереднім роком.

У свою чергу, обсяги фінансових ресурсів Фонду гарантування вкладів фізичних осіб за період 20 002 014 рр. також зазнали суттєвих змін.

Станом на 01.01.2014 р. обсяг фінансових ресурсів Фонду гарантування вкладів фізичних осіб складав 7 292 млн. грн., а вже у 2015 р. даний показник збільшився у 2,3 рази і сягнув рівня 16 872 млн. грн. Дане збільшення фінансових ресурсів було досягнуто за рахунок кредиту, отриманого від Національного банку України у розмірі 10 197,5 млн. грн., та кредиту в ОВДП в обмін на вексель Фонду гарантування вкладів фізичних осіб у розмірі 10 117,6 млн. грн. Тобто обсяг залучених фінансових ресурсів Фонду гарантування вкладів фізичних осіб станом на 01.01.2015 р. склав понад 20 млрд. грн., що свідчить про значну залежність Фонду гарантування вкладів фізичних осіб від зовнішніх джерел фінансування і може вказувати на потенційні проблеми у роботі Фонду протягом 2015 р.

Відношення фінансових ресурсів Фонду гарантування вкладів фізичних осіб та вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб за період 2000;2014 рр. представлено на рис. 2.

Варто відмітити значне зниження відношення фінансових ресурсів Фонду гарантування вкладів фізичних осіб та вкладів фізичних осіб в учасниках Фонду гарантування вкладів фізичних на початок 2015 р. Так, у 2014 р. дане співвідношення складало 18,11%, а вже на початку 2015 р. знизилось у чотири рази і становило лише 4,42%.

Аналіз становлення та розвитку української системи гарантування вкладів у відповідності до міжнародних стандартів виявив, що до числа найбільш пріоритетних завдань, що стоять нині перед українською системою гарантування вкладів, можна виділити наступні:

- — підтримка стійкості системи гарантування вкладів за рахунок ефективної мінімізації ризиків і максимальної опори на власні джерела фінансування, забезпечення адекватної за розміром системи захисту заощаджень вкладників і максимально швидкої виплати страхового відшкодування;

- — прозорість діяльності Фонду гарантування вкладів фізичних осіб, своєчасне і повне інформування всіх зацікавлених осіб про його роботу.

гарантування вклад страховий фінансування.

Список літератури

- 1. Звіт про діяльність Фонду гарантування вкладів фізичних осіб України // Офіційний сайт Фонду гарантування вкладів фізичних осіб України [Електронний ресурс] - Режим доступу: http:// www.fg.gov.ua/about /report/.

- 2. Статистика Фонду гарантування вкладів фізичних осіб України // Офіційний сайт Фонду гарантування вкладів фізичних осіб України [Електронний ресурс]. — Режим доступу: http://www. fg.gov.ua/statistics/.

- 3. Ходанчик Г. Э. Страхование депозитов: зарубежный опыт и возможности его применения // Финансы. — 2001. — № 11. — С. 62−65.

- 4. Core Principles for Effective Deposit Insurance Systems [Електронний ресурс]. — Режим доступу: http://www.i adi.org/ n ewsrelease/jwgdi%20cbrg%20core%20principles18_june.pdf.

- 5. Demirguc-Kunt A. Marketiscipline and deposit insurance / A. Demirguc-Kunt, H. Huizinga // Journal of Monetary Econ. — Vol. 51. — 2004.

- 6. Guidance for Developing Effective Deposit Insurance Systems. Prepared by the Finansial Stability Forum. — 2001. September. — 60 p. [Електронний ресурс]. — Режим доступу: http://www.cdic.ca.

- 7. Tucker Р The role of deposit insurance in building a safer financial system [Електронний ресурс]. Режим доступу: http://www.bis.org/ review/r 12 1031c.pdf.

Размещено на Аllbеst.ru.