Метод гармонічних вагових коефіцієнті

Нехай маємо часовий ряд, який можна розкласти на невипадкову функцію від часу (тренд) та стаціонарний випадковий компонент:. Треба визначити оцінку прогнозу рівня для ()-ого елемента часового ряду, де — інтервал упередження. Процедура прогнозу рівня складається з трьох етапів: згладжування вихідного часового ряду, обчислення середньозваженого приросту згладжених значень, на інтервалі, який… Читати ще >

Метод гармонічних вагових коефіцієнті (реферат, курсова, диплом, контрольна)

Метод гармонічних вагових коефіцієнтів був запропонований польським статистиком З. Хелвигом для прогнозування часових рядів, що не мають сезонних та циклічних коливань. Основна ідея методу — обробка рівнів часового ряду таким чином, що більш пізнім його рівням надається більша вага. Це досягається через введення у процедуру обробки спеціальних вагових коефіцієнтів.

Переваги методу гармонічних ваг у порівнянні з іншими методами, де також використовуються зважування рівнів часового ряду, у тому, що його застосування не потребує ніяких припущень щодо виду тренду. Розглянемо цей метод більш докладно.

Нехай маємо часовий ряд, який можна розкласти на невипадкову функцію від часу (тренд) та стаціонарний випадковий компонент:. Треба визначити оцінку прогнозу рівня для ()-ого елемента часового ряду, де — інтервал упередження. Процедура прогнозу рівня складається з трьох етапів: згладжування вихідного часового ряду, обчислення середньозваженого приросту згладжених значень, на інтервалі, який дорівнює інтервалу упередження, визначення оцінки прогнозу.

Згладжування вихідного часового ряду, зазвичай реалізується методом зваженого ковзкого середнього першого порядку (р=1) з ковзким інтервалом (КІ) довжиною три або п’ять елементів (тобто m=1 або m=2). Для запобігання скороченню згладженого часового ряду на 2m елементів внаслідок так званого крайового ефекту (відкидання m перших та m останніх елементів ряду при застосуванні для обчислення згладжених оцінок формули 48)) використаємо формулу.

(56).

в якій на відміну від формули (48) використовуються вагові коефіцієнти, з подвійною індексацією, що дозволяє, залежно від значення k (), обчислити згладжені оцінки для будь-якого елемента КІ. Використовуючи цю можливість, за формулою (56) для m=1 при, обраховується згладжена оцінка першого рівня часового ряду, при, k =1 — останнього, у випадку m=2 при , — дві перші оцінки та при , — відповідно дві останні. При k=0 обчислюються згладжені оцінки у середині КІ, тобто формула (56) співпадає із (48).

Обчислимо послідовність приростів для пар рівнів, розділених L періодами:

(57).

У відповідність кожному приросту поставимо гармонічну вагу, яка обчислюється за формулою:

(58).

або через рекурентну процедуру, що задається співвідношенням:

+, де. (59).

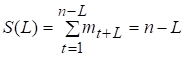

Сума гармонічних ваг дорівнюватиме.

. (60).

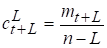

Вводячи нормуючий множник 1/S (L), розрахуємо сукупність гармонічних коефіцієнтів:

, (61).

сума яких дорівнюватиме одиниці (так звана умова незміщеності системи коефіцієнтів):

; (62).

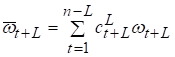

Розрахуємо середньозважені прирости для різних значень L:

(63).

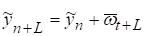

Прогнозні значення рівнів ряду з інтервалом упередження L обчислюються за формулою:

(64).

Можливі варіанти виразів для обчислення рівнів прогнозів на інтервалах L=1,2,3 наведено нижче у таблиці.

1-й варіант. | 2-й варіант. | 3-й варіант. |