Сучасний стан обліку касових операцій на підприємстві

Показники таблиці 2.2 свідчать, що вартість валової продукції збільшилась в звітному році на 3,06% порівняно з 2012 роком. Такий показник, як окупність виробничих витрат, показує, скільки на 1 грн затрат приходиться вартості валової продукції, він зменшився на 6,07% порівняно з базовим роком. Для визначення фінансового результату діяльності підприємства за звітний період необхідно порівняти… Читати ще >

Сучасний стан обліку касових операцій на підприємстві (реферат, курсова, диплом, контрольна)

Економічна характеристика господарства та його облікова політика

Фермерське господарство «Основа-2» Любашівського району, Одеської області - розміщене у смт Любашівка на вулиці Космічна 24. Господарство розташоване у лісостеповій зоні. Поверхня її— хвиляста рівнина.

Умови району загалом дуже сприятливі для розвитку сільського господарства. Клімат помірно-континентальний: літо жарке з сильними вітрами, частими суховіями, зима — м’яка, малосніжна. Середня температура січня складає мінус 5−6, липня — +22 С. Річна кількість опадів коливається від 300−350 мм на півдні і до 450 мм на півночі. Середньорічна кількість опадів на території району 435 мм. Максимум опадів (у вигляді злив) припадає на теплий період року.

Грунт промерзає на незначну глибину, що благоприємно впливає на життєдіяльність мікроорганізмів, яка продовжується майже цілий рік, тому розкладання органічних речовин теж продовжується цілий рік.Висота снігового покриву не перевищує 10 см, сніговий покрив нестійкий.

Основна частина грунтів господарства — чорноземи південні з глибиною грунтового шару 0,8−0,85 м, та вмістом гумусу 4,5−4,6%.

Загальна площа орної ріллі в господарстві, за 2014 рік, становить 1282 га. Аналізуючи стан справ в сільськогосподарському виробництві. З врахуванням сьогоднішніх реалій та перспективи розвитку АПК, керівництво, спеціалісти ФГ «Основа-2» розробили проект з метою подальшого розвитку, пошуку шляхів підвищення ефективності поступового технічного переоснащення, закупівлі якісно нової та високоефективної техніки, насіння високоврожайних сортів та гібридів, міндобрив. Засобів захисту рослин, паливно-мастильних матеріалів на фоні впровадження ресурсозберігаючих технологій, сучасних методів господарювання, тісної співпраці з науковими установами та науковцями.

Разом з тим, доводиться долати кризову ситуацію неплатоспроможності по причині диспаритету цін на сільськогосподарську та промислову продукцію, надто високих цін на паливо — мастильні матеріали, міндобрива, засоби захисту рослин та запчастин, відсутності дієвої політики щодо грошової дотації на рослинницьку та тваринницьку продукцію, компенсації на одержані банківські кредити та закуплену нову техніку. Вся продукція, яка виробляється в підприємстві є конкурентоспроможна.

Середньорічна чисельність працюючих у сільськогосподарському виробництві складає 26 чол. ФГ «Основа-2» смт Любашівка спеціалізується на виробництві сільськогосподарської продукції, з метою одержання прибутку за рахунок різкого зниження та економії витрачання всіх матеріальних ресурсів. Спеціалізація господарства визначається структурою його грошових надходжень від реалізації товарної продукції, в якій відображається характер його економічних зв’язків з народногосподарським комплексом. Вартість і структура продукції може дати відповідь на те, яку частку займає той чи інший вид продукції в загальній структурі по кожному року і в середньому за досліджуваний період.

Отже, визначимо виробничий напрям господарства ФГ «Основа-2» за допомогою даних табл. 2.1.

Таблиця 2.1 Вартість і структура товарної продукції в ФГ «Основа-2» Любашівського району Одеської області.

Види продукції. | 2012 р | 2 013р. | 2014 р | В середньому за 2012;2014рр. | ||||

тис.грн. | %. | тис.грн. | %. | тис.грн. | %. | |||

Зернові та зернобобові-всього. | 63,72. | 75,24. | 73,92. | 2644,33. | 71,17. | |||

в т.ч. оз.пшениця. | 39,25. | 26,21. | 32,86. | 1219,3. | 32,82. | |||

кукурудза на зерно. | ; | ; | 9,00. | 3,79. | 234,0. | 6,30. | ||

ячмінь озимий. | 21,07. | 31,86. | 24,83. | 958,7. | 25,80. | |||

просо. | 3,40. | 8,17. | 12,44. | 310,3. | 8,35. | |||

соняшник. | 34,31. | 22,62. | 24,86. | 1007,0. | 27,10. | |||

інша продукція рослинництва. | 1,36. | 0,77. | 1,16. | 41,0. | 1,10. | |||

Всього по рослинництву. | 99,39. | 98,64. | 99,93. | 3692,3. | 99,4. | |||

Вирощування (в живій масі) птиці. | 0,46. | 0,33. | 0,07. | 0,27. | ||||

овець. | ; | ; | 0,74. | ; | ; | 0,67. | ||

Яйця курячі (тис. штук). | 0,09. | 0,21. | ; | ; | 0,13. | |||

Інша продукція тваринництва. | ; | ; | 0,09. | ; | ; | 0,08. | ||

Продукція тваринництва. | 0,61. | 1,27. | 0,07. | 22,33. | 0,60. | |||

Продукція сільського господарства. | 100,00. | 100,00. | 100,00. | 3715,67. | 100,00. |

Дані таблиці свідчать про те, що виробничий напрям підприємства є зерново-технічний.

Також можливо зробити такий висновок, що виручка від реалізації продукції рослинництва склала: зерно — 71,17%, соняшник — 27,1%, а інша продукція рослинництва склала — 1,1%.

В середньому за три роки ФГ «Основа-2» вартість продукції рослинництва склала 3692,3 тис.грн. А в загалі по господарству — на 3715,67 тис.грн.

Ефективність виробництва в аграрних підприємствах залежить не лише від розміру галузей, які є провідними, а й від того як розвинені інші галузі, що мають товарний характер. Чим більше в господарстві таких галузей, тим, як правило, менші її розміри і нижча концентрація виробництва. Це інколи негативно відбивається на кінцевих результатах господарювання.

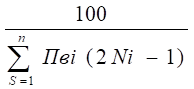

Щоб розрахувати ступінь розвитку усіх товарних галузей на підприємстві, необхідно визначити і проаналізувати коефіцієнт спеціалізаціїпідприємства або коефіцієнт зосередження товарного виробництв:

Кз=, (2.1).

Де, Пві - питома вага і-ї галузі в структурі товарної продукції, %.

Ni — порядковий номер і-ї галузі в ранжируваному ряду, побудованою за спадаючою ознакою: перше місце присвоюється галузі з найбільшою питомою вагою в структурі товарної продукції, а останнє - з найменшою.

Отриманий коефіцієнт сеціалізації становить Кз = 0,26, що свідвить про слабко розвинений рівень спеціалізації досліджуваного аграрного підприємства.

ФГ «Основа-2» спеціалізується на виробництві сільськогосподарської продукції, зокрема господарство отримує виручку від реалізації продукції рослинництва у зв’язку з природно-економічними умовами, які сприяють ефективному розвитку даної галузі.

Щоб дізнатися про загальний рівень економічного розвитку ФГ «Основа-2» розглянемо таблицю 2.2.

Таблиця 2.2 Загальний рівень економічного розвитку ФГ «Основа-2» Любашівського району Одеської області.

Показники. | 2 012р. | 2 013р. | 2 014р. | 2014 р. в % до 2012р. |

Вартість валової продукції, тис.грн. | 2716,0. | 3219,2. | 2799,2. | 103,06. |

Вартість чистого доходу, тис.грн. | 125,54. | |||

Окупність виробничих затрат (ВП/ВЗ), грн. | 2,56. | 3,40. | 2,41. | 93,93. |

Вироблено валової продукції в розрахунку на: 100 га сільгосп угідь, тис.грн. | 212,80. | 248,20. | 218,34. | 102,60. |

100 грн основних фондів с.-г. призначень, грн. | 188,35. | 212,35. | 144,81. | 76,88. |

1-го робітника зайнятого в с.-г., тис.грн. | 150,89. | 107,31. | 107,66. | 71,35. |

Рівень рентабельності виробництва,%. | 69,26. | 71,96. | 73,13. | Х. |

Рівень рентабельності продажу,%. | 225,31. | 256,60. | 272,20. | Х. |

Доход (виручка) від реалізації продукції(товарів, послуг), тис.грн. | 125,03. | |||

Чистий доход (виручка) від реалізації продукції(товарів, послуг), тис.грн. | 125,54. | |||

Валовий прибуток (збиток), тис.грн. | 109,73. | |||

Фінансові результати від операційної діяльності, тис.грн. | 87,63. | |||

Чистий прибуток (+), (збиток (-)), тис.грн. | 41,62. |

Показники таблиці 2.2 свідчать, що вартість валової продукції збільшилась в звітному році на 3,06% порівняно з 2012 роком. Такий показник, як окупність виробничих витрат, показує, скільки на 1 грн затрат приходиться вартості валової продукції, він зменшився на 6,07% порівняно з базовим роком. Для визначення фінансового результату діяльності підприємства за звітний період необхідно порівняти доходи звітного періоду і витрати, понесені для одержання цих доходів (табл. 2.3). З даних таблиці видно, що дохід від реалізації значно виріс у 2014 році порівняно з 2012 роком на 1039 тис. грн, або на 25,03%. Також зріс чистий дохід на 880 тис. грн, або на 25,54%. Валовий прибуток зріс на 9,73%. Чистий прибуток зменшився на 58,38%. Всі ці показники свідчать про те, що ФГ «Основа-2» є прибутковим. Її рівень рентабельності операційної діяльності підприємства зріс у 2014 році на 3,87% по відношенню до 2012 року. Також зріс і показник рівня рентабельності продукції рослинництва.

Таблиця 2.3 Економічна оцінка фінансових результатів діяльності підприємства в ФГ «Основа-2» Любашівського району Одеської області.

Показники. | 2 012р. | 2 013р. | 2 014р. | 2014 р. в % до 2012р. |

Доход (виручка) від реалізації продукції(товарів, послуг), тис.грн. | 125,03. | |||

Чистий доход (виручка) від реалізації продукції(товарів, послуг), тис.грн. | 125,54. | |||

Собівартість реалізованої продукції (товарів, робіт, послуг). | 132,56. | |||

Валовий прибуток (+), (збиток (-), тис.грн. | 109,73. | |||

Адміністративні витрати, тис. грн. | 90,68. | |||

Витрати на збут, тис.грн. | в 10 разів. | |||

Фінансові результати від операційної діяльності, тис.грн. | 87,63. | |||

Фінансові результати від звичайної діяльності до оподаткування: прибуток (+), збиток (-), тис.грн. | 26,25. | |||

Фінансові результати від звичайної діяльності: прибуток (+), збиток (-), тис.грн. | 26,25. | |||

Надзвичайні доходи (+), витрати (-), тис.грн. | — 368. | — 36. | — 3,47. | |

Чистий прибуток (збиток -), тис.грн. | 41,62. | |||

Рівень рентабельності операційної діяльності підприємства, %. | 69,26. | 71,96. | 73,13. | Х. |

Рівень рентабельності продукції рослинництва, %. | 225,31. | 256,60. | 272,20. | Х. |

Отже, чим краще працює підприємство, тим більший воно одержує прибуток, тим міцніший його економічний стан і положення на ринку. Лише маючи достатню суму прибутку, підприємство може своєчасно переорієнтувати виробництво, реконструювати його, придбати нові, більш продуктивні засоби виробництва і завдяки цьому забезпечити істотне зростання обсягу виробництва продукції. Вивчення природно-економічних умов, розміщення підприємства, його розміри та рівень економічного розвитку, дозволяє зробити висновок про наявність в ФГ «Основа-2» значних резервів, збільшення обсягів виробництва сільськогосподарської продукції, підвищення його економічної ефективності та покращення фінансового стану господарства порівняно з 2012р.

Робота, яка пов’язана з веденням бухгалтерського обліку в ФГ «Основа-2» здійснюється бухгалтерським персоналом, який складається 2 осіб: головний бухгалтер та помічник. Очолює бухгалтерський апарат головний бухгалтер, який забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності.

На підприємстві, в центральній бухгалтерії знаходиться один комп’ютер та принтер. Використовуються застарілі форми первинного документообігу. Потрібно поновити базу облікових документів.

Від правильного розроблення наказу (розпорядження, положення) про облікову політику підприємства залежить не лише об'єктивне висвітлення інформації у фінзвітності, але і аналіз діяльності підприємства загалом, прийняття рішень в організації роботи підприємства тощо. Тож брати участь у розробці такого документа, на нашу думку, повинні не тільки бухгалтерська служба на чолі з головним бухгалтером, але і керівники та засновники.

Насамперед, розробка облікової політики фермерського господарства починається з вибору форми організації обліку, що пропонуються Методичними рекомендаціями з організації та ведення бухгалтерського обліку в фермерських господарствах, затверджених наказом Міністерством аграрної політики України від 2 липня 2001 року № 189.

Визначившись у даному питанні, власник фермерського господарства повинен забезпечити формування облікової політики у відповідності до діючого законодавства, що дозволить відобразити достовірну облікову інформації для цілей управлінського характеру. Враховуючи особливості досить спрощеної системи бухгалтерського обліку діяльності фермерського господарства необхідно зі всієї маси способів та методів бухгалтерського обліку вибрати, ті що найбільше підходять господарству та не обтяжують здійснення облікового процесу.

Саме тому, я вважаю, що фермерському господарству «Основа-2» доцільно визначати облікову політику на рівні з іншими підприємствами.

Облікова політика будь-якого підприємства охоплює організацію та методику ведення бухгалтерського обліку загалом. Вона є важливим фактором впливу на прийняття управлінських рішень і контролю за всіма видами діяльності підприємства.

Облікова політика виступає інструментом бухгалтерського обліку, який розробляється підприємством самостійно, виходячи із чинних нормативно-правових документів. Формування облікової політики полягає в тому, що з усієї сукупності способів реалізації названих прийомів обираються придатні на даний момент за конкретних умов. Формування облікової політики фермерського господарства передбачає визначення: методів обліку, принципів обліку, правил ведення обліку, процедур обліку, способів ведення обліку.

В рамках альтернативних положень правил ведення обліку фермерських господарств обираються його форми: проста, спрощена, спрощена для господарств, що відповідають статусу малих підприємств та загальна.

Серед альтернативних методів обліку можна виділити:

- — вибір методів амортизації необоротних активів;

- — вибір оцінки товарної дебіторської заборгованості;

- — вибір методів оцінки вибуття запасів;

- — вибір моменту списання малоцінних необоротних матеріальних активів; вибір методів оцінки довгострокових зобов’язань.

На способи ведення обліку суттєвий вплив спричиняють також обрані системи оподаткування залежно від показників економічної діяльності та її видів.

Прийняття господарством конкретної облікової політики на поточний фінансовий рік забезпечує організацію бухгалтерського обліку відповідно до показників форм річної фінансової звітності, зменшує трудомісткість і тривалість формування фінансової звітності, забезпечує використання оптимальних методів облікових робіт із метою отримання очікуваних результатів фінансово-економічної діяльності підприємства.

Зміст облікової політики оформляється спеціальним наказом або розпорядженням про облікову політику, що затверджується керівником підприємства. Облікова політика — це не просто сукупність способів ведення обліку, обраних відповідно до умов господарювання, а й вибір методики обліку, яка дає змогу використовувати різні варіанти відображення фактів господарського життя. В широкому розумінні її можна визначити як управління обліком, а у вузькому — як сукупність способів ведення обліку (вибір підприємством конкретних методик ведення обліку).

В ФГ «Основа-2» наказ про облікову політику (Додаток А) затверджено 2 січня 2008 р. директором підприємства. Згідно з наказом про облікову політику на підприємстві веденням бухгалтерського обліку займається бухгалтерська служба на чолі з головним бухгалтером.

В ФГ «Основа-2» застосовується План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. Головний бухгалтер підприємства має право вводити додаткову систему субрахунків, також на підприємстві застосовується меморіально-ордерна система обліку.

Підставою для складання фінансової звітності є головна книга підприємства, в якій відображаються дані регістрів обліку майна підприємства, інших облікових регістрів і додаткових довідок. Аналітичний облік руху товарно-матеріальних цінностей у бухгалтерії ведеться у відомостях обліку залишків матеріалів у кількісно-сумарному виразі.

Відповідно до наказу про облікову політику ФГ «Основа-2» не здійснює готівкових операцій з продажу товарів, а, а використовує лише при виплаті заробітної плати та розрахунків з підзвітними особами за видами витрат по відрядженню та господарських витрат.

На підприємстві не ведеться резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов’язань та інших витрат і платежів. Фінансові інвестиції непов’язаним сторонам відображаються на дату балансу за справедливою вартістю.

В ФГ «Основа-2» оцінка ступеня завершеності операції з надання послуг (виконання робіт) здійснюється шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображаються у звітному періоді підписання акта наданих послуг (виконаних робіт).

Наказ про облікову політику ФГ «Основа-2» не охоплює деякі питання щодо обліку на підприємстві та потребує доопрацювання.

Таким чином, облікова політика — це вибрана підприємством, з урахуванням встановлених норм та особливостей, методологія бухгалтерського обліку, яка спрямована на досягнення його цілей і завдань та використовується з метою забезпечення надійності фінансової звітності та якісної системи управління.