Матриця управлінських рішень як методична основа розвитку державно-управлінської діяльності податкових інституцій в Україні

В Україні та, краща, частина податкової свідомості населення, в тому числі і державних посадових осіб, що склалася за часів царської Росії і ґрунтувалась на теоретичному надбанні економістів — класиків, була цілком викоренена більшовиками, а пізніше — комуністами. Протягом практично трьох поколінь формувалась свідомість радянської людини, в якій не мала місця сплата податків громадянами, бо вони… Читати ще >

Матриця управлінських рішень як методична основа розвитку державно-управлінської діяльності податкових інституцій в Україні (реферат, курсова, диплом, контрольна)

МАТРИЦЯ УПРАВЛІНСЬКИХ РІШЕНЬ ЯК МЕТОДИЧНА ОСНОВА РОЗВИТКУ ДЕРЖАВНО-УПРАВЛІНСЬКОЇ ДІЯЛЬНОСТІ ПОДАТКОВИХ ІНСТИТУЦІЙ В УКРАЇНІ

Постановка проблеми у загальному вигляді та її зв’язок із важливими науковими та практичними завданнями. Історія розвитку державного управління незалежної України свідчить про постійне зростання уваги науковців до перегляду ролі державного управління щодо функціонування і розвитку податкової системи як спеціального виду державно-управлінської діяльності відповідних державних інституцій, яка особливо посилюється в умовах світових глобалізаційних та інтеграційних процесів. Удосконалення теоретико — методологічного забезпечення державного управління податковою системою, перехід, завдяки цьому, до розширення можливостей стратегічного управління соціально-економічним розвитком країни, підвищення якості державно-управлінської діяльності тощо, постійно несуть відбитки певних історично сформованих, методологічних, методичних, процедурних, психологічних та інших обмежень, які подекуди є спадком радянської доби, подекуди — сучасне надбання. Згідно з цим, пошук напрямів подолання таких негативних обмежень та пошук сприятливих чинників удосконалення державно-управлінської діяльності є необхідною умовою подальшого розвитку держави і суспільства.

За оцінками міжнародних організацій та згідно з висновками вітчизняних експертів в сфері державного управління податковою системою України залишається низка невирішених питань. Так, державна податкова політика в Україні має переважно фіскальне спрямування, несе відбитки спадку командно-адміністративної системи радянської доби, податкове законодавство залишається складним, суперечливим і нестабільним, податкові інституції є надмірно бюрократизованими й враженими корупційними сполуками, недосконалі механізми державного управління адмініструванням податків зменшують ефективність процесу їх нарахування і стягнення, а відносини між платниками податків та податковими органами України дедалі стають менш прозорими. Зазначені недоліки знижують рівень національної податкової конкуренції та позбавляють інвестиційної привабливості вітчизняні підприємства. Тому виокремлення найбільш гострих проблем в даній сфері, визначення можливих напрямів реформування державного управління національною податковою системою із забезпеченням методичного підґрунтя для цього процесу з урахуванням провідного світового досвіду є актуальним і наразі потребує вирішення.

Аналіз останніх досліджень і публікацій, у яких започатковано розв’язання даної проблеми та виділення невирішених раніше питань. Теорія державного управління охоплює широке коло гносеологічних питань, які знаходяться в полі зору видатних українських учених, так вагомий внесок у дослідження теоретичного осмислення та опрацювання методології державного управління зробили такі відомі вчені: В. Бакуменко, О. Бандурка, В. Бодров, В. Вакуленко, М. Гаман, С. Кравченко, Ю. Ковбасюк, О. Лебединська, Н. Нижник, В. Олуйко, Г. Ситник, І. Розпутенко, В. Трощинський, А. Халєцька, та ін. Недоліки і суперечності податкової системи, напрями удосконалення методів та форм стягнення податків досліджувались у роботах В. Андрущенка, П. Бечка, В. Буряковського, З. Варналія, І. Крисоватого, А. Соколовської, питання оптимізації податкової системи, зарубіжний досвід і світові тенденції розвитку розглядалися в роботах відомих фахівців, зокрема Луніної, О. Короткевича, Н. Кучерявенка, П. Мельника, О. Музиченко, І. Ткаченка, В. Опаріна, Є. Опрі, Л. Тарангула, В. Синчака, проблеми формування державного бюджету висвітлювала В. Баліцька, О. Музика. Окремі інституціональні аспекти податкової системи вивчались такими вченими, як В. Вольчик, О. Бєлокрилова, А. Мурадов та ін. Наукові розробки вчених є безцінним внеском у розвиток теорії податків, сприяння становлення податкової системи в Україні, напрацювання методологічних основ розбудови податкової системи в умовах міжнародної економічної інтеграції. Проте питання розробки і впровадження інноваційних методологічних і методичних підходів забезпечення адміністрування податків у відповідності із сучасними цивілізаційними викликами із залученням закордонного досвіду та сучасних теоретичних розробок, які б сприяли підвищенню ефективності державного управління податковою системою є одним із головних завдань сучасної теорії податків, висвітлені недостатньо і залишаються актуальними вже поспіль декілька десятирічь.

Завдання статті. Метою даної статті є обґрунтування доцільності розробки і упровадження матриці управлінських рішень у державному управлінні як методичної основи реформування податкової системи України в умовах міжнародної економічної інтеграції.

Виклад основного матеріалу дослідження з повним обґрунтуванням наукових висновків

Під впливом дії чинників зовнішнього і внутрішнього характеру протягом певного історичного етапу формувалась економічно — фіскальна свідомість націй, відбувалось осмислення суспільно — економічних процесів, у окремих індивідуумів (їх кількість неоднакова для різних країн і для різних прошарків населення) вибудовувались причинно-наслідкові зв’язки між об'єктивною необхідністю оподаткування і бажаними соціально корисними благами, які надходили від держави, формувалась соціальна відповідальність бізнесу й окремих громадян.

В Україні та, краща, частина податкової свідомості населення, в тому числі і державних посадових осіб, що склалася за часів царської Росії і ґрунтувалась на теоретичному надбанні економістів — класиків, була цілком викоренена більшовиками, а пізніше — комуністами. Протягом практично трьох поколінь формувалась свідомість радянської людини, в якій не мала місця сплата податків громадянами, бо вони в беззаперечному порядку стягувались державою з підприємств і громадян без їх участі. Натомість, за радянських часів, у свідомості громадян затвердились непохитна впевненість повного соціального забезпечення з боку держави, що насправді було ілюзією. Утриманський менталітет громадян і на сьогодні у декого залишається домінуючим, що не дає в повному обсязі усвідомити просту істину: чим більше сплачуєш податків, тим багатше живеш.

Також беззаперечним «завоюванням соціалізму» в негативному сенсі, яке отримала Україна у спадок від СРСР, був досить громіздкий бюрократичний апарат, наділений широкими владними повноваженнями, на відміну від задекларованого демократичного управління державою народом. Державне управління, сформоване бюрократично — управлінським апаратом, який ототожнюється із партійною номенклатурою, прийняло в СРСР той напрямок, при якому всі справи зосереджені в руках органів центральної урядової влади, що діють за розпорядженнями (керівництва) і через розпорядження (підлеглим). Апарат управління в СРСР був надміру обтяжений вказівками зверху, кількість формулярів і інструкцій перевищувала всі розумні кількості, будь — яка ініціатива межувала із злочином, тому наказ зверху виконувався беззаперечно, чим зміцнювалась авторитарність влади. матриця управлінське рішення податкова Зазначимо, що об'єктивні процеси такі, як світова глобалізація і розповсюдження інформаційних технологій, інтеграція України у світовий економічний простір та необхідність гармонізації національного податкового законодавства до вимог світових стандартів є рушійними чинниками невпинного зменшення впливу історичної зумовленості у процесі зміни стилю державно-управлінської діяльності. Процес зміни філософії оподаткування, що розпочався наприкінці ХІХ ст, приблизно в 80-х роках минулого століття в розвинутих країнах світу вилився у широкомасштабні податкові реформи, спрямовані на уніфікацію і гармонізацію оподаткування, а на кінець 90-х років акценти податкових новацій змістилися в бік вдосконалення адміністрування податків, визначальною метою якого стало максимальне сприяння самостійній сплаті податків. Через проваджуване реформування державно-управлінської діяльності, яке охоплює етизацію податкової служби, пом’якшення податкового навантаження, лібералізацію податкових відносин, застосування заходів щодо розвитку суспільної свідомості громадян тощо, поступово змінюється світова фіскальна законодавча мапа, долаючи застарілі стандарти і стереотипи.

Докорінне реформування державного управління податковою системою в Україні дозволить розвинути межі його дії на соціально — економічні процеси в країні (перенести акценти з всебічного контролю на взаєморозуміння і конструктивний діалог), визначити пріоритетні напрями новацій (збалансування відповідальності всіх учасників податкового процесу до співставного рівня) та спрогнозувати основні очікувані результати такого реформування (зростання надходжень у бюджет до достатнього рівня, скорочення праце — і витратомісткості процесу адміністрування, усунення корупційних елементів) тощо.

Неузгодженості, суперечності та інші недоліки державно-управлінської діяльності можуть бути усунуті поступово або швидко, революційним шляхом, через відповідний розвиток інституцій у державному управлінні податковою системою, а також у державі в цілому. Інституціональна економіка пропонує сучасну парадигму трансформації економічних систем, до яких відноситься і податкова. І хоч зміни і розвиток в першу чергу зазвичай торкаються лише «екстернальних інституцій» (законів, нормативів тощо), необхідно враховувати, як підкреслює В. Бодров, що успіх економічних трансформацій значною мірою залежить від того, «…чи вдалося змінити „інтернальні“ інституції (цінності, настанови, звичаї)» [1, с. 52], зміна яких може тривати протягом життя кількох поколінь. Це ж стосується і податкової системи, як однієї з визначальних ланок системи державного управління, екстернальні й інтернальні інституції якої безперервно розвиваються, причому, на наш погляд, важко однозначно визначити, яка група інституцій має більш інтенсивну динаміку розвитку і чи завжди зміни, що відбуваються, носять позитивний характер. Що стосується усунення негативного впливу історичної зумовленості на державне управління податковою системою, варто зазначити, що розширення можливостей інституційного проектування, здобутих у ході реформ мають знайти своє відображення у «…певних результативних документах: концепціях, стратегіях», зазначає Л. Пісьмаченко [2, с. 31], та нормативних документах, як підтвердження їх практичного втілення, додаємо ми.

Ретроспективний аналіз динаміки інституцій податкової системи в Україні виявив їх специфічні ознаки, найбільш гальмівними серед яких є недосконалість механізмів адміністрування податків, застарілі методи державно управлінської діяльності, наявність гострого дисбалансу відносин між державою і платниками податків. Специфіка управління податковою системою в Україні виявляється здебільшого через особливості комунікативно — ієрархічних зв’язків елементів системи, та сукупність екстернальних й інтернальних чинників їх побудови і обтяжується історичним спадком адміністративно — командної системи радянської доби та ментально — етичними характеристиками учасників податкового процесу.

Управління податковою системою в Україні ускладняється ще й тим, що чинна податкова система в ході свого становлення ввібрала в себе недоліки, суперечності і неузгодженості, які не просто гальмують її розвиток, а, в окремих напрямах, прийнятих в зарубіжній практиці, практично спростовують фундаментальні основи її функціонування. На підтвердження вищенаведеного, варто зазначити, що в числі причин негараздів, тривалих і непослідовних реформ податкової системи незалежної України, проведених раніше, є значна частка й донині неосмисленої історичної зумовленості попереднього — радянського періоду. Через це очікувані цілі не досягались, а інколи, навпаки, призводили до негативних наслідків.

Конкретними кроками забезпечення пом’якшення впливу історичної зумовленості в податковій службі вже розроблено та прийнято низку нормативно-правових документів: Кодекс професійної етики працівника Державної податкової служби України; Концепцію управління персоналом Державної податкової служби України на 2006;2010 роки; Кодекс честі працівника Державної податкової служби України; Концепцію вдосконалення організаційної структури органів державної податкової служби тощо. Проте зміна стилю державно-управлінської діяльності - процес важкий і довготривалий. Декларування професійної етики працівника податкової служби та пропагування добровільної сплати податків без щоденної роз’яснювально-методичної роботи на всіх виховально-освітніх ланках не дасть очікуваного результату.

Аналізуючи особливості державно-управлінської діяльності в Україні, зазначимо наступне:

по-перше, процес здійснення державно-управлінської діяльності в податковій системі України та реформування податкових інституцій підлягають впливу певних історично сформованих, методологічних методичних і ментальних обмежень та стереотипів, які ми назвали історичною зумовленістю. Це є чи не головною перешкодою до розбудови державного управління податковою системою в напрямі зближення інтересів учасників податкового процесу та приведення національних стандартів і філософії оподаткування у відповідність із світовими нормами та практиками;

по-друге, для подолання негативного впливу історичної зумовленості інституційних змін потрібні рішучі зрушення в системі мотивації та стимулювання учасників податкового процесу. Інституційні зміни державного управління мають здійснюватися у напрямі забезпечення дотримання податкової законності, узгодженості, зрозумілості, вигідності новостворюваних правових норм.

Конкретними кроками забезпечення пом’якшення впливу історичної зумовленості в податковій службі вже розроблено та прийнято низку нормативно-правових документів: Кодекс професійної етики працівника Державної податкової служби України; Концепцію управління персоналом Державної податкової служби України на 2006;2010 роки; Кодекс честі працівника Державної податкової служби України; Концепцію вдосконалення організаційної структури органів державної податкової служби тощо. Проте зміна стилю державно-управлінської діяльності - процес важкий і довготривалий. Декларування професійної етики працівника податкової служби та пропагування добровільної сплати податків без щоденної роз’яснювально-методичної роботи на всіх виховально-освітніх ланках не дасть очікуваного результату.

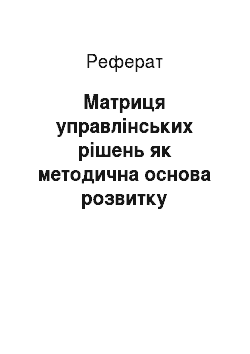

Підходячи до розвитку системи державного управління в податковій сфері як відкритої, можемо зазначити, що подолання історичної зумовленості інституціональних змін у ній можливе за виконання послідовних реформ інтроі екстровертного характеру, тобто спрямованих на розвиток податкової системи як в суб'єктному, так і в об'єктному аспектах, що схематично подано нами на рис. 1.

У рамках подолання історичної зумовленості інституційних змін у податковій сфері ми вбачаємо необхідність у теоретичних і практичних розробках у двох напрямах: популяризації добровільності сплати податків, що можливе за загального розвитку суспільної свідомості громадян та етизації податкової служби, одним з таких методів є матричний підхід до прийняття управлінських рішень.

Рис. 1. Напрями подолання історичної зумовленості інституційних змін стилю державно-управлінської діяльності у податковій системі.

Джерело: розроблено автором.

Пропонований матричний підхід до прийняття рішень, на наш погляд, є одним з дієвих методів подолання історичної зумовленості інституційних змін, зміни стилю державно-управлінської діяльності та докорінного реформування адміністрування податків. Він дозволить розвинути межі впливу державного управління на соціально — економічні процеси в країні (перенести акценти з всебічного контролю на взаєморозуміння), визначити пріоритетні напрями новацій (збалансування відповідальності всіх учасників податкового процесу до співставного рівня), усунути можливості зловживань з боку посадових осіб чи їх злочинної змови з недобросовісними платниками та спрогнозувати основні очікувані наслідки такого реформування (зростання надходжень в бюджет до достатнього рівня, скорочення праце — і витрато місткості процесу адміністрування).

Матриця управлінських рішень передбачає розробку і законодавче затвердження стандартів управлінських рішень, що складається з кількох змістовно — функціональних блоків (матриця обліку платників, матриця планування контрольних заходів, матриця контролю дотримання податкового законодавства, матриця застосування штрафних санкцій тощо) та усуває альтернативність прийняття рішень посадовцями різного рівня.

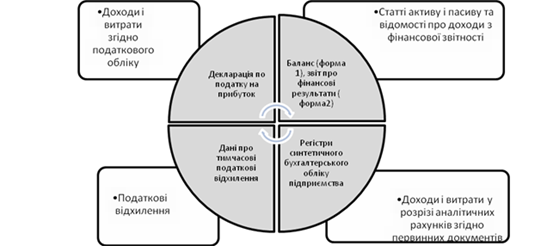

Так, наприклад, матриця контрольних заходів з перевірки повноти і правильності визначення податкового зобов’язання з податку на прибуток пропонується нами для використання в роботі Державної податкової інспекції при плануванні організації і проведенні перевірок платників податків (рис. 2).

Рис. 2. Матриця контрольних заходів.

Джерело: розроблено автором.

Пропонована матриця контрольних заходів забезпечує процес планування й організації документальних планових і фактичних позапланових перевірок, уніфікації здійснення контролю повноти і достовірності включення даних у податкову базу та достовірності відображення витрат шляхом співставлення даних, відображених у податковій декларації, затвердженій Наказом МФУ № 1213 від 28.09.2011, фінансовій звітності (форма № 1, «Баланс», форма 2 «Звіт про фінансові результати») та даних регістрів бухгалтерського обліку.

Пропонований матричний метод контрольних заходів має наступні переваги:

по-перше, дозволяє уніфікувати підхід до перевірки даних різних за розміром і галуззю підприємств, що суттєво скорочує термін перевірки;

по-друге, завдяки уніфікованості пропонованого методу виключається необхідність прийняття рішень з боку службовців податкової служби, чим унеможливлюється суб'єктивний підхід чи зловживання;

по-третє, забезпечує виявлення відхилень даних податкового та бухгалтерського обліку доходів і витрат, співставлення їх з відображеними податковими різницями і визначення можливих порушень податкового законодавства.

Таким чином, пропонована матриця контрольних заходів може стати першим елементом у побудові системи єдиних правил, використовуваних державною податковою службою для контролю за нарахуванням та сплатою податків і зборів, (обов'язкових платежів) з усуненням чинника суб'єктивізму. Розглядаючи процес розвитку державного управління податковою системою в історично — ретроспективному аспекті, відмітимо, що в положеннях інституціональної теорії відбувається одночасне відмирання застарілих і народження нових засад, правил і норм, що регламентують державно-управлінську діяльність, формуючи її сучасний стиль.

Висновки з даного дослідження і перспективи подальших розвідок у даному напрямі

Таким чином, можна зробити наступні висновки:

- 1. Специфіка управління податковою системою в Україні виявляється здебільшого через особливості комунікативно-ієрархічних зв’язків елементів системи, та сукупність екстернальних й інтернальних чинників їх побудови і обтяжується історичним спадком адміністративно — командної системи радянської доби та ментально — етичними характеристиками учасників податкового процесу.

- 2. Здійснення державно-управлінської діяльності в податковій системі України та реформування податкових інституцій уповільнюються через вплив певних історично сформованих, методологічних методичних і ментальних обмежень та стереотипів, які ми назвали історичною зумовленістю, і які є чи не головною перешкодою розбудови державного управління податковою системою в напрямі зростання його ефективності, зближення інтересів учасників податкового процесу та приведення національних стандартів і філософії оподаткування у відповідність із світовими нормами та практиками.

- 3. Як один з дієвих методів подолання історичної зумовленості інституційних змін, зміни стилю державно-управлінської діяльності та докорінного реформування адміністрування податків в Україні пропонуємо матричний підхід до прийняття рішень, що складається з кількох змістовно — функціональних блоків (матриця обліку платників, матриця планування контрольних заходів, матриця контролю дотримання податкового законодавства, матриця застосування штрафних санкцій тощо) та усуває варіативність прийняття рішень посадовцями різного рівня.

В ході подальших наукових розробок планується:

1. Здійснити компаративний аналіз чинних стратегій розвитку податкової системи України та опрацювати стратегію розвитку державного управління податковою системою в умовах інтеграції нашої країни до світового економічного простору.

Список використаних джерел

- 1. Бодров В. Г. Трансформація економічних систем: концепції, моделі, механізми регулювання та управління [Текст]: навч. посіб. / В. Г. Бодров. — К.: Вид — во УАДУ, 2002. — 104 с.

- 2. Пісьмаченко Л.М. Методологічні основи державного управління зовнішньоторговельними операціями / Л.М. Пісьмаченко // Вісник Академії митної служби України. — Дніпропетровськ: АМСУ. — 2009. — № 1(1). — С. 24−33. (Серія: «Державне управління»).