Діагностичні та контролінгові процедури в управлінні аграрними підприємствами

При виконанні наведених оцінок були виділені чотири ключові підсистеми в менеджменті підприємства, функціонування та взаємодія яких, власне, інтегрують інструментарій діагностики та контролінгу з метою отримання вказаних ефектів. Крім того, взаємодія виділених функціональних підсистем за допомогою раціонального використання вказаних інструментів виявляє ознаки емерджентності та, відповідно… Читати ще >

Діагностичні та контролінгові процедури в управлінні аграрними підприємствами (реферат, курсова, диплом, контрольна)

ДІАГНОСТИЧНІ ТА КОНТРОЛІНГОВІ ПРОЦЕДУРИ В УПРАВЛІННІ АГРАРНИМИ ПІДПРИЄМСТВАМИ

В статті здійснено теоретичне узагальнення питань інтеграції інструментарію діагностики та контролінгу в системи управління аграрних підприємств. Обґрунтовано структуру та механізм інструментальної імплементації контрольної функції управління в системі менеджменту аграрних підприємств. Ідентифіковано напрями застосування прогностичних інструментів діагностики та контролінгу в управлінні аграрними підприємствами. Обґрунтовано організаційно-економічні засади реалізації контрольної функції менеджменту аграрних підприємств. Розроблено механізм прийняття та реалізації управлінських рішень на засадах діагностики та контролінгу в менеджменті аграрних підприємств. Розвинуто організаційні засади формування підсистем діагностики та контролінгу в системі менеджменту аграрних підприємств.

Стабілізація розвитку вітчизняних аграрних підприємств передбачає досягнення ними в процесі здійснення основної діяльності адекватного завданням розширеного відтворення рівня економічної ефективності. При цьому важливим є не тільки отримання належних економічних результатів від здійснення виробничокомерційної діяльності, а й підтримання досягнутої економічної ефективності на необхідному для вирішення завдань розвитку рівні. Значною мірою рівень економічної ефективності визначається ступенем раціональності економічної поведінки підприємства та досконалістю системи його менеджменту.

В даному контексті актуалізуються питання достовірності та адекватності інформаційної бази економічного планування при прийнятті стратегічних, тактичних та оперативних управлінських рішень, що забезпечується раціональним застосуванням інструментів діагностики стану зовнішнього та внутрішнього середовища підприємства. В свою чергу, більшість конкурентних переваг аграрних підприємств, створення та реалізація яких є запорукою підвищення економічної ефективності діяльності, лежать в ціновій площині та грунтуються на підтриманні більш низького рівня витрат на виробництво та реалізацію продукції у порівнянні з іншими підприємствами. Останнє передбачає необхідність посилення результативності виконання менеджментом підприємства своєї контрольної функції, що актуалізує питання активізації залучення інструментів контролінгу в системи управління діяльністю. Дотримання системності вказаними процесами зумовлює необхідність теоретично-методичного та прикладного пророблення питань інтеграції інструментів діагностики та контролінгу в системи менеджменту аграрних підприємств.

Вирішенню питань використання інструментарію діагностики та контролінгу в управлінні аграрними підприємствами присвятили наукові праці вітчизняні та зарубіжні вчені, а саме О. Амосов, В. Аранчій, О. Гудзинський, К. Жадько, М. Кизим, І. Крюкова, В. Плаксієнко та багато інших [1−7]. В їх працях досить широко розглянуті питання формування відповідних управлінських систем та процедур. Проте, динамічність зміни умов діяльності аграрних підприємств під впливом зовнішніх і внутрішніх чинників зумовлює необхідність пошуку адекватних сучасним умовам функціонування напрямів, шляхів, механізмів та інструментів раціоналізації впровадження діагностичних та контролінгових підсистем в менеджмент аграрних підприємств.

Критичний аналіз наукових позицій питань організації використання інструментів діагностики та контролінгу в управлінні діяльністю суб'єктів економічних відносин дозволили ідентифікувати центральні поняття дослідження. Так, обгрунтовано, що під поняттям «діагностика» в менеджменті аграрних підприємств доцільно розуміти домінантну систему інструментів управління, призначену здійснювати комплексне вивчення економічної діяльності підприємства з метою формування масивів інформації, придатних висновків та прогнозів для використання при обгрунтуванні управлінських рішень щодо пріоритетних дій підприємства, перспектив його розвитку, а також виявлення проблемних та кризових ситуацій з обгрунтуванням шляхів та засобів їх подолання. Встановлено, що в сучасних економічних дослідженнях існує дві концептуальні системи поглядів на сутність економічної діагностики. Перша визначає її, як ретроспективне, оперативне та перспективне комплексне дослідження стану та діяльності підприємства в контексті розробки та корекції його економічної політики. Друга система поглядів передбачає розгляд діагностики в якості різновиду економічного аналізу, а саме способу встановлення характеру порушень нормального ходу економічних процесів на основі типових ознак, характерних для того чи іншого порушення.

В дослідженні встановлено, що контролінг є цілісною міжфункціональною підсистемою збору, обробки та альтернативної інтерпретації інформації щодо стану виробничо-комерційної діяльності підприємства, структурно-динамічних тенденцій, можливостей та загроз її розвитку з метою підтримки прийняття, реалізації, контролювання та ревізії управлінських рішень в менеджменті підприємства.

Поряд з інструментами діагностики, інструментарій контролінгу здатен сформувати цілісну систему забезпечення раціонального прийняття управлінських рішень стратегічного, тактичного та оперативного характеру в менеджменті підприємства, зокрема, аграрного. Основним проблемним питанням методичного характеру при цьому є необхідність уникнення дублювання та встановлення пріоритетності конкретизованих функцій збору та аналізу управлінської інформації, а також підтримки прийняття рішень. Раціональним шляхом вирішення вказаного проблемного питання є застосування інструментальної концепції інтеграції підсистем діагностики та контролінгу в систему менеджменту аграрного підприємства. Слід зазначити, що сучасна наукова думка поряд з інструментальним концептуальним підходом щодо впровадження окремих елементів в систему управління підприємства виділяє функціональний та процесний підходи. Втім, з огляду на специфіку діяльності аграрних підприємств пріоритетною є саме інструментальна концепція, яка забезпечує необхідну жорсткість у виконанні контрольної функції менеджменту, а також достатню глибину формування інформації для підтримки прийняття управлінських рішень.

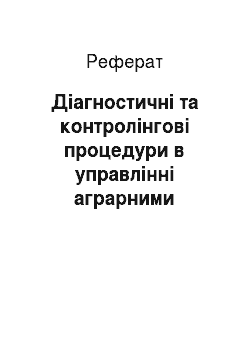

Процес інтеграції інструментарію економічної діагностики та контролінгу передбачає формування та функціонування відповідного організаційного механізму (рис. 1).

Впровадження запропонованого механізму передбачає ефективне використання потенціалу операційної діяльності аграрних підприємств та раціональне прийняття управлінських рішень на всіх рівнях від оперативних до стратегічних. При цьому саме стратегічний рівень управлінських рішень потребує найбільш адекватної виконанню завдань розвитку підприємства інформації, яка отримується засобами діагностики та контролінгу.

Останнє актуалізує необхідність формування системи стратегічної діагностики стану внутрішнього та зовнішнього середовища підприємства з огляду на суперечливий характер та методичні розбіжності при застосуванні технологій стратегічного управління в агробізнесі. В свою чергу, обгрунтованість аналізу стратегічних альтернатив визначається якістю інформації організаційно-управлінського та економічного характеру. При цьому, значимість параметрів стану зовнішнього середовища зумовлює актуалізацію моніторингових функцій та інструментів, а відстеження стану зовнішнього середовища підприємства діагностичних.

контролінг управління аграрний Крім того, результати моніторингу зовнішнього середовища повинні бути співвіднесені з показниками стану потенціалу розвитку підприємства в процесі прийняття того чи іншого управлінського рішення, що потребує усунення внутрішньоструктурної інформаційної асиметрії. Відповідно, в дослідженні окреслено систему внутрішньогосподарських управлінських комунікацій аграрних підприємств на основі формалізації функцій системи управління, що здійснюють діагностування та контролінг. Останнє дозволило також розвинути організаційно-економічні засади реалізації контрольної функції менеджменту аграрних підприємств.

Вивчення досвіду діяльності аграрних підприємств дозволило ідентифікувати невідповідність систем управління ефективній інтеграції в них інструментів діагностики та контролінгу. Результати застосування методу експертних оцінок на основі формування фокус-груп експертів з керівників та спеціалістів підприємств дозволили виявити основні проблеми, які виникають в управлінні агробізнесом в сучасних умовах, а саме: невизначеність ознак, критеріїв та цільових або прогностичних значень показників діяльності, які б застосовувались в процесі планування; несвоєчасність отримання та низький рівень релевантності комерційноважливої інформації щодо стану цільових та ресурсних ринків; невідповідність облікової та управлінської інформації запитам керівників та спеціалістів, відповідальних за прийняття рішень в процесі оперативного, тактичного та стратегічного управління.

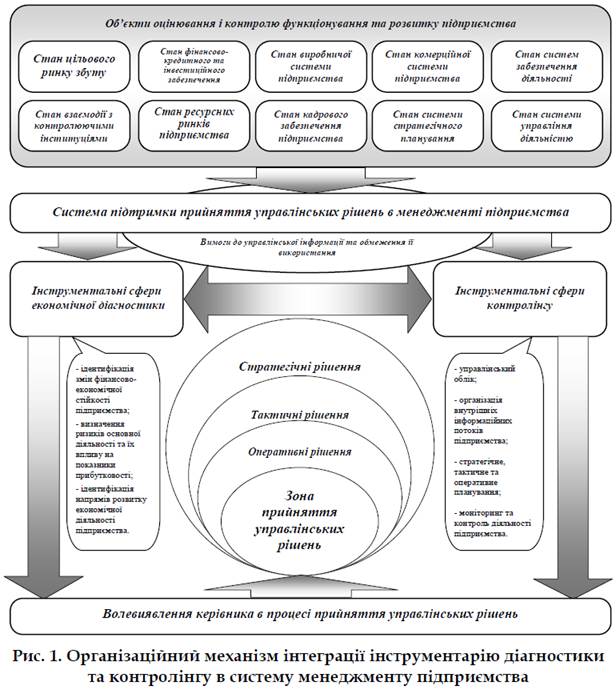

Інтеграція систем діагностики та контролінгу в менеджмент аграрних підприємств покликана надати впорядкованості існуючим функціональним системам та підсистемам управління підприємством. Оцінка стану та здатності до сприйняття визначеного інструментарію цими системами виконана через призму потенціалу функціональних систем діагностики та контролінгу в аграрних підприємствах (табл. 1). При цьому було вивчено стан планування, обліку та економічного аналізу в практиці менеджменту підприємств Харківської області, що дозволило виявити значні резерви використання елементів функціональних систем менеджменту в процесі запровадження раціональних систем діагностики та контролінгу. Дана частина дослідження виконувалась на основі застосування методу експертних оцінок.

Результати оцінки ступеня використання потенціалу елементів функціональної системи управління аграрним підприємством показали, що ступінь їх залучення до використання інструментів діагностики і контролінгу складає 19−35%. Це є свідченням наявності значних можливостей впорядкування функціонування елементів, відповідальних за формування інформації планового характеру, та підвищення якості управлінських рішень, які приймаються.

Дослідження дозволили звернути увагу на той факт, що, здебільшого, аграрні підприємства не використовують критерії та індикатори, які б характеризували ефективність реалізації можливостей підприємства щодо їх розвитку через досягнення успіху продукції та виробника на ринку, наявність конкурентних переваг тощо, в практиці планово-економічної роботи та стратегічного планування.

Відповідно, інструментарій діагностики та контролінгу, який залучається, не дозволяє формувати інформаційну базу щодо відстеження та виявлення потенційних можливостей зростання економічних результатів діяльності підприємства. Останнє суттєво гальмує розвиток стратегічного управління, як основи стабілізації економічного розвитку аграрних підприємств.

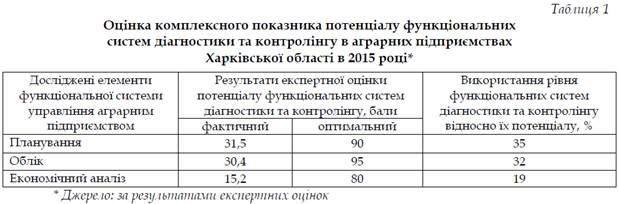

Інтеграція інструментів діагностики та контролінгу фактично формує інформаційний простір прийняття рішень в менеджменті підприємства (рис. 2). При цьому, як показали дослідження, підприємства, що вдалися до широкого впровадження вказаних інструментів, суттєво спрощують процедури планування та організації діяльності, що підвищує гнучкість систем менеджменту та їх адаптивність в контексті змін умов здійснення діяльності.

При виконанні наведених оцінок були виділені чотири ключові підсистеми в менеджменті підприємства, функціонування та взаємодія яких, власне, інтегрують інструментарій діагностики та контролінгу з метою отримання вказаних ефектів. Крім того, взаємодія виділених функціональних підсистем за допомогою раціонального використання вказаних інструментів виявляє ознаки емерджентності та, відповідно, формує синергічні ефекти від застосування інструментарію діагностики та контролінгу в практиці управління підприємством. Досягається це через впорядкування організаційної та управлінської взаємодії між елементами структури управління підприємством, тобто його підрозділами та посадовими особами, які здійснюють планово-економічні, облікові, управлінсько-аналітичні та організаційні функції. Результатом інтеграції інструментів економічної діагностики і контролінгу в менеджмент є підвищення рівня економічної ефективності діяльності підприємства за рахунок підвищення гнучкості системи управління, спрощення процедур коригування стратегії та тактики, раціоналізації та підвищення рівня обгрунтованості управлінських рішень, які приймаються та реалізуються.

Виконані теоретичні узагальнення та аналітичні дослідження дозволили обґрунтувати організаційно-економічні засади реалізації контрольної функції в процесі управління діяльністю аграрних підприємств. При цьому вітчизняні аграрні підприємства більшою мірою приділяють увагу опрацюванню стратегічних планів, проте, несистемно та, здебільшого, фрагментарно. Крім того, система досліджень, оцінок, застосованих показників та індикаторів не відповідає цілям прийняття рішень в стратегічному плануванні основної діяльності та потребує суттєвого розширення та корекції. Зокрема, це стосується розвитку динамічної та адаптивної системи показників результативності реалізації економічного потенціалу підприємства, як об'єкта діагностування та контролінгу, а також індикатора наявності джерел економічного зростання підприємства. Вказаний підхід суттєво спрощує вибір стратегій розвитку на основі аналізу відповідних альтернатив.

Зважаючи на віднесення діагностики та контролінгу в менеджменті аграрних підприємств до ключових підфункцій в межах реалізації контрольної функції управління, доцільною є формалізація систем внутрішньоструктурних управлінських комунікацій. Дослідження показали, що формування контрольної, аналітичної та прогностичної інформації в практиці управління вітчизняними аграрними підприємствами відбуваються в підрозділах, яким значною мірою непритаманне подібне функціональне навантаження. Тому основним принципом інтеграції діагностики і контролінгу в системи менеджменту аграрних підприємств є централізація функцій отримання та використання вказаних видів інформації в залежності від її доступності, структури та призначення. Прикладною реалізацією вказаного принципу є створення відповідних спеціалізованих підрозділів або наділення окремих керівників та спеціалістів відповідними функціоналами з зосередженням їх уваги на вирішенні завдань стратегічного розвитку підприємства.

На тактичному та оперативному рівнях управління настільки глибокі зміни, передусім, стосовно контрольної інформації не є необхідними через більший ступінь відповідності інформації специфіці прийняття управлінських рішень. Розв’язанню цього проблемного питання сприятиме формалізація процедур побудови інформаційної бази та здійснення інформаційного обміну в процесі обгрунтування та прийняття управлінських рішень в менеджменті аграрного підприємства (рис. 3).

Запропонована система процедур інтеграції діагностики та контролінгу в систему менеджменту передбачає цільову спрямованість діагностичних та контролінгових дій на забезпечення обгрунтованості та контрольованості ступеня результативності реалізації прийнятої стратегії розвитку підприємства, передусім, з огляду на досягнення ринкового успіху та підвищення економічної ефективності основної діяльності. Останнє передбачає адаптацію методичного апарату діагностики в частині підвищення надійності прогнозів розвитку діяльності, а також запровадження в інструментарій контролінгу методичних засобів ідентифікації кризових станів.

Вивчення систем менеджменту та існуючих підходів до здійснення управління діяльністю аграрних підприємств дозволила формалізувати основні напрями орієнтації інструментів діагностики та контролінгу з огляду та специфіку цілей і завдань управління та особливості об'єктів впливу, що і зумовило необхідність класифікації управлінської інформації, як шляхом поділу її на контрольну, аналітичну та прогностичну, так і в розрізі вказаних об'єктів управління. До останніх слід відносити доходи та витрати, ціни, техніку та технології, товарну спеціалізацію, збутові процедури, кадри підприємства. При цьому формування адекватних завданням стратегічного менеджменту підсистем діагностики і контролінгу передбачає створення можливостей обґрунтованого здійснення експрес-аналізу стратегічних альтернатив, ідентифікацію джерел зростання результатів та виокремлення факторів ринкового успіху.

В дослідженні запропоновані відповідні системи критеріїв, показників та індикаторів, які вибудовуються на доступній інформації управлінського обліку аграрного підприємства та спрощують процеси планування та контролю реалізації управлінських впливів на його керовані системи, передусім, в стратегічному менеджменті. При цьому в процесі формування та обгрунтування стратегій має досягатися збалансованість повноти інформації про стан зовнішнього середовища підприємства з показниками оцінок його діяльності та наявних компонент економічного потенціалу.

Доведено, що розгляд вказаних систем показників та індикаторів доцільно здійснювати через ідентифікацію структурних особливостей системи менеджменту підприємства, організаційних особливостей її побудови, оцінок конкурентоспроможності підприємства, системи визначення та корекції цілей розвитку, визначення результатів SWOTаналізу, економічного та виробничоресурсного потенціалу. Крім того, ключовим є врахування масштабів виробництва, чисельності персоналу та галузевої спеціалізації аграрних підприємств, що, в свою чергу, визначатиме специфіку організаційної взаємодії в структурі підприємства, адже підприємства більших розмірів та масштабів мають більш широкі можливості для впровадження відокремлених підрозділів, що здійснюють діагностичні і контролінгові функції тощо.

Таким чином, основним напрямом інтеграції інструментів діагностики і контролінгу в систему менеджменту аграрного підприємства є обслуговування з їх допомогою процесів стратегічного управління в структурі відповідного механізму (рис. 4).

Саме реалізація стратегій розвитку передбачає глибоку організаційну взаємодію всіх елементів, інструментів та засобів менеджменту підприємства, як цілісної відкритої системи, що поширює результати на всі інші інструментальні рівні системи управління. В свою чергу, процес залучення розглянутих інструментів опосередковується через побудову функціональних та інструментальних підсистем та функціонування відповідного механізму управління.

Запровадження вказаного механізму передбачає зростання результативності управлінських впливів в системі менеджменту аграрного підприємства через підвищення ступеня координації бізнес-процесів, спрощення процесів та процедур прийняття управлінських рішень, а також підвищення рівня економічної ефективності основної діяльності. Розрахунки показали, що за оптимістичними оцінками лише за рахунок впорядкування процедур застосування інструментів діагностики і контролінгу в плануванні, контролі, обліку, аналізі та регулюванні діяльності підприємства можна досягати підвищення рівня економічної ефективності на 25−30% без кардинальних змін напрямів та стратегій розвитку.

Висновки. Обгрунтовані засади інструментальної імплементації контрольної функції управління в систему менеджменту аграрних підприємств шляхом визначення концептуальних засад побудови та функціонування відповідних організаційного механізму та механізму управління. Вказані засади передбачають встановлення пріоритетності підфункцій діагностики і контролінгу в структурі складових функції контролю. В якості основного орієнтиру ефективного їх виконання розглядається підвищення результативності, гнучкості та адаптивності засобів підтримки прийняття управлінських рішень щодо основної діяльності підприємств, що складає мету їх інтеграції в системи менеджменту. В свою чергу, процес інтеграції діагностики і контролінгу в систему менеджменту передбачає чітку формалізацію засобів, інструментів та процедур їх застосування структурними підрозділами та посадовими особами підприємства в поточній діяльності з встановленням напрямів, інтенсивності та наповнення інформаційних потоків, а також визначення потреб в інформації та її застосування в процесі прийняття рішень. Саме процеси обміну контрольною, прогностичною та оціночною інформацією між структурними елементами систем менеджменту підприємств складають об'єктну основу механізму управління інтеграцією в них інструментів діагностики і контролінгу, а поєднання вказаних видів управлінської інформації підвищує керованість та адаптивність підприємства, як суб'єкта економічної діяльності.

Література

- 1. Амосов О. Ю. Контролінгові механізми в системі управління підприємством / О. Ю. Амосов // Экономика и управление. — № 1. — 2012. — С. 82−86.

- 2. Аранчій В.І. Сучасний стан та складові економічного забезпечення сталого розвитку аграрних підприємств // В.І. Аранчій, А. О. Лантух // Продуктивність агропромислового виробництва. — 2015. — № 27. — С. 12−17.

- 3. Гудзинський О. Д. Контролінг в системі менеджменту (теоретико-методологічний аспект): [монографія] / О. Д. Гудзинський, М. М. Аксентюк, О.М. Деменіна. — К.: ІПК ДСЗУ, 2009. — 362 с.

- 4. Кизим М. О. Оцінка і діагностика фінансової стійкості підприємства: [монографія] / М. О. Кизим, В. А. Забродський, В.А. Зінченко, Ю. С. Копчак. — Харків: ВД «ІНЖЕК», 2003. — 144 с.

- 5. Жадько К. С. Практичні основи побудови і інструментарій моделей моніторингу, діагностики і контролю діяльності підприємств [Електронний ресурс] / К. С. Жадько // Ефективна економіка. — 2014. — № 1. — Режим доступу: http://www.economy.nayka.com.ua.

- 6. Крюкова І.О. Методичні засади оцінювання результативності розміщення й використання фінансових потоків підприємства / І.О. Крюкова // Вісник СНАу. Серія «Економіка і менеджмент». -

- 2015. — № 5(64). — С. 53−59.

- 7. Плаксієнко В. Я. Роль контролінгу в управлінні прибутком сільськогосподарських підприємств / В.Я. Плаксієнко / / Вісник Харківського національного аграрного університету ім. В.В. Докучаєва. Сер.: Економічні науки. — 2013. — № 11. — С. 58−62.