Основний зміст дисертаційної роботи

Дослідження якості банківського інвестиційного продукту та її критеріїв показало, що з позиції клієнта визначальними є: оперативність обслуговування, строковість здійснення операцій, режим роботи банку, безпомилковість, якість консультування та комунікабельність працівників. З позиції банку обґрунтованими є такі критерії якості його інвестиційного продукту: рівень мотивації, продуктивність праці… Читати ще >

Основний зміст дисертаційної роботи (реферат, курсова, диплом, контрольна)

У вступі обґрунтовано актуальність теми дисертації, мету і завдання роботи, висвітлено наукову новизну, практичне значення та апробацію одержаних результатів.

У першому розділі «Теоретико-методологічні засади дослідження регулювання банківської інвестиційної діяльності» розглянуто сутність банківської інвестиційної діяльності, види та особливості банківських інвестиційних продуктів, проаналізовано взаємодію державних і ринкових регуляторів банківської інвестиційної діяльності у сучасній економіці.

На основі дослідження сутності поняття «банк» з позиції різних підходів (з позиції установи, підприємства і фінансового посередника) запропоновано власне визначення банків як інституційних інвесторів, тобто як корпоративних структур, які провадять інвестиційний бізнес з метою отримання інвестиційного доходу. Сучасний банк виконує дві головні функції - фінансового посередника та інституційного інвестора, а результатом їх реалізації є виробництво депозитних, кредитних та інвестиційних продуктів (рис. 1). У структурі банківського бізнесу важливе місце посідає інвестиційна діяльність, яка, як неосновна за своїми кількісними показниками, забезпечує певну гарантію дохідності та виживання банку на ринку.

На розвиток нових видів банківських інвестиційних продуктів впливають різні чинники, зокрема: запровадження у практику механізмів надання синдикованих інвестиційних кредитів, використання інвестиційних векселів, розширення операцій з іпотечного кредитування, застосування іпотечних цінних паперів, впровадження андеррайтингу цінних паперів, розвиток інвестиційного консалтингу тощо.

Аналіз підходів до висвітлення еволюції теорії банківських послуг дав змогу дійти висновку, що первинною у банківській діяльності є банківська операція, яка супроводжується наданням банком тієї чи іншої послуги, що, у підсумку, є продуктом банківського виробництва, тобто, банківського підприємництва чи бізнесу.

У дисертації інвестиційні продукти відрізняються від кредитних насамперед тим, що купівля-продаж більшості банківських інвестиційних продуктів, які за своєю суттю є нематеріальними, інтелектуальними продуктами, не обмежується тривалістю в часі, не обмежується окремим актом і реалізується на основі угод.

На підставі аналізу сучасної системи регулювання банківської інвестиційної діяльності обгрунтовано потребу використання державних і ринкових інструментів впливу, а саме: державного регулювання банківської інвестиційної діяльності, ринкового регулювання банківської інвестиційної діяльності і саморегулювання банківської інвестиційної діяльності, взаємодія яких забезпечить ефективність і соціальність банківського інвестиційного бізнесу.

Вивчення структури системи державного регулювання банківської інвестиційної діяльності та виокремлення головних елементів (фундаментальні цілі суспільства, регулятивні заходи та інструменти, умови і чинники банківської інвестиційної діяльності) дало змогу побудувати її концептуальну модель і на її основі виявити основні інформаційні потоки між суб'єктами та об'єктами управління.

На розвиток ринкового регулювання банківської інвестиційної діяльності впливають такі головні чинники: ділова активність споживачів інвестиційних продуктів, політико-правова ситуація в країні, інфляція, ціни на банківські інвестиційні продукти, життєвий цикл банківських інвестиційних продуктів і конкурентне середовище.

Дослідження якості банківського інвестиційного продукту та її критеріїв показало, що з позиції клієнта визначальними є: оперативність обслуговування, строковість здійснення операцій, режим роботи банку, безпомилковість, якість консультування та комунікабельність працівників. З позиції банку обґрунтованими є такі критерії якості його інвестиційного продукту: рівень мотивації, продуктивність праці, швидкість внутрішніх робочих процесів, ступінь банківського інвестиційного ризику, обсяг витрат на виправлення помилок. Врахування цих критеріїв у банківській діяльності допоможе сформувати ефективну систему контролю за якістю банківського інвестиційного продукту та збільшити обсяги їх реалізації.

Отже, інвестиційна діяльність забезпечує банкам певну гарантію дохідності та виживання на ринку. Банківська інвестиційна діяльність завершується розробкою і реалізацією інвестиційного продукту, види, форми, зміст, прибутковість якого можуть мати досить великий діапазон мінливості. Між тим ефективне банківське інвестиційне виробництво перетворюється у вагомий чинник подолання збитковості підприємств і стимул зростання реального та фінансового секторів економіки.

У другому розділі «Аналіз механізмів регулювання банківської інвестиційної діяльності в Україні» проаналізовано стан і особливості державного регулювання банківської інвестиційної діяльності та конкурентний механізм її розвитку, а також досліджено структуру, умови і чинники розвитку інвестиційної політики банків.

Аналіз якісних і кількісних показників інвестиційної діяльності банків показав їхню залежність від ефективності застосування головних інструментів державного регулювання банківської інвестиційної діяльності: правових та економічних.

Вимоги щодо обов’язкового резервування в Україні значно перевищують ті, які діють у країнах ЄС. Високий рівень обов’язкових резервів є причиною того, що більшість банків не може провадити інвестиційну діяльність на фондовому ринку, зокрема довгострокові інвестиційні операції. Обов’язкове резервування як прихована форма оподаткування суттєво впливає на обсяги банківського інвестування. Позитивним для банківського інвестування є зменшення не тільки резервних вимог за вкладами і депозитами, а й рівня облікової ставки НБУ. Водночас в Україні ще не вирішено питання оптимальних ставок податків, які б враховували специфіку суб'єктів та об'єктів податкових відносин у банківській сфері, що значною мірою уможливлює спрямування грошових потоків, які супроводжують банківські інвестиційні операції за тіньовими схемами.

Банківська конкуренція на інвестиційному ринку вирізняється певними особливостями: ринок банківських інвестиційних послуг є недосконалим; банківська інвестиційна конкуренція має три рівні (банки — банки; банки — небанківські установи; банки — нефінансові організації); що більше споживачі купують банківських інвестиційних послуг, то більше за рахунок цього вони можуть впливати на банк, адже за умов високої стандартизації інвестиційних послуг клієнт може легко переключитися на послуги конкурентів; заощадники впливають на конкурентну боротьбу в інвестиційній сфері шляхом вибору обсягу і типу заощаджень за чинних на ринку процентних ставок на залучений капітал; на інтенсивність і гостроту банківської інвестиційної конкуренції значною мірою впливають поставки на інвестиційний ринок послуг-субститутів.

Розвитку банківської інвестиційної конкуренції сприяють: збільшення кількості конкурентів у банківській інвестиційній сфері; диверсифікація банківської інвестиційної діяльності; посилення глобалізації ринку банківських інвестиційних послуг; ефективна державна конкурентна політика у банківському інвестиційному бізнесі.

На основі аналізу вітчизняної та зарубіжної літератури виокремлено головні складові банківської інвестиційної конкуренції: явні ціни, вигоди для клієнтів, довіра суспільства, а також три види банківського ціноутворення на інвестиційні продукти: диференційоване, конкурентне і асортиментне (пакетне). Вигоди банківських інвестиційних продуктів залежать від їх якості та кількості, ціни та географічної доступності. Довіра до банківських інвестиційних продуктів залежить від обсягу чистих активів банку, стійкості доходів та якості інформації про фінансову діяльність банку.

У роботі інвестиційна політика комерційних банків розглядається як сукупність заходів з організації та управління інвестиційною діяльністю, що спрямовані на забезпечення оптимальних обсягів, структури та прибутковості інвестиційних активів. При цьому фінансова стабільність банків часто залежить не від обсягів активів і власного капіталу, а від чинної системи менеджменту і компетентності керівництва.

Основними умовами впливу на формування інвестиційної політики комерційних банків є:

- — внутрішні умови: обсяг і структура ресурсів банку; стадії життєвого циклу банку; місія, цілі і завдання розвитку банку; дохідність активів банку; обсяг витрат на формування та управління інвестиційним портфелем; ефективність системи інвестиційної безпеки банку.

- — зовнішні умови: макроекономічні індикатори розвитку країни; стан інвестиційного клімату в країні та кон’юнктури інвестиційного ринку; ефективність державного податкового регулювання банківської інвестиційної діяльності.

Сукупність перелічених внутрішніх і зовнішніх умов визначає також ступінь залучення (вилучення) фінансових ресурсів. Враховуючи, що усі регіони України за показником залучення (вилучення) фінансових ресурсів через банківську систему поділяються на дві групи: регіони-одержувачі, які залучають фінансові ресурси з інших регіонів, і регіони-донори, з яких через банки вилучаються фінансові ресурси, спостерігається загострення інвестиційної конкуренції між банками, що впливає на їхню інвестиційну активність.

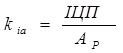

Інвестиційна активність характеризується рівнем вкладень ресурсів банку в дохідні активи та розкриває і досягнутий рівень, і можливості банку в конкретний період. Автор запропонував методичний підхід до оцінки інвестиційної активності банку. Коефіцієнт загальної інвестиційної активності банку (kіа) розраховується за формулою.

.

де ІЦП — кошти, вкладені банком в цінні папери;

Ар — робочі активи.

Значення цього коефіцієнта для окремих груп банків станом на 01.01.2009 р. наведені у табл. 1. Аналіз коефіцієнтів інвестиційної активності за період з 01.01.2006 — по 01.01.2009 рр. показав, що в банках усіх груп його значення є невисоким і утримується в межах 1,1 — 15,6%. Це свідчить про те, що банки не здійснюють диверсифікації кредитно-інвестиційного портфеля і зосереджуються здебільшого на кредитних операціях, що, своєю чергою, посилює ризиковість банківської інвестиційної діяльності.

У всіх банках за останні три роки показник Н12 не перевищував норми і коливався в межах 4 — 56,2%. У 2007 р. декілька банків перейшли межу встановленого нормативного значення, але вже 2008 р. показник Н12 у них знову відповідав законодавчо встановленій нормі.

Таблиця 1 Масштаби інвестиційної діяльності за групами банків в Україні станом на 1.01.2009 р., млн грн.

Банк. | Активи загальні. | Кредитно; інвестицій-ний портфель. | Кошти, інвестовані в ЦП. | Регулятив-ний капітал. | Резерви. | Кошти, вкладені в балансову вартість активів. | Активи робочі. | Н12,. %. | kіа. %. |

1-ша група. | |||||||||

Приватбанк. | 80 165,46. | 71 653,56. | 975,79. | 10 283,87. | 4,12. | 857,25. | 73 524,81. | 8,7. | 1,3. |

ОТП Банк. | 33 717,30. | 29 940,67. | 255,68. | 2468,33. | 1,95. | 610,58. | 31 221,20. | 8,3. | 0,8. |

Надра. | 30 547,48. | 26 169,15. | 178,28. | 2152,91. | 0,79. | 1,92. | 22 588,79. | 8,3. | 0,8. |

2-га група. | |||||||||

Укргазбанк. | 14 803,32. | 12 254,08. | 639,03. | 674,77. | 0,048. | 537,85. | 13 002,37. | 52,7. | 4,9. |

Хрещатик. | 5220,50. | 4084,57. | 302,66. | 5105,25. | 0,025. | 107,88. | 4672,97. | 5,8. | 6,4. |

Кредобанк. | 6383,88. | 5134,40. | 140,41. | 606,78. | 0,499. | 143,26. | 5359,67. | 18,7. | 2,6. |

3-тя група. | |||||||||

Універсальний банк. | 8100,94. | 6827,99. | 143,05. | 968,20. | 0,28. | 0,027. | 7104,35. | 14,8. | 2,0. |

Кредит-Дніпро. | 4058,77. | 3252,89. | 260,08. | 596,05. | 0,24. | 565,98. | 3676,12. | 22,4. | 7,1. |

Факторіал-Банк. | 1811,02. | 1377,33. | 73,21. | 298,15. | 0,026. | 101,52. | 713,93. | 18,3. | 10,2. |

4-та група. | |||||||||

Перший інвестиційний банк. | 946,25. | 796,66. | 27,56. | 246,34. | 1,93. | 29,74. | 818,67. | 10,0. | 3,3. |

Інвестбанк. | 301,51. | 269,59. | 1,18. | 49,94. | 0,016. | 0,18. | 272,93. | 2,3. | 0,4. |

Євробанк. | 151,27. | 90,59. | ; | 19,98. | 17,04. | 118,71. | 46,0. | ; |

Залежно від частки інвестиційного портфеля кредитно-інвестиційна політика може бути пасивною (65%), активною (65−75%) чи ризикованою (>75%). Характер кредитно-інвестиційної політики впливає на прибутковість і ліквідність комерційних банків. У банків практично усіх чотирьох груп упродовж 2005;2008 рр. кредитно-інвестиційна політика була ризикованою, оскільки показник частки портфеля в активах перевищував 75%. Значна частка кредитно-інвестиційних вкладень у загальних активах усіх перелічених банків свідчить про те, що вони намагалися підвищити прибутковість активів, нехтуючи їх ліквідністю (табл. 2).

Водночас у динаміці інвестиційного кредитування окреслилися позитивні зрушення. За останні п’ять років кредитні вкладення в економіку зросли в 6,8 разу, а інвестиційно спрямовані кредити банків зросли більше, як у 21,6 разу. Проте частка інвестиційних кредитів у структурі кредитного портфеля банків є ще незначною, вона зросла з 6% у 2003 р. до 22,2% на початок 2008 р. У структурі кредитів в інвестиційну діяльність основне місце посідають іпотечні кредити, частка яких у загальному обсязі кредитів становить 11%.

Дослідження ділової активності банків дають підстави стверджувати, що серед активних операцій банку друге місце, після кредитування, посідають вкладення в цінні папери. Нині частка портфеля цінних паперів у сукупних активах банків України становить близько 5−6%. Станом на 01.01.2008 р. обсяг вкладень у цінні папери сягнув 25,8 млрд. грн. Найбільшою є частка цінних паперів банків 4-ї групи, а от у банків 1-ї групи вона, навпаки, найменша.

Таблиця 2 Характеристика кредитно-інвестиційної діяльності окремих банків України за 01.01.2006 — 10.01.2009 рр.*.

Банк. | 01.01.2006 р. | 01.01.2007 р. | 01.01.2008 р. | 01.01.2009 р. | ||||

Кредитно-інвестиційний портфель,. млн грн. | Частка. в активах %. | Кредитно-інвестиційний портфель,. млн грн. | Частка. в активах %. | Кредитно-інвестиційний портфель,. млн грн. | Частка. в активах %. | Кредитно-інвестиційний портфель,. млн грн. | Частка. в активах %. | |

1-ша група. | ||||||||

Приватбанк. | 16 763,23. | 76,0. | 27 532,83. | 81,5. | 46 016,66. | 71 653,56. | 89,4. | |

ОТП Банк. | 6018,4. | 85,4. | 9681,48. | 86,6. | 15 610,07. | 87,2. | 29 940,67. | 88,8. |

Надра. | 5018,54. | 84,7. | 8987,41. | 87,3. | 17 555,64. | 82,6. | 26 169,15. | 85,6. |

2-га група. | ||||||||

Укргазбанк. | 1725,89. | 72,3. | 5421,99. | 86,3. | 8059,30. | 78,1. | 12 254,08. | 82,7. |

Хрещатик. | 1702,06. | 54,1. | 2706,76. | 74,7. | 4634,71. | 78,8. | 4084,57. | 78,2. |

Кредобанк. | 1589,41. | 78,3. | 2615,92. | 79,6. | 3796,77. | 82,6. | 5134,40. | 80,4. |

3-тя група. | ||||||||

Універсальний банк. | 299,59. | 77,7. | 444,73. | 93,0. | 5057,12. | 99,3. | 6827,99. | 84,3. |

Кредит-Дніпро. | 916,77. | 83,7. | 1269,45. | 90,4. | 2125,41. | 89,9. | 3252,89. | 80,1. |

Факторіал-Банк. | 547,09. | 79,2. | 634,13. | 79,0. | 1065,77. | 75,9. | 1377,33. | 76,0. |

4-та група. | ||||||||

Перший інвестиційний банк. | 410,97. | 69,9. | 581,79. | 73,7. | 734,13. | 75,9. | 796,66. | 84,2. |

Інвестбанк. | 85,31. | 68,2. | 159,44. | 79,4. | 214,14. | 85,4. | 269,59. | 89,4. |

Євробанк. | 12,87. | 46,5. | 70,70. | 91,6. | 85,63. | 91,1. | ; | ; |

*Складено за даними НБУ.

При формуванні інвестиційної політики банку, рекомендується виокремлювати такі стадії: формування стратегічних цілей інвестиційної політики; визначення оптимальних методів реалізації стратегічних цілей інвестиційної політики і тактики; аналіз і оцінка розробленої інвестиційної політики; моніторинг реалізації інвестиційної політики; коригування інвестиційної політики (рис.3).

Отже, конкурентний механізм розвитку банківської інвестиційної діяльності в Україні лише формується і значною мірою залежить від структури банківської системи, державної інвестиційної політики, розвитку конкурентного середовища і конкурентного права, а також від інвестиційної грамотності населення. Інвестиційна політика банків як фінансовий інструмент впливу на інвестиційну діяльність комерційних банків в Україні перебуває на початковій фазі свого становлення.

У третьому розділі «Шляхи та перспективи удосконалення регулювання банківської інвестиційної діяльності в Україні» розглянуто напрями удосконалення державного регулювання банківської інвестиційної діяльності, застосування методів контролю за інвестиційними ризиками банків і розроблено концепцію механізму саморегулювання банківської інвестиційної діяльності. банківський інвестиційний кредитний комерційний На основі аналізу до чинників, які негативно впливають на забезпечення надійності та стійкості банківської системи, віднесено невизначеність її головної дійової особи. В економіці, яка ефективно функціонує, такою головною дійовою особою повинен бути клієнт, інтереси якого покликана захищати держава.

Рис. 3. Стадії формування інвестиційної політики банку

Для вирішення проблеми обмеженості кредитно-інвестиційних можливостей банку, спричинених «вилученням» істотної частки банківських ресурсів, доцільно розробити та впровадити диференційовані норми резервування під залучені вклади, що своєю чергою стимулюватиме створення інвестиційних ресурсів.

При висвітленні шляхів удосконалення державного регулювання інвестиційної діяльності банку зазначено, що одне з провідних місць у цьому питанні посідає організація ефективного банківського нагляду, зокрема, посилення попереджувального ефекту від банківського нагляду і контролю можливе за створення спеціальної державної комісії, на яку було б покладено функцію незалежного експерта.

Аналіз основних підходів до класифікації банківських інвестиційних ризиків показав, що вони у своїй сутності доповнюють один одного. Однак при розробці класифікації банківських інвестиційних ризиків слід враховувати усю множину ризиків, включно з ендогенними, які не піддаються контролю банківськими установами.

На цій основі запропоновано класифікацію інвестиційних ризиків щодо реалізації інвестиційних проектів та шляхи їх зниження (табл. 3).

Таблиця 3 Класифікація та шляхи зниження ризиків, які виникають під час реалізації інвестиційних проектів.

№. з/п. | Перелік ризиків. | Характеристика ризиків. | Шляхи зниження ризиків. |

Затримка введення проекту в експлуатацію. | Затримка будівництва, поставок і некомплектність обладнання. | Передбачення у договорах підряду високих штрафних санкцій на випадок затримки будівництва; фіксованої ціни вартості будівництва; оформлення гарантії своєчасного введення об'єкта в експлуатацію. | |

Виробничий ризик. | Помилка у розрахунку витрат на енергоносії, охорону навколишнього середовища, недоліки та перебої у постачанні сировини тощо. | Укладання довгострокових договорів постачання, оформлення гарантій постачальників і засновників. | |

Ризик менеджменту. | Недостатня кваліфікація та низький рівень менеджменту. | Гарантія засновників, що проектом керуватиме узгоджена з кредиторами компетентна група спеціалістів. | |

Ризик збуту продукції. | Зміни кон’юнктури ринку, цін та обсягів ринків продукції. | Використаня довгострокових договорів з фіксованими цінами та обсягами продажу продукції. | |

Фінансові ризики. | Ризики, пов’язані з фінансовими операціями, у т. ч. валютні ризики, ризик зміни процентних ставок тощо. | Використання страхування, валютних застережень, процентних і валютних опціонів, «свопи». | |

Політичні ризики. | Зміна законодавства, зміна податків, митних зборів. | Страхування, в т. ч. міжнародними компаніями. | |

Форс-мажорні ризики. | Землетрус, пожежа, страйки тощо. | Страхування відомими та надійними страховими компаніями. |

Аналіз способів обмеження або послаблення інвестиційних ризиків банків показав, що можуть застосовуватися як традиційні методи (лімітування, резервування, розподіл ризиків і збитків, хеджування, диверсифікація), так і специфічні (дюрація, нормативи банківського інвестування тощо). Визначено, що кожна система контролю за інвестиційними ризиками включає такі елементи: виявлення ризику, вимірювання ризику, контроль ризику, моніторинг ризику.

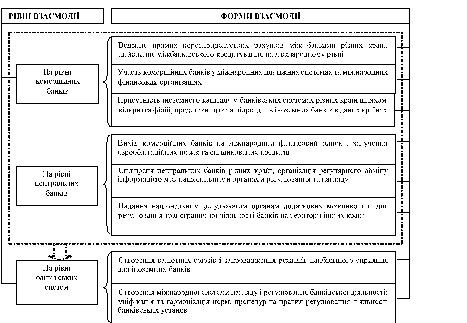

У роботі обґрунтовано і запропоновано нові підходи до розробки концепції механізму саморегулювання банківської інвестиційної діяльності. Концепція механізму саморегулювання банківської інвестиційної діяльності повинна включати такі елементи: управління інвестиційною діяльністю відділень та філій банку; управління інвестиційною діяльністю дочірніх структур банку; управління якістю інвестиційного портфеля і підтримка необхідного рівня рентабельності інвестиційних операцій; а також управління банківською інноваційною діяльністю. Передусім механізм саморегулювання — це взаємодія між внутрішніми елементами управління та інвестиційним бізнесом банку (рис. 4). Ця концепція покликана сприяти ефективному узгодженню внутрішньокорпоративної регуляторної політики з державною, що загалом забезпечить вищі стандарти якості регулятивного втручання у процеси банківського інвестування економіки.

У концепції саморегулювання банківської інвестиційної діяльності враховано, що, по-перше, довгострокове кредитування є не тільки елементом інвестиційного портфеля, а й формою участі банку в інвестиційному процесі; по-друге, короткострокові фондові інвестиції ліквідніші за довгострокові, оскільки несуть менший курсовий ризик; по-третє, інвестиції в цінні папери (фондові інвестиції) мають більшу ліквідність ніж банківські довгострокові кредити (кредитні інвестиції). Тому для оптимального розміщення інвестиційних активів менеджери банку повинні зробити вибір між дохідністю і ліквідністю.