Покращення структури та управління капіталом підприємства

Недиверсифікуємий (систематичний) ризик виникає внаслідок залежності ставки прибутковості капіталу фірми від руху всього ринку в цілому. Чисельно це виражається в позитивній кореляції ставки прибутковості акції й усередненої ставки прибутковості всіх акцій на ринку. Ставка прибутковості, обумовлена шляхом усереднення ставки прибутковості акцій по всім акціях, що обертаются на фондовому ринку… Читати ще >

Покращення структури та управління капіталом підприємства (реферат, курсова, диплом, контрольна)

Як зазначалося, капітал підприємства будь-якої форми власності і виду діяльності по джерелах формування розділяється на власний і позиковий.

Під величинами власного і позикового капіталу найчастіше розуміють значення сальдо відповідних рахунків правої частини балансу. Такий «бухгалтерський» підхід до структури капіталу є традиційним серед більшості вітчизняних економістів. Дані з пасиву балансу використовуються в методиках теорії фінансового аналізу для визначення показників платоспроможності підприємства. Цей напрямок дослідження капіталу фірми досить глибоко теоретично пророблено у вітчизняній економічній науці і знайшов широке практичне використання в методах економічного аналізу.

Однак поряд зі згаданим вище підходом існує інший напрямок аналізу капіталу, що є складною і найважливішою частиною сучасної теорії фінансів. Даний напрямок пов’язаний з теоретичним дослідженням структури капіталу фірми і пошуком оптимального співвідношення власного і позикового капіталу.

Практично рішення будь-якої задачі керування капіталом фірми пов’язано з методологією аналізу структури капіталу. [26] Головними поняттями сучасної теорії фінансів є ціна і вартість капіталу. Необхідно відзначити, що наведені нижче визначення і теоретичні положення можуть застосуватися до підприємств, організованим у формі відкритих акціонерних товариств.

Ціною власного капіталу фірми називають добуток ринкової ціни акції на кількість акцій, що знаходяться в обігу:

E = S * Ns, (3.7).

де:

E — ціна власного капіталу фірми;

S — ринкова ціна однієї акції фірми;

Ns — кількість акцій фірми в обігу.

D = B * Nb, (3.8).

де:

D — ціна боргу фірми;

B — ціна 1-ої облігації, емітованої фірмою;

Nb — кількість облігацій у обігу.

Якщо визначення ціни боргу застосовувати до сучасної української дійсності, то виникають труднощі, пов’язані з тим, що практика запозичення капіталу шляхом продажу облігацій на фінансовому ринку поки дуже слабко поширена в українській економіці. Основну частину боргових зобов’язань відкритих акціонерних товариств складають банківські кредити. Тому ціною боргу можна вважати балансову вартість зобов’язань перед банком по отриманих позиках.

Загальною ціною фірми називають суму цін власного і позикового капіталу:

T = E + D, (3.9).

де:

T — загальна ринкова ціна фірми.

Коефіцієнтом структури капіталу називається відношення:

x = D / T, (3.10).

де: x — коефіцієнт структури капіталу.

Крім ціни характеристикою кожного виду капіталу є вартість. Вартістю боргу називається процентна ставка, по якій нараховуються відсотки, що підлягають сплаті банку за користування кредитом. У випадку облігацій вартість боргу являє собою ставку прибутковості облігації (відмінну від купонної ставки). У загальному випадку ставка прибутковості облігації знаходиться шляхом рішення відповідного трансцендентного рівняння [42]. Припустимо, що борг корпорації складається з безстрокових облігацій і банківських позичок, тоді вартість боргу дорівнює:

kd = l / D, (3.11).

де:

kd — вартість боргу фірми;

І - величина щорічних відсотків по обслуговуванню боргу.

Вартість власного капіталу являє собою аналог процентної ставки, по якій нараховується доход чи дивіденди власникам акцій фірми. Вартість власного капіталу фірми, по визначенню, дорівнює:

ke = DІ / E, (3.12).

де:

ke — вартість власного капіталу фірми;

DІ - величина виплачених акціонерам дивідендів.

Вартість власного капіталу можна також визначити як величину очікуваного доходу (дивідендів) на 1 грн. ринкової ціни акції. Щоб визначити середній доход на 1 грн. ринкової ціни капіталу, що включає ціну акціонерного і позикового капіталів, необхідно знайти середньозважену із вартостей кожного виду капіталу, тобто:

ka = kd * D/T + ke * E/T, (3.13).

Показник ka називають середньою вартістю капіталу фірми. Поняття середньої вартості капіталу є одним з найголовніших у сучасній теорії фінансів.

Якщо передбачається, що весь прибуток корпорації після сплати податку на прибуток буде виплачений акціонерам у формі дивідендів на акції, то:

DІ = (1 — r) * P, (3.14).

де:

P — величина прибутку корпорації;

r — ставка податку на прибуток.

Сумарний доход власників капіталу фірми буде складатися з дивідендів по акціях і відсотків, виплачених власникам боргових зобов’язань:

X = DІ + l = (1 — r) * P + l, (3.15).

де: X — сумарний доход власників капіталу фірми.

Крім відсотків і дивідендів джерелом доходу власників капіталу фірми є зміни цін акцій чи боргу фірми, тобто DE і DD.

Якщо і - величини негативні, то в цьому випадку вони являють собою збиток власників капіталу.

Головною метою керування капітало фірми в капіталістичній економіці є максимізація добробуту (доходу) власників капіталу. Існують два джерела збільшення добробуту власників капіталу фірми:

- 1) максимізація щорічного доходу Х;

- 2) максимізація ціни капіталу фірми E і D.

На перший погляд вимога максимізації доходу еквівалентна умові максимізації величини X. Однак проблема полягає в тім, що X є величиною випадкової.

Капітал фірми розглядається як джерело випадкових різночасних величин:

X (1), X (2),… X (t),…,.

де X (t) — сумарний доход власників капіталу в році t.

Випадкова величина X описується відповідним законом розподілу F (X) і має характеристики: математичне чекання X і дисперсію Dx. Якщо символом X позначити математичне чекання сукупного доходу після сплати податку, то з огляду на співвідношення (3.9), (3.10), (3.11), (3.12), (3.15) рівняння (3.13) можна представити в наступному виді:

(3.16).

Як видно з формули (3.16), максимізація ринкової ціни капіталу еквівалентна мінімізації показника ka — середньої вартості капіталу.

Таким чином, мінімізація середньої вартості капіталу прямо випливає з критерію ефективного керування фірмою.

Мінімальна середня вартість капіталу називається оптимальної, а структура капіталу, що відповідає оптимальній середній вартості капіталу, — оптимальною структурою капіталу фірми.

Задача визначення оптимальної структури капіталу фірми полягає в перебуванні такого коефіцієнта структури капіталу x, при якому показник ka приймає мінімальне значення.

Перші роботи, присвячені проблемам визначення оптимальної структури капіталу, з’явилися в 50-і роки. Лідерами в цій області дослідження стали американські економісти. Самими яскравими по своїй оригінальності і теоретичній аргументації з’явилися статті американських учених Модільяні і Міллера — лауреатів Нобелівської премії по економіці 1986 р.

Новаторські статті Модільяні і Міллера викликали оживлену реакцію серед економістів-теоретиків і стали причиною появи багатьох робіт, у яких використовувалися положення і логіка міркувань цих учених [24]. Незважаючи на критику і зауваження, загальновизнані слабості окремих висновків теорії Модільяні і Міллера, їхні роботи 50-х років залишилися найбільш цікавими і науково аргументованими в області дослідження структури капіталу і управління ним.

В даний час сформувалися два напрямки в теорії структури капіталу: традиційний і так називаний підхід ММ (Модільяні - Міллера).

Традиційна концепція структури капіталу відрізняється ясністю і простотою теоретичних припущень, а також раціональною несуперечністю кінцевих висновків. Недоліком традиційного підходу є слабка теоретична база, що робить дану теорію слабко аргументованої в порівнянні з альтернативною коцепцією Модільяні і Міллера.

Традиційна теорія аналізу структури капіталу і теорія ММ, незважаючи на відмінність початкових положень і кінцевих висновків, засновані на сучасній теорії ціноутворення капіталу CAPM (capіtal asset prіcіng model).

Відповідно до теорії CAPM вартість (ставка прибутковості) будь-якого капіталу можна представити в наступному виді:

R = Rf + Rp, (3.17).

де:

R — вартість (ставка прибутковості) капіталу;

Rf — вартість безризикових активів;

Rp — премія за ризик.

Як вартість безризикових активів звичайно береться ставка прибутковості по державних короткострокових боргових зобов’язаннях. Премія за ризик пов’язана з властивій ринковій економіці невизначеністю у величині результату фінансово-господарської діяльності, тобто невизначеності значення одержуваного доходу. Ризик інвестицій у виробничу фірму розділяється на ризик операційний і фінансовий. Операційний ризик пов’язаний з невизначеністю обсягу продажів продукції фірми. У свою чергу фінансовий ризик виникає внаслідок наявності позикових засобів у пасивах фірми і пов’язаний з коливаннями одержуваного доходу до сплати відсотків і податку [22]. Очевидно, що з ростом боргу в зобов’язаннях фірми росте ризик неплатоспроможності і, як наслідок, буде зростати вартість боргу й акціонерного капіталу. Це буде відбиватися в рості значення премії за ризик, тобто величини. Крім поділу складових ризику з причин виникнення існує також поділ на ризик систематичний і ризик несистематичний, тобто:

Rp = Rs + Rn, (3.18).

де:

Rs — премія за систематичний ризик;

Rn — премія за несистематичний ризик.

Відповідно до визначення, систематичний ризик не усувається диверсифікованістю портфеля активів, тому називається ризиком недиверсифікуємим. Диверсифікованість портфеля активів припускає, що капітал утвориться з декількох складових. У випадку виробничої фірми активи будуть представлені капітальним майном для виробництва різних видів товарів. Кожному активу чи виду виробництва, крім систематичного, присущий ризик. Чим вище ступінь диверсифікованості чи набір вироблених товарів і послуг, тим менше буде вплив несистематичного ризику. При досить великому ступені диверсифікованості несистематичний ризик можна не враховувати. Несистематичний ризик також називають ризиком диверсифікованим, тобто ризиком, що усувається шляхом диверсифікованості.

Недиверсифікуємий (систематичний) ризик виникає внаслідок залежності ставки прибутковості капіталу фірми від руху всього ринку в цілому. Чисельно це виражається в позитивній кореляції ставки прибутковості акції й усередненої ставки прибутковості всіх акцій на ринку. Ставка прибутковості, обумовлена шляхом усереднення ставки прибутковості акцій по всім акціях, що обертаются на фондовому ринку, називається ставкою прибутковості «середньої акції» чи ставкою прибутковості ринкового портфеля. Існування систематичного ризику означає, що при зміні ставки прибутковості ринкового портфеля відбувається взаємна й односпрямована зміна ставки прибутковості акції.

Відповідно до теорії CAPM, премія за систематичний ризик визначається по формулі:

Rcі = bі * (Rm — Rf), (3.19).

де:

Rcі - премія за систематичний ризик фірми і;

Rm — cтавка прибутковості «середньої акції»;

bі - коефіцієнт, що є ризиковою характеристикою акції фірми і.

Значення коефіцієнта bі, рівне 1, означає, що і з формул (3.17), (3.18) випливає:

Rі = Rf + Rm — Rf + Rnі = Rm + Rnі,.

де:

Rі - cтавка прибутковості (вартість) акціонерного капіталу фірми і;

Rnі - премія за несистематичний ризик фірми і.

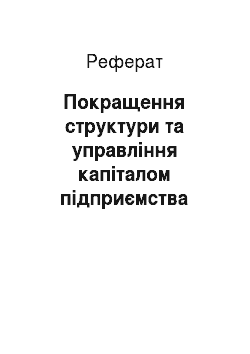

Якщо номенклатура фірми досить диверсифікована, то можна зневажити несистематичним ризиком, тоді Rnі = 0 і Rі = Rm. Необхідно відзначити, що в цьому випадку bі буде являти собою середньозважену коефіцієнтів b усього портфеля активів фірми і [3]. Нехай загальні активи фірми й утворяться з активів чи проектів числом m і bіj коефіцієнт b проекту j. У цьому випадку bі буде обчислюватися по формулі:

де: kі - коефіцієнт вагомості j-ого проекту.

Як коефіцієнт вагомості j-ого проекту можна покласти відношення:

.

де:

— величина активів проекту j;

— загальні активи фірми і.

Значення коефіцієнта b обчислюється на підставі статистичних даних про ставки прибутковості акцій фірми і про середню ставку прибутковості ринку. Недоліком такого методу визначення b є, по-перше, точність (оскільки погрішність оцінки неминуча) і, по-друге, стійкість результату в часі (b може сильно змінюватися в часі, тому використання раніше обчисленого значення стає практично марним). Спроби знайти аналітичне вираження для коефіцієнта b поки не принесли серйозних результатів [28].

Як було показано вище, при b=1 і достатньої диверсифікованості справедливе співвідношення Rі = Rm. Також можна показати, що при b<1 виконується нерівність Rі1 cправедливо Rі>Rm. Таким чином, коефіцієнт b є мірою систематичного ризику порівняно із середнім ризиком на ринку.

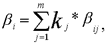

Взаємозв'язок коефіцієнта структури капіталу і вартості капіталу.

При b<1 систематичний ризик фірми менше середньоринкового, при b>1 систематичний ризик фірми більше ризику «середньої акції».

Коефіцієнт структури капіталу є показником ступеня фінансового ризику. Зі збільшенням значення x вартість позикового і власного капіталу росте. Дослідники, що розділяють традиційні погляди стверджують, що вартість (ставка прибутковості) власного капіталу фірми різко росте, починаючи з деякого значення xm (див. рис3.1). Основне припущення традиційного підходу полягає в тому, що існує таке значення коефіцієнта структури капіталу x, при якому середня вартість капіталу досягає яскраво вираженого мінімуму (на рис. 3.1).

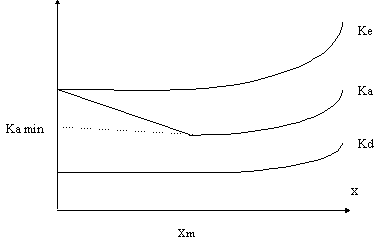

Відсотки по боргу відносяться на собівартість продукції і тим самим зменшують базу податку на прибуток. Наприклад, відсотки по боргу величиною І зменшують значення податку на прибуток на значення r*І. Таке зменшення податку на прибуток, унаслідок наявності боргу в капіталі фірми, називають ефектом «податкового захисту». Щоб аналітично відбити ефект «податкового захисту» з відсотків І віднімають величину зменшення податку на прибуток r*І, тобто І-r*І. Тоді вартість боргу з урахуванням ефекту «податкового захисту» буде дорівнювати:

де: krd — вартість боргу з урахуванням ефекту «податкового захисту».

Вартість власного (акціонерного) капіталу, відповідно до традиційної теорії, визначається як відношення величини виплачених дивідендів до поточної ринкової ціні акціонерного капіталу, тобто по формулі (3.12).

Формула (3.12) застосовується за умови напрямку на виплату дивідендів усього прибутку. Якщо ж фірма утворить із прибутку фонди нагромадження, тобто не весь прибуток розподіляється на дивіденди акціонерам, то, обчислена по формулі (3.12), являє собою дуже грубу оцінку вартості акціонерного капіталу фірми.

Середня вартість капіталу визначається по формулі:

(3.20).

З врахуванням формули (3.4) з (3.14) одержуємо:

(3.21).

Отже, за результатами проведеного теоретичного дослідження щодо аналізу власного капіталу, визначено сутність та функції власного капіталу сучасних підприємств. Обґрунтовано необхідність проведення систематичного аналізу стану та динаміки власного капіталу в умовах сучасного розвитку економіки.

Так, економічна роль власного капіталу полягає в забезпеченні підприємства власними фінансовими ресурсами, необхідними як для початку, так і для продовження реальної господарської діяльності. Найважливішими характеристиками капіталу є наступне: він виступає основним чинником виробництва; характеризує фінансові ресурси підприємства, які приносять прибуток; використовується як головне джерело формування добробуту його власників; є головним виміром ринкової вартості підприємства. Його динаміка є важливим показником ефективності господарської діяльності.

В процесі дослідження визначено основну нормативно-правову базу що регламентує процес формування, розподілу та використання власного капіталу вітчизняних суб'єктів господарювання. Так, серед них найбільш вагомих є Господарський Кодекс, Закон України «Про господарські товариства» та інші.

Інформація про рух та складові елементи власного капіталу міститься в формі № 4 «Звіт про власний капітал». Також дану інформацію, але не в розрізі складових елементів власного капіталу, можна отримати в розділі 1 Пасиву балансу підприємства.

Формування капіталу підприємства як об'єкт управління являє собою широке поле діяльності фінансового менеджера для прийняття ефективних стратегічних та оперативних управлінських рішень, напрямлених на успішну реалізацію місії та загальної стратегії економічного розвитку підприємства.