Особливості формування дохідної частини бюджету України

Розвиток ринкових відносин зумовив загострення уваги вчених-економістів на проблемних питаннях регулювання державних фінансів загалом і побудови зваженої та ефективної бюджетної політики зокрема. В умовах динамічних змін у економічному середовищі бюджет являє собою не лише централізований фонд фінансових ресурсів держави, а й є важливим інструментом впливу як на макроекономічний стан… Читати ще >

Особливості формування дохідної частини бюджету України (реферат, курсова, диплом, контрольна)

Особливості формування дохідної частини бюджету України

Розвиток ринкових відносин зумовив загострення уваги вчених-економістів на проблемних питаннях регулювання державних фінансів загалом і побудови зваженої та ефективної бюджетної політики зокрема. В умовах динамічних змін у економічному середовищі бюджет являє собою не лише централізований фонд фінансових ресурсів держави, а й є важливим інструментом впливу як на макроекономічний стан та стабільний економічний розвиток кожної країни загалом, так і на стійке економічне зростання окремих її суб'єктів господарювання.

Адже, з одного боку, за допомогою бюджету може здійснюватися регулювання грошової маси, що знаходиться в обігу та структури окремих її агрегатів, стримування інфляційних процесів, влив на норму обов’язкових банківських резервів та відсоткові ставки, а з іншого — стимулювання рівня ділової активності всіх учасників бюджетного процесу на основі ведення зваженої фіскальної та бюджетної політики.

Тож провідні науковці та економісти більшості країн світу наголошують на важливості вирішення питання ведення зваженої бюджетної політики держави. Відсутність ефективності в проведенні такої політики може спричинити дестабілізацію всіх економічних процесів, призвести до фактичної неспроможності держави виконати свій бюджет, до повної втрати контролю над динамікою цін та позбавленням будь-якого соціального захисту найбільш незабезпечених верств населення.

Існування кожної держави, її економічний, культурний і соціальний розвиток базується на побудові державний фінансів. Саме бюджет являє собою інструмент, завдяки якому держава акумулює кошти для фінансування пріоритетних напрямів виробництва, соціального розвитку, активізує заходи щодо збільшення надходжень до бюджетів усіх рівнів, а також цільового і економного витрачання державних коштів.

Основна функція бюджету полягає у здійсненні вторинного перерозподілу валового внутрішнього продукту між різними сферами діяльності, різними галузями економіки та верствами населення. Проте вторинний перерозподіл ВВП має бути ефективним та виправданим як з точки зору забезпечення інтересів держави, так і з позиції задоволення інших учасників бюджетного процесу «віддачею» з бюджету та якістю користування суспільнимии благами.

Таким чином, без побудови раціональної фіскальної політики не можна досягти збалансованого і своєчасного бюджетного фінансування. Тож, виходячи з реалій економічної ситуації в Україні особливої актуальності набуває проблема побудови досконалої та ефективної системи формування дохідної та видаткової частини бюджету.

Проблеми побудови зваженої фіскальної та монетарної політики висвітлені в сучасній західній економічній літературі. Так вагомий внесок у дослідження питань фіскальної політики та її впливу на економічний розвиток в країні зробили Р. Барро, Т. Андерсен, Т. Девіг, А. Марков, А. Ферреро, Дж. Бьюкенен, А. Лернер, Р. Масгрейв, Дж. Стігліц, С. Фішер, А. Лаффер.

Проблеми теорії, методології та практики управління дохідною частиною бюджету висвітлені у працях В. Д. Базилевича, О. Д. Василик, І. О. Лютого, Н. В. Новицької, Д. М. Серебрянського, Л. Л. Тарангул, Ю. Д. Гусака, А. М. Вдовиченка, А. І Зубрицього. Вагомий внесок у дослідження питань впливу рівня державного боргу на національну безпеку держави в зробив професор, академік НАН України, Заслужений діяч науки і техніки України В. М. Геєць.

Визначаючи важливість і практичне значення напрацювань у теоретико-методологічній базі з проблеми формування дохідної частини бюджету, слід зазначити, що окремі теоретичні, методичні та практичні аспекти залишаються недостатньо розробленими. Зокрема, незважаючи на проведені наукові дослідження, не вивченим залишається питання впливу структури дохідної частини бюджету в умовах нестабільності фінансової системи країни загалом та безпосередньо грошової одиниці.

Метою статті є оцінка існуючих підходів щодо принципів формування дохідної частини зведеного бюджету України. Характеристика існуючих тенденцій обсягів та структури доходів зведеного та Державного бюджетів України. Визначити закономірність між рівнем вторинного перерозподілу ВВП та темпами економічного зростання Дослідити умови оптимальної забезпеченості загальнодержавного та місцевих бюджетів. бюджет дохід економічний Згідно ст. 2 Бюджетного кодексу України, доходи бюджету являють собою податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, плату за надання адміністративних послуг, власні надходження бюджетних установ) [1].

Державні доходи охоплюють ту частину фінансових відносин, яка пов’язана з формуванням фінансових ресурсів у розпорядженні держави і державних підприємств. При цьому акумульовані державою фінансові ресурси належать до централізованих (концентруються в бюджеті держави і фондах цільового призначення), а ті, що залишаються у розпорядженні державних підприємств, є децентралізованими. Доходи бюджету посідають головне місце у складі централізованих державних доходів, але це поняття більш вузьке, ніж доходи держави [7].

Доходи бюджету виражають економічні відносини, які виникають у держави з юридичними і фізичними особами в процесі формування бюджетного фонду країни.

Формою прояву категорії доходи бюджету служать різні види платежів підприємств, організацій і населення в бюджет, а їх матеріальним втіленням — грошові кошти, які мобілізуються в бюджет. Бюджетні доходи, з одного боку, є результатом розподілу вартості суспільного продукту між різними учасниками відтворювального процесу, а з іншого — об'єктом подальшого розподілу сконцентрованої в руках держави вартості.

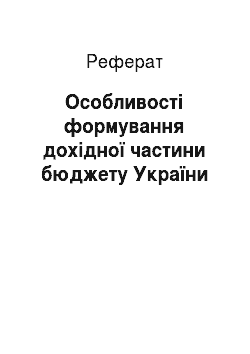

В науковій літературі подається обґрунтування різних підходів до класифікації доходів бюджету [1, 7, 11]. Дослідивши думки науковців стосовно даного питання, вважаємо за доцільне систематизувати класифікаційні ознаки та види доходів бюджету, наочно відобразивши їх на рис. 1.

Рис. 1. Структурно-логічна схема класифікації доходів бюджету З метою об'єктивної оцінки динаміки фактичних показників доходів зведеного бюджету України, необхідно здійснити їх розмежування на складові доходів Державного бюджету та місцевих бюджетів. Враховуючи існуючі тенденції щодо політики децентралізації, такий підхід дасть змогу об'єктивно оцінити її результати та визначити фактичний рівень реалізації. З метою формування висновків про існуючий стан розподілу доходів між Державним бюджетом та місцевими бюджетами скористаємося даними табл. 1.

Таблиця 1. Динаміка та структура зведеного бюджету України за доходами протягом 2010 — 2014 рр.

Доходи. | Роки. | Відхилення 2014 р. від 2010 р. | ||||||

абсолютне. | відносне, %. | |||||||

Зведений бюджет, млрд грн, у т. ч. | 314,4. | 398,3. | 445,5. | 442,8. | 455,9. | +141,5. | +45,0. | |

загальний фонд. | 268,7. | 334,7. | 369,7. | 375,0. | 388,9. | +120,2. | +44,7. | |

спеціальний фонд. | 45,7. | 63,6. | 75,8. | 67,8. | 67,0. | +21,3. | +46,6. | |

Державний бюджет (без ураху-вання міжбюджетних трансфер-тів), млрд грн, у т. Ч. | 233,9. | 311,8. | 344,7. | 337,6. | 354,8. | +120,9. | +51,7. | |

загальний фонд. | 201,1. | 263,3. | 288,5. | 290,1. | 308,7. | +107,6. | +53,5. | |

спеціальний фонд. | 32,8. | 48,5. | 56,2. | 47,5. | 46,1. | +13,3. | +40,5. | |

Місцеві бюджети (без урахува-ння міжбюджетних трансфер-тів), млрд грн, в т. Ч. | 80,5. | 86,5. | 100,8. | 105,2. | 101,1. | +20,6. | +25,6. | |

загальний фонд. | 67,6. | 71,4. | 81,2. | 84,9. | 80,2. | +12,6. | +18,6. | |

спеціальний фонд. | 12,9. | 15,1. | 19,6. | 20,3. | 20,9. | +8,0. | +62,0. | |

Питома вага доходів Державно-го бюджету у зведеному бюдже-ті, %. | 74,40. | 78,28. | 77,37. | 76,24. | 77,82. | +3,43. | х. | |

Питома вага доходів місцевих бюджетів у зведеному бюджеті, %. | 25,60. | 21,72. | 22,63. | 23,76. | 22,18. | — 3,43. | х. | |

Джерело: розраховано автором на основі даних Інститут бюджету та соціально-економічних досліджень [2, 3, 4, 5, 6]

Згідно наведених даних можна спостерігати, що протягом 2010 — 2014 рр. доходи зведеного бюджету України зросли на 141,5 млрд грн або 45,0%. При цьому доходи в частині загального та спеціального фондів мають подібну динаміку зростання і збільшилися за досліджуваний період на 44,7% та 46,6% відповідно. Це є свідченням про стабільність структури зведеного бюджету України та майже незмінного співвідношення між загальним та спеціальним фондом.

Одночасно оцінка динаміки доходів Державного та місцевих бюджетів окремо дає дещо інші дані та свідчить про нерівномірність їх темпів зростання. Так, доходи Державного бюджету за 2010 — 2014 рр. збільшилися на 120,9 млрд грн, що склало 51,7%. У складі доходів Державного бюджету надходження загального фонду збільшилися на 107,6 млрд грн, або 53,5%, а надходження спеціального фонду — на 13,3 млрд грн, або 40,5%.

В той же час за аналогічний період доходи місцевих бюджетів зросли на 20,6 млрд грн, або 25,6%. В тому числі доходи загального фонду місцевих бюджетів збільшилися на 12,6 млрд грн, або 18,6%. А доходи спеціального фонду на 8,0 млрд грн, або 62,0%.

Така динаміка доходів Державного та місцевих бюджетів вказує на наявності тенденції до зростання рівня централізації, що виражається у перевищенні темпів зростання доходів Державного бюджету порівняно з темпами зростання доходів місцевих бюджетів, а якщо врахувати чинник інфляції, то реальне зростання доходів місцевих бюджетів якщо і матиме місце, то в досить мінімальних розмірах.

В результаті вищенаведеної динаміки, питома вага доходів Державного бюджету у зведеному зросла з 74,4% в 2010 р. до 77,8% в 2014 р., або на 3,4 відсоткових пункти. А питома вага доходів місцевих бюджетів у зведеному бюджеті зменшилася відповідно з 25,6% до 22,2% (3,4 в. п.).

Така динаміка є свідченням необхідності впровадження принципів децентралізації бюджетної системи, що було задекларовано урядом в 2015 році. Оцінити результати перших кроків децентралізації можна буде, виходячи з фактичних показників виконання дохідної частини зведеного бюджету та враховуючи частку в його структурі частки доходів Державного та місцевих бюджетів.

Бюджетна політика країни визначається не лише тенденціями доходів бюджету держави, а й співвідношенням даного показника до величини валового внутрішнього продукту, що дає змогу оцінити фактичний рівень бюджетної централізації, віднести тип бюджетної політики до однієї з існуючих моделей та розробити комплекс заходів стосовно пом’якшення чи посилення рівня централізації. У країнах з високим рівнем розвитку економіки частина ВВП, що перерозподіляється через бюджет, є досить вагомою, а бюджетні доходи справляють значний вплив на вторинний перерозподіл ВВП та розширене відтворення.

Тобто перед кожною державою, враховуючи як її історичні та національні особливості, так і фазу економічного циклу, стоїть завдання пошуку оптимальної межі рівня централізації, за якою підвищення фіскального навантаження на економіку не призведе до послаблення ділової активності суб'єктів господарювання, скорочення їх фінансових можливостей до відтворення виробництва, а відтак до погіршення інвестиційного клімату, зниження темпів економічного розвитку та зростання масштабів ухилення від сплати податків.

За рівнем державної централізації ВВП у рамках фінансової моделі ринкової економіки умовно можна виділити три основні моделі:

- — американської (рівень централізації 25 — 30%, фінансове втручання в економіку зведене до мінімуму, у соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без державної допомоги);

- — західноєвропейської (рівень бюджетної централізації 35 — 45%, розгалужена державна соціальна сфера, насамперед у галузі освіти, паралельне функціонування державних і комерційних установ у соціальній сфері);

- — скандинавської (рівень централізації ВВП до 60%, характеризується розгалуженою державною соціальною сферою як у галузі освіти, так і охорони здоров’я).

У методиці розрахунку рівня економічної безпеки України (затвердженої наказом Міністерства економіки України № 60 від 02.03.2007 року) головним індикатором стану фінансової безпеки України є рівень перерозподілу ВВП через зведений бюджет (без урахування доходів Пенсійного фонду України) з пороговим значенням 28 — 30%.

Відповідно до даної методики перевищення порогового значення будь-якого індикатора викликає несприятливі тенденції в економіці, а отже, виникає необхідність у впровадженні комплексних заходів з метою стабілізації таких індикаторів. Рівень перерозподілу ВВП через бюджет відображає обсяг фінансових ресурсів держави, які перерозподіляються через систему державних фінансів, і свідчить про рівень централізації фінансової системи держави. З іншого боку, масштаби перерозподілу ВВП через зведений бюджет є одним з основних факторів, що впливають на темпи економічного розвитку країни [14].

Проведемо аналіз рівня бюджетної централізації, на основі якого можна визначити належність країни до відповідної моделі фінансових відносин (табл. 2).

Таблиця 2. Динаміка доходів зведеного та Державного бюджету України та визначення рівня бюджетної централізації за 2010 — 2014 рр.

Показники. | Роки. | Відхилення 2014 р. від 2010 р. | ||||||

абсолютне. | відносне, %. | |||||||

ВВП. | 1082,6. | 1316,6. | 1408,9. | 1454,9. | 1566,7. | +484,2. | +44,7. | |

Доходи зведеного бюджету. | 314,4. | 398,3. | 445,5. | 442,8. | 455,9. | +141,5. | +45,0. | |

Доходи Державного бюджету України. | 233,9. | 311,8. | 344,7. | 337,6. | 354,8. | +120,9. | +51,7. | |

Відношення доходів зведеного бюджету до ВВП. | 29,0. | 30,3. | 31,6. | 30,4. | 29,1. | +0,1. | х. | |

Відношення доходів Державного бюджету України до ВВП. | 21,6. | 23,7. | 24,5. | 23,2. | 22,6. | +1,0. | х. | |

Темп зростання ВВП. | 118,5. | 121,6. | 107,0. | 103,3. | 107,7. | — 10,8. | х. | |

Темп зростання доходів зведеного бюджету. | 105,6. | 126,7. | 111,9. | 99,4. | 103,0. | — 2,7. | х. | |

Темп зростання доходів ДБ. | 107,5. | 133,3. | 110,6. | 97,9. | 105,1. | — 2,4. | х. | |

Джерело: розраховано автором на основі даних Інститут бюджету та соціально-економічних досліджень [2, 3, 4, 5, 6, 14]

Дані наведені в табл. 2 дають змогу сформулювати ряд висновків. Так протягм 2010 — 2014 рр. номінальний ВВП країни збільшився на 484,2 млрд грн, що склало 44,7%. При цьому доходи Державного бюджету України зросли на 120,9 млрд грн (51,7%), а зведеного — на 141,5 млрд грн (45,0%).

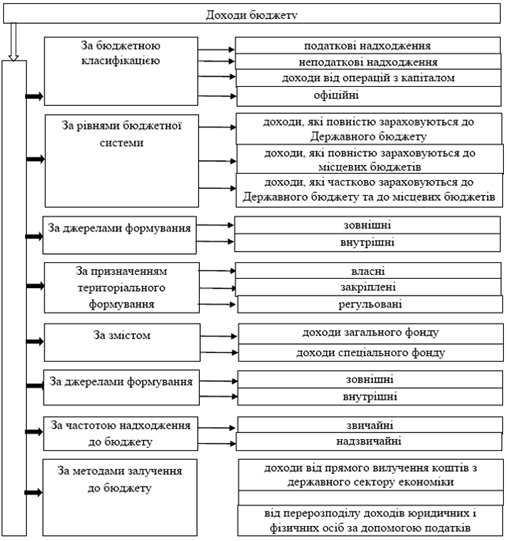

Така динаміка обумовила зростання співвідношення доходів Державного бюджету України до ВВП з 21,6% в 2010 р. до 22,6% в 2014 р. В той же час співвідношення доходів зведеного бюджету України — з 29,0% до 29,1%, хоча слід зазначити, що за 2011 — 2013 рр. дане співвідношення перевищувало 30,0% і мало максимальний рівень в 2012 р. — 31,6% (рис. 2).

Рис. 2. Питома вага доходів Зведеного та Державного бюджету України у ВВП за 2010 — 2014 рр.

Такі значення наведених показників дають змогу характеризувати бюджетну політику як відносно «ліберальну», оскільки частка первинних доходів усіх учасників бюджетного процесу, що перерозподіляється через бюджет в європейських країнах, доходить до 40,0%, а в окремих випадках і до 60,0%.

Проте варто відмітити, що вітчизняні науковці та практики наголошують, що рівень перерозподілу ВВП України через доходи та видатки публічного сектору економіки є необґрунтовано значним та створює потенційну загрозу для стійкого економічного зростання та ділової активності учасників бюджетного процесу. Адже, з одного боку, високий рівнь централізації ВВП є податковим тягарем для одних, а з іншого — створює «утриманські» тенденції для інших.

Так, професор, академік НАН України, Заслужений діяч науки і техніки України В. М. Геєць, зазначає, що фактичний рівень бюджетної централізації в нашій державі негативно впливає на конкурентоспроможність різних галузей економіки [15].

Цієї ж самої позиції дотримується і дослідник В. П. Кудряшов, який наголошує, що «…перерозподіл ВВП через бюджет і позабюджетні фонди досяг високого рівня…» [11].

На особливу увагу заслуговує праця В. В. Зимовця, який стверджує, що для України, при досягненні рівнем державного перерозподілу ВВП 39%, ВВП темпи економічного зростання уповільнюються. З огляду на це робиться висновок про достатність підстав для зміни економічної моделі з ліберальної на соціально-орієнтовану. Тож даний дослідник вважає рівень державного перерозподілу ВВП, який склався в Україні [10].

Висновки

Спираючись виключно на математичні розрахунки, можна говорити про наявність резерву зростання доходів за рахунок збільшення рівня оподаткування. В той же час поступове і системне зниження фіскального навантаження має дати підґрунтя для забезпечення оновлення основних виробничих фондів, технічного переоснащення, запровадження новітніх технологій. Вивільнення коштів в реальний сектор економіки має стати каталізатором подальшого розвитку реального сектору економіки. Проте, слід зазначити, що вищенаведені дані, показують лише офіційну інформацію та не враховують корупційну складову вітчизняної економіки, яка за рахунок «тіньових» платежів значно підвищує рівень навантаження на підприємства та домогосподарства. Тобто, механізм зростання рівня податкового тиску можна застосувати лише виключно у випадках ліквідації (мінімізації) тіньового сектору економіки та знищення її корупційної складової.

Список використаних джерел

- 1. Бюджетний кодекс України від 08 лип. 2010 р. № 2456-VI (зі змін. і доп.) // [Електронний ресурс] / Верховна Рада України. — Режим доступу: http: //www.rada.gov.ua.

- 2. Бюджетний моніторинг: Аналіз виконання бюджету за 2010 рік / [Щербина І. Ф., Рудик А. Ю., Зубенко В. В. та інші]; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи впровадження» // [Електронний ресурс] / Інститут бюджету та соціально-економічних досліджень. — Режим доступу: http: //www. ibser. org.ua/UserFiles/File/Budget-Monitor /KV_IV_ 2010_ Monitoring_ ukr (1). Pdf.

- 3. Бюджетний моніторинг: Аналіз виконання бюджету за 2011 рік / [Щербина І. Ф., Рудик А. Ю., Зубенко В. В., Самчинська І. В. та інші]; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи впровадження» // [Електронний ресурс] / Інститут бюджету та соціально-економічних досліджень. — Режим доступу: http: // www.ibser.org.ua/ UserFiles/File/Budget-Monitor/KV_IV_2011_Monitoring_ukr.pdf.

- 4. Бюджетний моніторинг: Аналіз виконання бюджету за 2012 рік / [Зубенко В. В, Самчинська І. В., Рудик А. Ю. та інші]; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи впровадження» // [Електронний ресурс] / Інститут бюджету та соціально-економічних досліджень. — Режим доступу: http://www.ibser.org.ua/ UserFiles/File/ Monitor%20Quarter% 202 012 / KV_IV_2012_Monitoring_ukr.pdf.

- 5. Бюджетний моніторинг: Аналіз виконання бюджету за 2013 рік / [Зубенко В. В, Самчинська І. В., Рудик А. Ю. та інші]; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи впровадження» // [Електронний ресурс] / Інститут бюджету та соціально-економічних досліджень. — Режим доступу: http://www.ibser.org.ua/ UserFiles /File/Monitor%20Quat%202 013/ KV__IV_2013_Monitoring_ukr.pdf.

- 6. Бюджетний моніторинг: Аналіз виконання бюджету за 2014 рік / [Зубенко В. В, Самчинська І. В., Рудик А. Ю. та інші]; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи впровадження» // [Електронний ресурс] / Інститут бюджету та соціально-економічних досліджень. — Режим доступу: http://www.ibser.org.ua/ UserFiles /File/Monitoring%20 Quarter%202 014 /ukr/ KV_IV_2014_Monitoring_ukr.pdf.

- 7. Василик О. Д. Бюджетна система України: [підручник] / О. Д. Василик, К. В. Павлюк. — К.: ЦУЛ, 2004. — 544 с.

- 8. Закон України «Про Державний бюджет України на 2015 рік» від 28 груд. 2014 р. № 80-VIІІ [Електронний ресурс] / Верховна Рада України. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/80−19.

- 9. Зимовець В. В. До проблеми стабілізації державних фінансів в Україні: методологічні аспекти / В. В. Зимовець // Наукові праці ДонНТУ. Серія: економічна. — Випуск 40−3. — 2011. — С. 152−158.

- 10. Кудряшов В. П. Стан державних фінансів та напрями їх оздоровлення / В. П. Кудряшов // Економіка України. — № 3. — 2011. — С. 14−26.

- 11. Пасічник Ю. В. Бюджетна система України та зарубіжних країн: [підручник] / Ю. В. Пасічник. — К.: Знання-Перес, 2003. — 523 с.

- 12. Серебрянський Д. М. Оцінка рівня та ефективності перерозподілу ВВП через публічний сектор економіки України / Д. М. Серебрянський, А. М. Вдовиченко, А. І. Зубрицький // Фінанси України. — 2013. — № 4. — С. 45−57 .

- 13. Соціально-економічний стан України: наслідки для народу та держави: національна доповідь за заг. ред. В. М Гейця [та ін.]. — К.: НВЦ НБУВ, 2009. — 687 с.

- 14. Статистичний щорічник України за 2014 рік / за ред. О. Г. Осауленка. — К.: Август Трейд, 2015// [Електронний ресурс]. — Режим доступу: http://www.twirpx.com.