Swot-аналіз.

Страхування військовослужбовців

Как видно из приведенных данных, в страховой компании ОАО «Московская страховая компания» в течение всего 2013 — начале 2014 года не выполняются показатели плана по поступлению страховых платежей. План по поступлению страховых платежей был выполнен только в 4 квартале 2013 года, это произошло за счет превышения отчетных показателей над плановыми по страхованию ответственности и КАСКО. Во 2… Читати ще >

Swot-аналіз. Страхування військовослужбовців (реферат, курсова, диплом, контрольна)

Проведем анализ выполнения плана по поступлению страховых платежей в ОАО «Московская страховая компания» в 2013 — 2014 годах в табл. 5.1.

Как видно из приведенных данных, в страховой компании ОАО «Московская страховая компания» в течение всего 2013 — начале 2014 года не выполняются показатели плана по поступлению страховых платежей. План по поступлению страховых платежей был выполнен только в 4 квартале 2013 года, это произошло за счет превышения отчетных показателей над плановыми по страхованию ответственности и КАСКО. Во 2 квартале был выполнен перевыполнен план по ОСАГО, однако на общий показатель это не оказало значительного влияния и общий показатель выполнения плана составил 95,9%.

Таблица 5.1. Выполнение плана по поступлению страховых платежей в ОАО «Московская страховая компания» в 2013 — 2014 годах.

Виды страхования. | 2 квартал. | 3 квартал. | 4 квартал. | 1 квартал 2014 г. | ||||||||

План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | |

ДМС. | 7 100. | 6 500. | 91,5. | 7 600. | 7 000. | 92,1. | 8 500. | 8 200. | 96,5. | 9 600. | 9 430. | 98,2. |

Личное. | 1 300. | 1 280. | 98,5. | 1 900. | 2 221. | 116,9. | 85,1. | 76,5. | ||||

Имущества. | 2 800. | 2 905. | 103,8. | 4 200. | 4 500. | 107,1. | 3 600. | 3 150. | 87,5. | 3 900. | 4 050. | 103,8. |

Ответственности. | 96,8. | 107,9. | 101,5. | 95,7. | ||||||||

КАСКО. | 12 500. | 11 500. | 92,0. | 16 000. | 13 400. | 83,8. | 41 000. | 43 821. | 106,9. | 52 000. | 47 327. | 91,0. |

ОСАГО. | 5 800. | 6 100. | 105,2. | 9 400. | 9 600. | 102,1. | 5 400. | 5 200. | 96,3. | 6 200. | 5 800. | 93,5. |

Итого: | 29 810. | 28 585. | 95,9. | 39 580. | 37 239. | 94,1. | 59 800. | 61 584. | 103,0. | 73 350. | 68 027. | 92,7. |

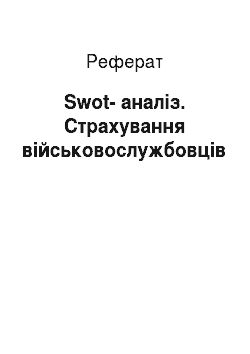

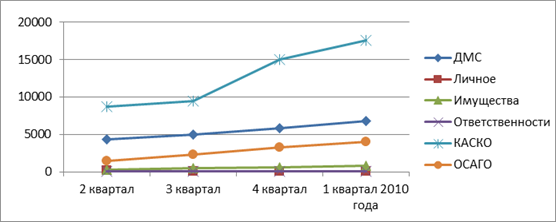

Отразим динамику поступления страховых выплат по видам страхования на рис. 5.1.

Рисунок 5.1 — Динамика выполнения плана по поступлению страховых платежей.

Наиболее существенной для компании является динамика поступления платежей по КАСКО, так как этот вид страхования является основным источником страховых поступлений для компании, его доля в течение всего анализируемого периода составляет значительную часть поступлений компании.

Стабильное невыполнение планов по поступлению страховых выплат может обусловливаться множеством причин. Назовем основные из них:

неграмотное и некачественное планирование;

значительное изменение неучтенных факторов внешней и внутренней среды, к которым относится и мировой финансовый кризис, оказавший существенное влияние на рынок страхования;

неэффективная деятельность работников страховой компании ОАО «Московская страховая компания».

Следует полагать, что на показатели выполнения плана по поступлению страховых платежей оказали влияние все выявленные факторы, в связи, с чем деятельность руководства страховой компании должна быть направлена как на мотивацию трудовой деятельности работников, так и на повышение качества бюджетного процесса.

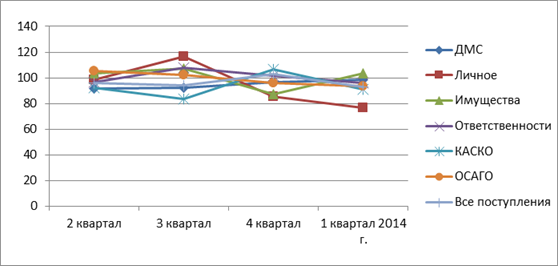

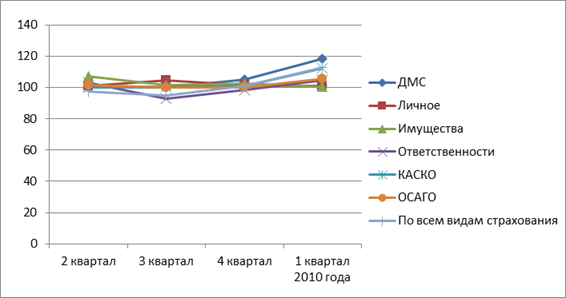

Обратим внимание на динамику отчетных показателей по поступлению страховых платежей, которую отразим на рис. 5.2. Анализ показателей поступления страховых платежей позволит выявить степень воздействия различных факторов на уровень выполнения плановых показателей.

Как видно из приведенного рис. 5.2., по большинству видов страхования поступления в 2013 — 2014 годах стабильны, по большинству видов страхования имеют незначительную тенденцию к росту. Отметим значительный рост поступлений по страхованию КАСКО, которые за анализируемый период возросли более чем в 3 раза. Такая динамика может объясняться сезонными факторами.

Из проведенного анализа можно сделать вывод о том, что влияние внешних факторов на динамику поступления страховых платежей крайне незначительна, следовательно, стабильное невыполнение плана по поступлению страховых платежей обусловливается недостаточным качеством планирования, выставлению заданий, нереальных к исполнению. Кроме того, значительное влияние на уровень выполнения планов оказывает уровень мотивированности работников на достижение плановых показателей.

Рис. 5.2 — Динамика поступления страховых платежей в 2013 — 2014 годах

Далее проведем анализ страховых выплат страховой компании ОАО «Московская страховая компания» и динамики выполнения плана по данному показателю. Уровень выполнения плана по страховым выплатам ОАО «Московская страховая компания» приведем в табл. 5.3.

Таблица 5.2. Анализ выполнения плана по страховым выплатам в ОАО «Московская страховая компания» в 2013 — 2014 годах.

Виды страхования. | 2 квартал. | 3 квартал. | 4 квартал. | 1 квартал 2014 года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | План тыс. руб. | Отчет тыс. руб. | %. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ДМС. | 4 757. | 4 380. | 5 472. | 5 030. | 5 751. | 5 818. | 5 834. | 6 772. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Личное. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Имущества. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ответственности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

КАСКО. | 9 500. | 8 721. | 11 200. | 9 413. | 13 940. | 15 045. | 17 160. | 17 544. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

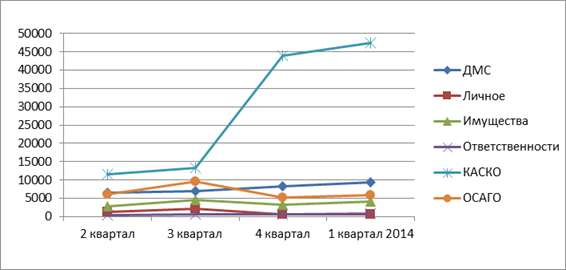

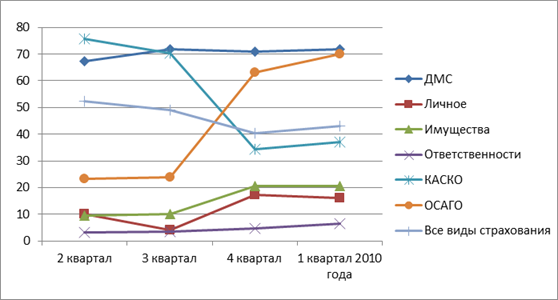

ОСАГО. | Динамику показателя выполнения плана по осуществлению страховых выплат отразим на рис. 5.3. При анализе данных рис. 5.3. обратим внимание на высокое качество планирования страховых выплат по страхованию ответственности. В течение всего анализируемого периода значение данного показателя составляет 100%. По остальным видам страхования во многих случаях фактические значения существенно отклоняются от плановых, отклонения составляют более 20%. Это свидетельствует о некачественном планировании, недостаточном учете внешних факторов, а также о высоком уровне страховых рисков, которые недостаточно учитываются при планировании страховых выплат.  Рис. 5.3 — Динамика показателя выполнения плана по страховым выплатам в ОАО «Московская страховая компания» в 2013 — 2014 годах Далее проведем анализ динамики фактически осуществленных страховых выплат в 2013 — 2014 годах на рис. 5.4.  Рис. 5.4 — Динамика осуществления страховых выплат в ОАО «Московская страховая компания» в 2013 — 2014 годах (тыс. руб.) Как видно из приведенных на рис. 5.4 данных, в течение всего анализируемого периода страховые выплаты стабильно растут по всем видам страхования. Наиболее значительны выплаты, как и страховые платежи, по страхованию КАСКО. При этом отметим, что темпы роста страховых выплат по страхованию КАСКО не так значительны, как темпы роста поступления страховых платежей по данному виду страхования. Опять же, наиболее значителен рост осуществления страховых выплат по КАСКО в 4 квартале 2013 года и 1 квартале 2014 года. Как уже говорилось выше, это обусловлено влиянием сезонности страхового рынка. Важным для анализа представляется изучение среднего уровня выплат по различным видам страхования. Этот анализ проведем в табл. 5.5. Таблица 5.5 Средний уровень выплат по видам страхования в ОАО «Московская страховая компания» в 2013 — 2014 гг.

Как видно из данных, приведенных в табл. 5.5, план по уровню выплат по различным видам страхования в ОАО «Московская страховая компания» в первой половине 2013 года не выполнялся, в 4 квартале было незначительное отклонение от плана, а в 1 квартале 2014 г. фактический уровень выплат значительно превысил запланированный. Динамику выполнения плана по среднему уровню выплат по видам страхования отразим на рис. 5.5. Как видно из приведенных на рис. 5.5 данных, динамика уровня выполнения плана по среднему уровню выплат в течение всего анализируемого периода незначительна, что свидетельствует о том, что общие тенденции страхового рынка в компании анализируются на достаточном уровне качестве, а вот доля рынка компании в большинстве случаев переоценивается, чем и обусловлено несоответствие плановых показателей поступления страховых платежей и страховых выплат фактически полученным результатам.  Рис. 5.5 — Уровень выполнения плана по среднему уровню выплат по видам страхования в ОАО «Московская страховая компания» в 2013 — 2014 годах Также важным для анализа представляется рассмотреть, какие виды страхования для страховой компании ОАО «Московская страховая компания» являются более прибыльными. Этот анализ проведем на рис. 5.6. Как видно из приведенных на рис. 5.6 данных, наименьший уровень средних выплат приходится на страхование ответственности, т. е. данный вид страхования для ОАО «Московская страховая компания» является наиболее рентабельным. Однако незначительные объемы страхования по данному виду не могут обеспечить нормального функционирования компании за счет только данного вида страхования. Наименее рентабельными для ОАО «Московская страховая компания» в 2013 — 2014 годах являются следующие виды страхования: ДМС, КАСКО и ОСАГО. Однако значительные объемы страхования (это особенно касается страхования КАСКО) обусловливают среднюю рентабельность деятельности предприятия на уровне 50%.  Рис. 5.6 — Средний уровень страховых выплат по различным видам страхования в ОАО «Московская страховая компания» в 2013 — 2014 годах Как видно из приведенных данных мы видим невыполнение большинства плановых показателей эффективности. При сохраненных темпах роста численности персонала на предприятии не выполнен план по операционному результату, в результате чего произошло снижение среднеквартального сбора страховой премии на 1 работника на более значительную сумму, чем планировалось. Вообще в 1 квартале 2014 года заметно значительное ухудшение всех показателей эффективности. Произошел рост отношения расходов, напрямую не связанных со страховой деятельностью к операционному результату, снизилась рентабельность. Во многом эта ситуация обусловлена общеэкономическими тенденциями в стране, однако необходимо принимать решения, которые будут способствовать выживанию компании в сложной экономической обстановке, имеющейся на настоящий момент. Основными путями к этому является снижение численности основного персонала, что сократит уровень затрат на его обслуживание. В периоды высокого уровня спроса на страховые услуги возможно привлечение агентов, так как обслуживание агентской сети в большинстве случаев обходится значительно дешевле, чем содержание постоянно работающего персонала. Кроме того, в связи со снижением активности спроса на страховые услуги возможно приостановление расширения фирмы, снижения уровня капитальных вложений. Сокращение численности работающих вызовет освобождение офисных площадей. Неиспользуемые площади возможно сдавать в аренду под офисы коммерческих предприятий. Из проведенного исследования можно сделать следующие выводы об эффективности планирования, организации бюджетного процесса и деятельности ОАО «Московская страховая компания»:

|