Мета та завдання статті

Деякі автори вважають, що власний капітал в цілому і статутний капітал, зокрема, для страхової організації не мають особливого значення, оскільки для виконання зобов’язань перед страхувальниками формуються цільові страхові резерви. Такий підхід, на наш погляд, не зовсім вірний. З метою забезпечення фінансової стійкості страховика, як в Україні, так і за кордоном, законодавчо встановлюється… Читати ще >

Мета та завдання статті (реферат, курсова, диплом, контрольна)

Необхідність розвитку та поглиблення теоретичних розробок і практичних напрацювань з питань удосконалення забезпечення фінансової стійкості страхових компаній України обумовили постановку наступних завдань:

- — аналіз методичних підходів вітчизняних дослідників щодо виокремлення джерел забезпечення фінансової стійкості страхових компаній;

- — виділити найважливіші джерела забезпечення фінансової стійкості страхової компанії;

- — обґрунтувати роль і значення кожного фактору забезпечення фінансової стійкості страхової організації.

Виклад основного матеріалу дослідження.

Не зважаючи на велике значення фінансової стійкості страхових компаній, в основному нормативно-правовому акті в галузі страхування — Законі України «Про страхування» відсутнє будь-яке визначення сутності фінансової стійкості страховиків та умов її забезпечення, і лише в розділі III Закону України «Про страхування», присвяченому питанню забезпечення платоспроможності страховика, зокрема в ст. 30, сформульовані основні умови, яких повинна дотримуватись страхова компанія для забезпечення платоспроможності, а саме:

- — наявність сплаченого статутного фонду для страховиків-резидентів або гарантійного депозиту для філій страховиків-нерезидентів та наявності гарантійного фонду страховика;

- — створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відшкодувань;

- — перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності [2].

Проте, поняття «фінансова стійкість» є дещо ширшим, ніж поняття «платоспроможність», тому крім умов, визначених законодавством, в економічній літературі існує значно більший перелік джерел, на яких ґрунтується фінансова стійкість страхових компаній.

На практиці, окрім дотримання законодавчих вимог, фінансова стійкість страховика ґрунтується на наступних джерелах:

- — достатній обсяг власного капіталу;

- — обґрунтована тарифна політика;

- — збалансований страховий портфель;

- — достатній обсяг страхових резервів;

- — перестрахування.

Основа фінансової стійкості страховика закладається ще при його заснуванні. На цьому етапі головним є розмір і структура статутного капіталу. Він необхідний для початку діяльності, так як в перший час у страхової компанії немає інших засобів, крім статутного капіталу, для виконання зобов’язань за договорами страхування, а надходження страхових внесків на цьому етапі є незначними. Як в Україні, так і за кордоном статутний капітал формується в порядку і розмірах, визначених чинним законодавством та установчими документами. Власні кошти страховика формуються за рахунок внесків засновників, за рахунок прибутку, отриманого в результаті діяльності, та доходів від інвестування коштів, а також шляхом додаткової емісії акцій. Власний капітал складається зі статутного капіталу, додаткового капіталу, резервного капіталу та нерозподіленого прибутку (рис.1).

Рис. 1. Структура власного капіталу страхової компанії

Деякі автори вважають, що власний капітал в цілому і статутний капітал, зокрема, для страхової організації не мають особливого значення, оскільки для виконання зобов’язань перед страхувальниками формуються цільові страхові резерви. Такий підхід, на наш погляд, не зовсім вірний. З метою забезпечення фінансової стійкості страховика, як в Україні, так і за кордоном, законодавчо встановлюється мінімальний розмір статутного капіталу, необхідного для початку діяльності. Це пов’язано, з одного боку, з тим, що на початковому етапі у страхової організації немає інших засобів для виконання зобов’язань за договорами страхування, крім статутного капіталу, оскільки надходження страхових внесків є незначними. З іншого боку, великий розмір стартового капіталу дозволяє підприємству більш впевнено планувати свою діяльність на ринку, здійснювати досить великі операції і, отже, мати можливість вистояти в конкурентній боротьбі. Отже, при створенні страхової організації основна увага повинна приділятися розмірам та структурі статутного капіталу, тобто основа фінансової стійкості страховика закладається ще при заснуванні компанії. Значення статутного капіталу і в цілому вільних резервів не зменшується і тоді, коли страховик діє на ринку тривалий час. їх роль в забезпеченні фінансової стійкості поточної діяльності не менш важлива, ніж роль страхових резервів, так як навіть найточніший розрахунок страхових резервів є лише припущенням, і в силу цього навіть за умови стабільного портфелю та надійних статистичних обґрунтувань зберігається небезпека коливання збитковості в несприятливу для страховика сторону. Це може бути наслідком його невдалої тарифної політики, небажаних змін в структурі договорів, знецінення активів (нерухомості, цінних паперів тощо) в силу погіршення загальної економічної ситуації, пред’явлення страхувальниками додаткових претензій по страхових виплатах, які страховик вже вважав врегульованими, і т.д. До того ж ситуація може скластися таким чином, що для підтримки своїх позицій на ринку страховику необхідно буде розширити спектр здійснюваних операцій, що вимагатиме прийняття додаткових ризиків, не забезпечених вже наявними страховими резервами, які призначені для покриття зобов’язань виключно за діючим портфелем договорів [7].

Отже, розмір власного капіталу страховика створює умови для оптимальної організації тарифної, інвестиційної та перестрахової політики компанії, забезпечуючи фінансову стійкість страховика.

Ще однією умовою забезпечення фінансової стійкості страхових операцій і нормальної діяльності будь-якої страхової компанії є перестрахування.

В Законі України «Про страхування» перестрахування визначають як страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов’язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований [2].

Авторський колектив «Міждисциплінарного словника зі страхування та ризик-менеджменту» визначає перестрахування як фінансову операцію по передачі страховиком частини прийнятих ним до страхування ризиків у відповідальність іншому спеціалізованому страховику, тобто (перестраховику), з метою створення збалансованого страхового портфеля, який би забезпечував стійкість і рентабельність страхової компанії [4].

Основною функцією перестрахування є вторинний перерозподіл ризику. Дана функція полягає в тому, що страхова компанія спроможна надати страхувальнику тільки ту гарантію, яка відповідає його фінансовим можливостям. Страховик не спроможний досягти таких результатів самостійно. Страхова компанія може виконати свої зобов’язання через перестрахування, тобто розподілити ризик між собою та іншою страховою компанією. За умови перестрахування перестраховик бере на себе значну частку ризику чи гарантії, а інша частина ризику, яку цемент залишає за собою, є власним утриманням. Як правило, на кожного перестрахувальника припадає різна частка покриття. Завдяки цьому страховик, котрий передає ризики в перестрахування, збільшує свої можливості щодо прийняття ризиків у десятки разів.

Перестрахування з точки зору фінансової стійкості має як мінімум два аспекти. Так, для первинного страховика можливість перестрахувати прийняті ризики означає зміцнення фінансової стійкості. У той же час має сенс говорити і про фінансову стійкість перестраховика: будучи також страховою організацією, що надає страхові послуги іншим страховикам, перестраховик повинен мати достатній рівень платоспроможності, щоб у разі настання страхового або перестрахового випадку виконати свої зобов’язання.

Таким чином, перестрахування вирішальним чином впливає на забезпечення фінансової стійкості страховика.

- 1) По-перше, в кожному окремому виді страхування існує значна кількість великих ризиків, які страховик не може взяти на себе цілком. Страхова компанія краще захистить себе в разі настання особливо великих ризиків, скоротивши рівень своєї відповідальності у порівнянні з узятими на себе зобов’язаннями.

- 2) По-друге, фінансовій стійкості страховика загрожують не тільки великі ризики, але і масові дрібні позови. Укладення договору перестрахування на випадок настання катастрофічної страхової події дозволяє страховику уникнути надзвичайних збитків. Шляхом перестрахування катастрофічні ризики зводяться до безпечного рівня для компанії.

- 3) По-третє, за допомогою перестрахування можна вирівнювати коливання у результатах діяльності страховика протягом кількох років. Зокрема, на результатах діяльності страхової компанії протягом одного року можуть несприятливо позначитися або суттєві втрати від великого числа страхових виплат, викликаних настанням одного страхового випадку, або негативні результати по всьому страховому портфелю протягом року. Перестрахування вирівнює такі коливання. Тим самим досягається стабільність результатів діяльності компанії за кілька років, а це вкрай важливо для забезпечення фінансової стійкості страховика.

Отже, завдяки перестрахуванню страховик здатен приймати на страхування більшу кількість ризиків. Виходячи з цього, можна стверджувати, що чим більше договорів укладено страховою компанією, тим більш збалансованим стає її портфель і тим менше коливань у її фінансових результатах. Перестрахування дає страховику можливість розширити перелік ризиків, що він готовий прийняти на страхування, охопити більшу кількість видів страхування, дає здатність захистити свої активи. Перестрахування дозволяє страховику застрахувати об'єкти, які за своєю вартістю або ступенем ризику значно перевищують його фінансові ресурси.

В даний час майже всі українські страхові організації мають потребу в перестрахуванні. Більшість страховиків не мають у своєму розпорядженні значних фінансових засобів і не можуть брати на себе великі ризики. Передаючи частину своєї відповідальності перестраховикам, страхова організація може гарантувати виконання своїх зобов’язань перед страхувальниками навіть при настанні декількох великих страхових випадків. Перестраховик надає страховику економічну підтримку: з одного боку, забезпечуючи фінансову стійкість, а з іншого; розширюючи поле діяльності страховика.

Для здійснення виплат при настанні страхових випадків страхова організація повинна мати у своєму розпорядженні спеціальні грошові ресурси — страхові резерви. Згідно з В. Д. Базилевичем, страхові резерви — це грошова оцінка очікуваних у майбутньому сум виплат за чинними на момент оцінки договорами страхування, іншими, ніж страхування життя [1].

Формування та використання страхових резервів, право і обов’язок формування яких виникає у страхових організацій відповідно до чинного законодавства, становить основу діяльності страховика, їх фінансової стійкості. Від того, наскільки правильно розраховані страхові резерви, як враховуються в них невиконані або виконані в повному обсязі зобов’язання, залежить фінансова стійкість страхової організації, її платоспроможність, можливість виконати зобов’язання перед страхувальниками за страховими випадками.

Згідно ст. 31 Закону України «Про страхування» для забезпечення виконання взятих на себе зобов’язань страховики в порядку та на умовах, встановлених законодавством України, страхові компанії утворюють із страхових внесків необхідні для майбутніх страхових виплат страхових сум і страхового відшкодування залежно від видів страхування (перестрахування) страхові резерви.

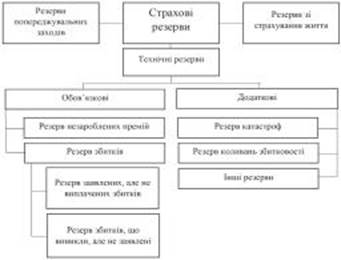

Відповідно до прийнятої схемою формування страхових резервів кожен вид зобов’язань, які має страховик, покривається відповідним видом страхового резерву. Як і в світовій практиці, згідно з прийнятою в даний час в Україні класифікацією виділяють наступні групи страхових резервів (рис. 2):

Рис. 2. Класифікація резервів страхової компанії Джерело: складено автором на основі [2; 5; 6].

- — за договорами зі страхування життя (для накопичувальних видів страхування);

- — за договорами страхування іншими, ніж страхування життя (для ризикових видів страхування);

- — резерв попереджувальних заходів [2].

Поділ страхових резервів в страхуванні життя і ризикових видах страхування викликаний різним вмістом страхового захисту, характером ризику, функціями, завданнями, а також методологією розрахунку тарифів.

Розмір страхових резервів за умови, що вони адекватні зобов’язанням за договорами страхування, а також їх оптимальне розміщення і дотримання пропорцій з об'ємом власних коштів може говорити про фінансову стійкість страховика. Саме тому роль держави в питаннях визначення методів формування страхових резервів є необхідним чинником забезпечення фінансової стійкості страховиків.

Від того, наскільки правильно розраховані страхові резерви, як враховуються в них невиконані або виконані не повністю зобов’язання, залежить фінансова стійкість страхової організації, її платоспроможність, можливість виконати зобов’язання перед страхувальниками по страхових виплатах. Якщо ж страхова (перестрахова) компанія немає достатньої кількості страхових резервів для виплати страхового відшкодування, вона мусить здійснити виплату за рахунок власних коштів. Ці власні кошти і будуть становити запас платоспроможності понад ту платоспроможність, яка забезпечується сформованими страховими резервами.

Країнами Європейського Союзу було виділено сім основних факторів, під впливом яких формується система страхових резервів:

- — інверсія циклу страхової організації;

- — стійкість страхового портфеля;

- — ризикова структура страхового портфеля;

- — організаційна структура страхової організації;

- — інвестиційна діяльність страхової компанії;

- — рівень розвитку перестрахування на ринку;

- — інфляція.

Якщо українські страховики (перестраховики) будуть дотримуватися цих основних факторів, вони зможуть сформувати страхові резерви, які забезпечать їм фінансову стійкість на ринку страхування та можливість своєчасно виконувати свої зобов’язання перед страхувальниками та іншими страховими (перестраховими) компаніями.

Страхові резерви формуються із страхових премій, що сплачуються страхувальниками, при цьому величина страхових премій повинна забезпечувати не тільки формування страхових резервів, а й можливості страховика врегулювати всі страхові випадки, покрити витрати на ведення справи і отримати прибуток, що знаходить відображення у структурі страхового тарифу.

У сучасних макроекономічних умовах страховим організаціям стає все складніше підтримувати рівень рентабельності і забезпечувати фінансову стійкість, тому тарифна політика і скорочення витрат стають для страховиків пріоритетними об'єктами управління.

Сьогодні типовому страховику, який здійснює велику кількість різноманітних видів страхування, але за кожним з них має малий портфель, дуже складно оцінити той чи інший ризик, керуючись лише власним досвідом. Необхідно використовувати ставки, що вже діють на ринку або на інформацію великих страхових компаній зі значним портфелем за даним видом страхування.

У страховика ж існує багато можливостей порушити стійке положення: до цього ведуть помилки у використанні тарифів, наприклад, заниження тарифу в умовах зростання збитковості виду страхування або невірний вибір структури страхового портфеля для даного ринку за інших рівних умов, можуть призвести до зниження або втрати фінансової стійкості. В сучасних умовах, коли страхування проводиться різними страховими організаціями, розмір тарифної ставки стає одним з елементів конкуренції, що постійно стимулює страховиків до зниження тарифів, обґрунтованого з точки зору залучення клієнтів, але необґрунтованого з позиції фінансової стійкості компанії. Правда, якщо страховик здійснює з якого-небудь виду страхування одиничні угоди, розмір страхового тарифу не настільки важливий в плані впливу на конкурентоздатність страхової компанії, однак в такому випадку для забезпечення фінансової стійкості тариф повинен враховувати сформований рівень збитковості на ринку, щоб без складнощів даний прийнятий ризик міг бути переданий в перестрахування [8].

Отже, оптимізація тарифної політики страховика дуже важлива з точки зору забезпечення його фінансової стійкості. Процвітання страхової справи багато в чому визначається якістю актуарних розрахунків, що регламентують фінансові взаємовідносини між суб'єктами страхування. Невірний розрахунок тарифних ставок обумовлює зниження фінансової стійкості страхової компанії. Страховиком для оптимізації тарифної політики необхідно за допомогою математичних і статистичних методів розробляти алгоритми формування і зміни структури страхового портфелю, що забезпечить достатній захист страхової компанії від загрози банкрутства.